-

中微半导体是领先的高端芯片制造设备供应商,现已接受上市辅导。

中微半导体主要研发生产刻蚀和化学薄膜沉积类型设备;公司成立于2004年,根据半导体设备年会,2014 年中微半导体占大陆半导体设备出口额的 79%,2017年收入超1亿美金,增长近80%,2018年收入、利润维持高速成长,已接受上市辅导。

-

公司主营的制造设备市场增长空间巨大,行业驱动力充足。

受益于国内建厂潮引起的内资需求增大以及芯片制程推进和设计结构复杂化,半导体制造产线中刻蚀设备需求量将进一步加大。另外近年来,随着全球LED芯片行业逐渐向大陆转移,国内产能占全球总产能近70%。公司主打MOCVD设备是LED芯片生产过程中最关键和最昂贵的设备,全球MOCVD市场市场规模将从2016年的6.15亿美元增加到2021年的11.63亿美元。

-

中微业绩快速成长,三大产品领域排名世界前三并广泛应用于国内外市场,同时积极推出极具竞争力的新型设备。

公司的三大产品均位列全球前三:(1)介质刻蚀设备已经总计进入20余条芯片生产线, 7nm制程已实现量产,5nm制程正在与龙头代工合作研发;(2)中微在TSV硅通孔刻蚀设备方面,8英寸和12英寸设备国内市占率超过50%;(3)中微的MOCVD打破了美国的Veeco和德国的AIXTRON的垄断局面,实现了国产化替代。除此之外,中微半导体的芯片硅刻蚀设备也正在进行客户验证。

-

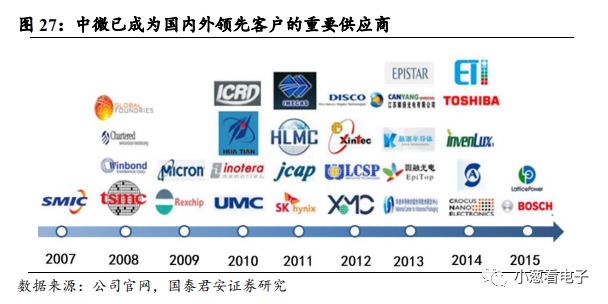

公司成为国内外龙头客户的重要供应商并拥有核心技术专利,未来将克服挑战成为平台型公司。

公司坚持自主专利创新,严格尊重他人知识产权。对标AMAT我们预测中微未来将通过不断创新和正确的市场战略以及资本化平台克服挑战成为龙头平台公司。

-

投资建议。

通过跟踪中微半导体成长历史,我们认为随着本轮半导体晶圆建厂热潮,像中微半导体这种具有自主知识产权的半导体设备企业将会深度受益产业发展,同时利用资本平台快速崛起。

-

风险提示。

中美贸易战带来的不确定性及全球晶圆建厂资本支出不及预期。

备注:本篇报告信息取自公开及相关协会等,具体信息请以公司外发文件为准。

中微半导体是一家面向全球的微观加工高端设备公司,为半导体行业及其他高科技领域服务。

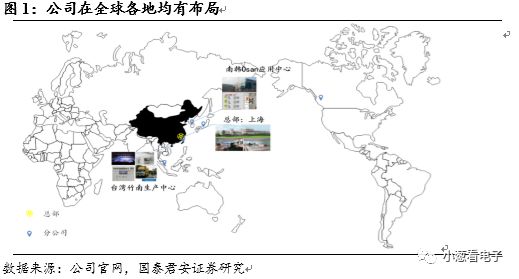

2004年,公司成立于上海张江高科,总部位于中国上海,在中国大陆、中国台湾、新加坡、日韩、美国等多个地区都已经设有分公司。公司通过向全球半导体和 LED 芯片制造商提供具有自主知识产权的晶圆制造方案,帮助他们提升技术水平、提高生产效率、降低生产成本。公司致力于向国内外半导体芯片前段制造、后端封装、发光二极管生产以及其他微观制造的生产线提供极具竞争力的设备和高质量的客户服务。

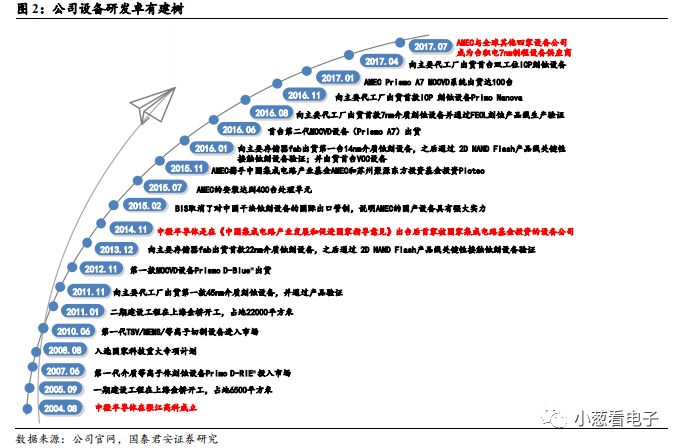

公司成立以来快速发展,已进入台积电7nm制程设备供应商。

公司于2005年建设金桥生产基地,二期建设于2011年开工,总面积2万八千余平方米。截止2015年7月公司安装机台数突破400台,截止2017年1月Prismo A7 MOCVD系统出货达100台,并于2017年7月认证成为台积电7nm刻蚀设备供应商。

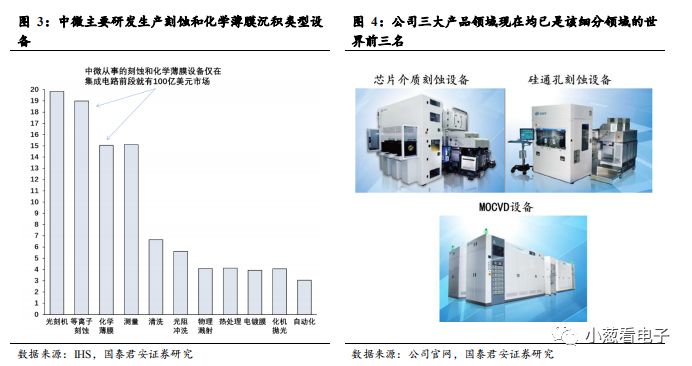

芯片介质刻蚀设备、硅通孔刻蚀设备、MOCVD 设备是中微半导体三大产品,公司三大产品领域现在均已是该细分领域的世界前三名,并成功赢得海内外市场。

刻蚀和化学薄膜设备仅在集成电路前段就有 100 亿美元市场。根据半导体设备年会,2014 年中微半导体占大陆半导体设备出口额的 79%,2017年收入超1亿美金,2018年收入、利润维持高速成长。

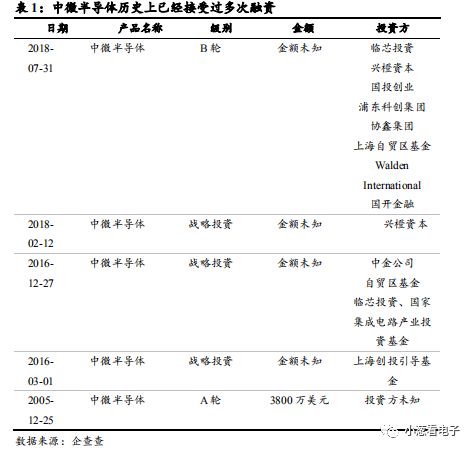

中微半导体历史上已经接受过多次融资。

投资方包括国家半导体大基金(成立后首个投资企业)、上海创投引导基金、华登国际等全球,大陆专业半导体投资基金。

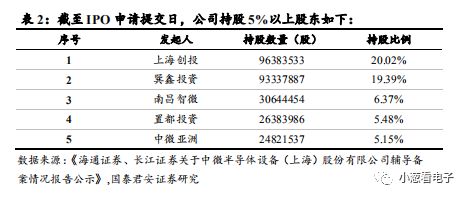

到2019年初,公司提交上市申请之前,根据发布的《海通证券、长江证券关于中微半导体设备(上海)股份有限公司辅导备案情况报告公示》,中微半导体注册资本4.81亿元。中微半导体持股5%以上股东包括上海创投20.02%、巽鑫投资19.39%、南昌智微6.37%、置都投资5.48%、中微亚洲5.15%。

中微半导体积极为IPO做准备。

根据证监会公布的《中微半导体设备(上海)股份有限公司辅导备案基本情况表》,公司已经在2019年1月8日与海通证券、长江证券签署辅导协议并进行辅导备案。

刻蚀设备与MOCVD设备行业国产设备逐步获得行业话语权

晶圆制造是半导体生产的必要环节,它是指利用二氧化硅作为原材料制作单晶硅硅片的过程。在晶圆制造众多环节中薄膜沉积、光刻和刻蚀是三个核心环节。

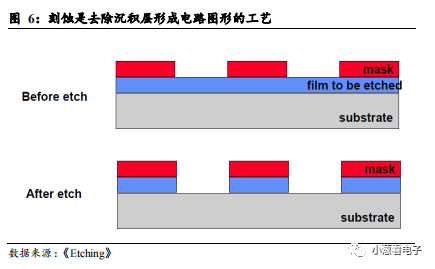

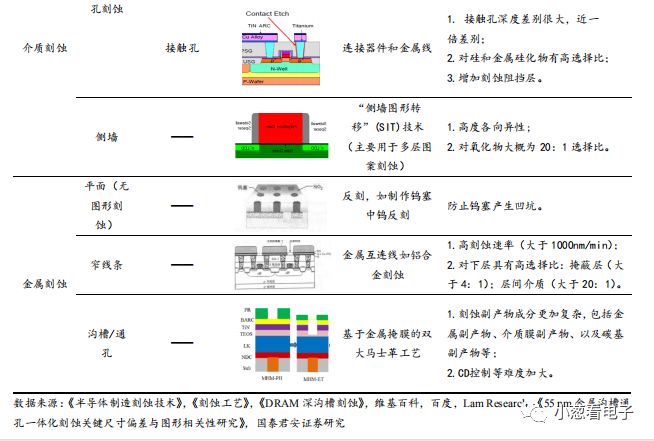

刻蚀是用化学或物理方法对衬底表面或表面覆盖薄膜进行选择性腐蚀或剥离的过程,进而形成光刻定义的电路图形。刻蚀的基本目标是在涂胶的硅片上正确的复制掩模图形。有图形的光刻胶层在刻蚀中不受到腐蚀源显著的侵蚀。这层掩蔽膜用来在刻蚀中保护硅片上的特殊区域而选择性地刻蚀掉未被光刻胶保护的区域。在通常的CMOS工艺流程中,刻蚀都是在光刻工艺之后进行的。从这一点来看,刻蚀可以看成在硅片上复制所想要图形的最后主要图形转移工艺步骤。

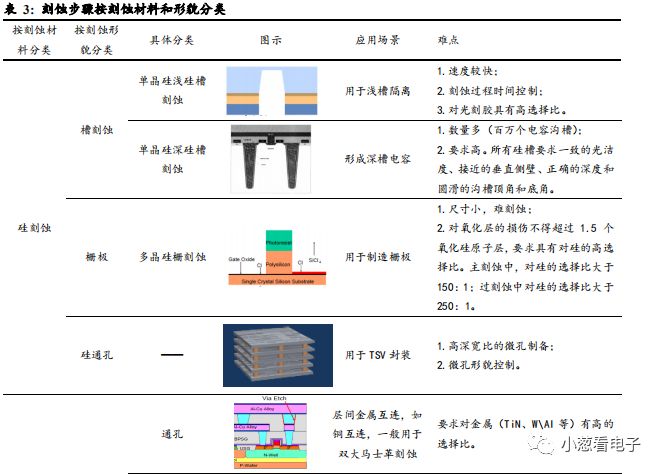

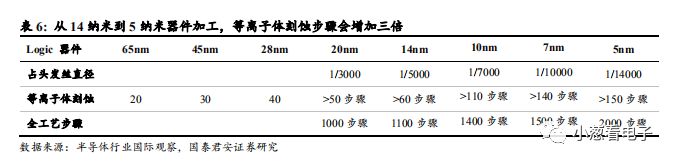

干法刻蚀是刻蚀市场的主流,干法刻蚀根据被刻蚀的材料类型来分类,分为三种:金属刻蚀、介质刻蚀和硅刻蚀。硅刻蚀作为晶体管层刻蚀,刻蚀选择比达到150:1,14nm下深宽比达到约30:1,难度最大。

刻蚀设备市场空间巨大。

Factor Equilibrium 预测,2016 年全球刻蚀设备市场规模为 78 亿美元,2017-2025年市场销售额年复合增长率为6.8%,销售量年复合增长率为8.5%,而Gartner则预计2017- 2019年刻蚀设备全球销售额年复合增长率为6.7%。未来受益于芯片制造工艺制程不断微缩、新结构和新材料的不断涌现,刻蚀设备增量可期。

国产设备市场份额有较大发展潜力。

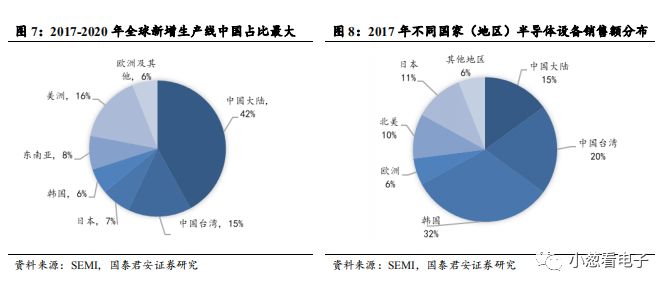

伴随着第三次产业转移,近年来,大陆半导体产业迎来大规模建厂潮,根据SEMI数据,过去两年间全球新建17座12寸晶圆制造厂,其中10座位于中国大陆;2017年到2020年,预计全球新增半导体生产线62条,其中26条位于中国大陆,占比达42%。而伴随着国内产业投资量的迅猛增长,相关厂商的设备需求也大大增加。自“十二五”以来,中国设备市场销售额自12年起保持着26.9%的复合年增长,与之相对全球销售额增速仅为8.9%。其中的清洗设备市场也由中国市场主导,为国内半导体设备生产厂商提供了广阔的市场空间和机遇。刻蚀设备国产化率极低,潜在空间巨大。未来国产设备市场份额相对于国内刻蚀市场需求具有较大成长空间。

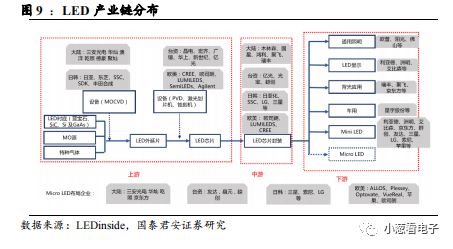

MOCVD:专利技术密集型产业,是生产LED外延芯片的关键设备

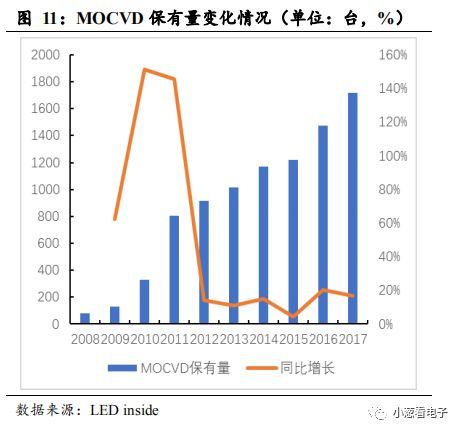

MOCVD是生产LED外延芯片的关键设备。

金属有机物化学气相沉积技术(Metal Organic Chemical Vapor Deposition,简称 MOCVD),是一项制备化合物半导体单晶薄膜的技术。经过近40年的飞速发展,MOCVD成为了目前半导体化合物材料制备的关键技术之一。广泛应用于包括半导体器件、光学器件、气敏元件、超导薄膜材料、铁电/铁磁薄膜、高介电材料等多种薄膜材料的制备。根据《中国MOCVD设备市场调研与投资战略报告(2019版)》显示,MOCVD设备可用于LED、功率器件等多个领域,主要用于发光二极管的制造,是LED芯片生产过程中最为关键的设备,其工艺、技术极为复杂,也是LED芯片制造环节中最为昂贵的设备,占据LED外延芯片几乎一半的成本。全球MOCVD市场的复合年平均增长率将在2021年之前增长到14%,市场规模将从2016年的6.15亿美元增加到2021年的11.63亿美元。

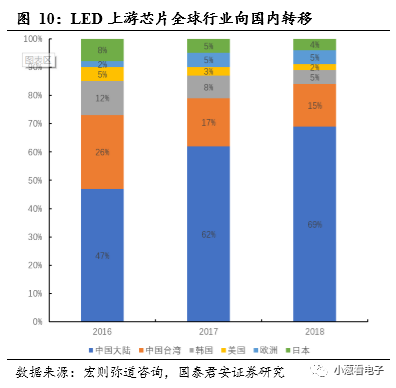

近年来,全球LED芯片行业逐渐向大陆转移,国内产能占全球总产能近70%。

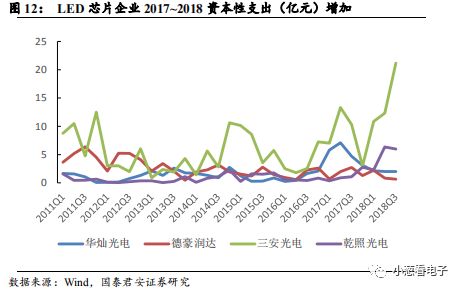

国内LED芯片厂商也经历了两次大规模扩产:第一次是2010~2012年补贴导致过剩,LED芯片产值从2010年40亿元增长至2011年60亿元,增长50%,产能过剩迫使行业整合,价格战压力下,中小厂商纷纷倒闭,为龙头集中度提升了空间。第二次是2017年至今竞争引发扩产,2017年需求增加拉动下厂商纷纷扩产,抢占份额。截至2018Q3龙头芯片厂商三安光电资本性支出仍较高,处于扩产阶段。

中微半导体逐步实现MOCVD的国产化替代,开始打破国的Veeco和德国的AIXTRON的垄断局面。

介质刻蚀设备与MOCVD设备均为世界前三,硅刻蚀设备等不断突破

中微的介质刻蚀设备、硅通孔刻蚀设备、MOCVD设备广泛应用于国际市场和国内市场,均位列世界三强。

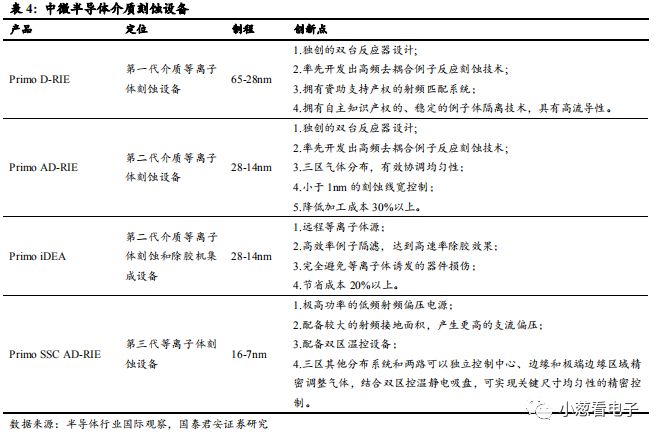

公司专注于刻蚀和化学薄膜沉积类型设备的生产,产品可以最大限度地利用拥有的产品资源,如主机、软件系统等,大大缩短产品开发周期和减少产品发开成本。公司深耕介质刻蚀设备,7nm制程已实现量产,5nm制程正在与龙头代工合作研发;介质刻蚀设备已进入全球前三。截至目前公司在介质刻蚀设备已经实现三代产品迭代,分别是Primo D-RIE、Primo AD-RIE、Primo SSC AD-RIE,以及一款与除胶机集成的Primo iDEA设备。

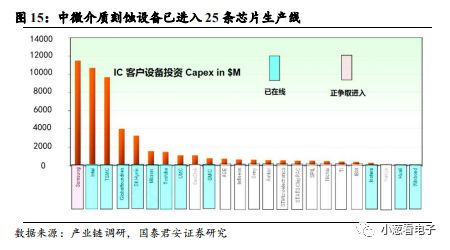

中微介质刻蚀设备已进入20余条芯片生产线。

在介质刻蚀设备方面,中微半导体已在全球顶级代工厂台积电7nm、10nm量产线工作,并与其联合进行5nm验证,公司在台积电已经累计生产千万数量级晶圆;除进入了全球大半排名前列的晶圆厂外,公司占大陆龙头中芯国际50%以上新增采购额。

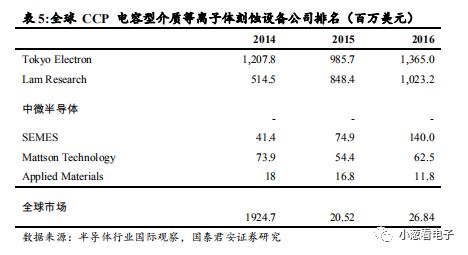

电容型介质刻蚀市场近30亿美金,中微市占率预计5%,无天花板。

电容型介质刻蚀领域全球为TEL和LAM,二者合计市占率80%。

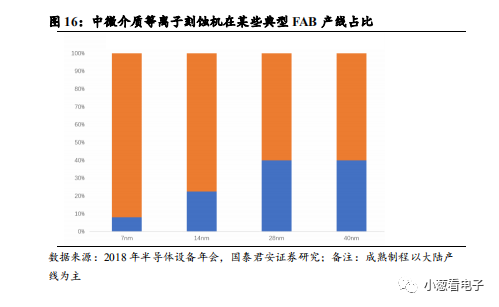

随着半导体行业工艺技术的提升,介质刻蚀设备用量占比也随之增加。而由于光刻的波长限制,必须采用的多重曝光工艺使等离子刻蚀成为最关键步骤,刻蚀次数急剧增加

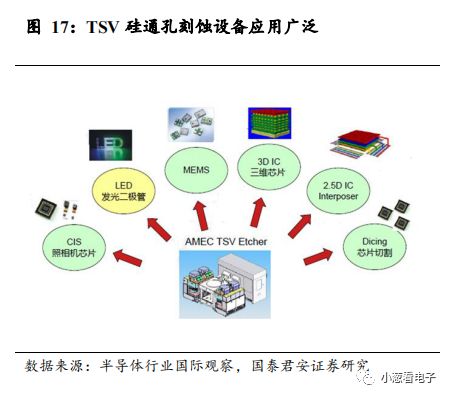

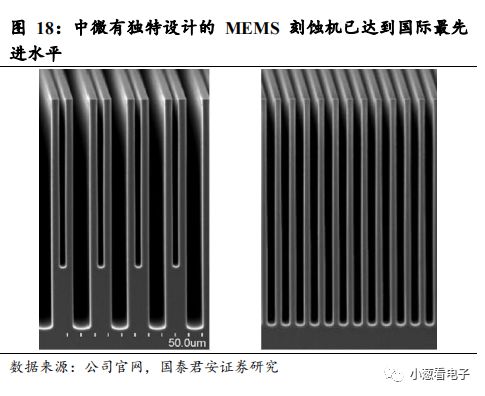

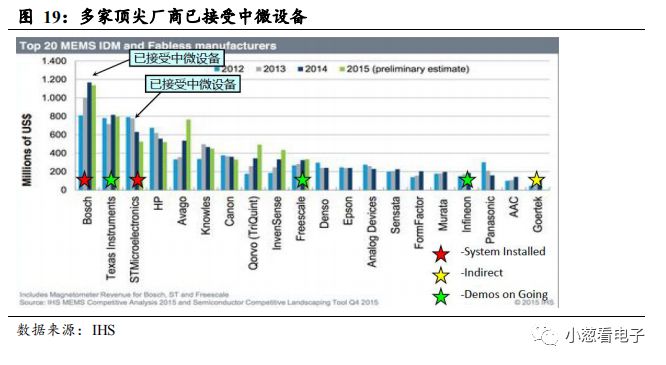

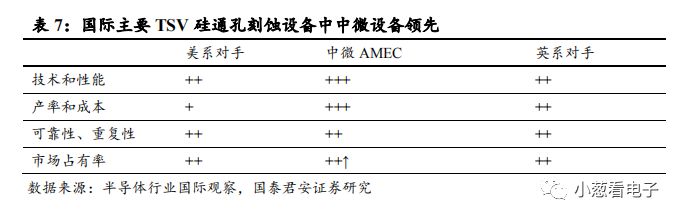

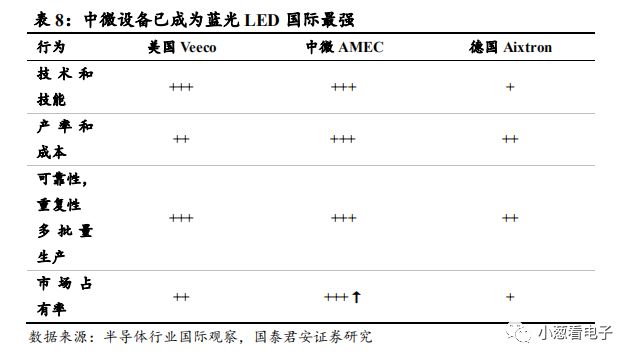

TSV硅通孔刻蚀设备方面,8英寸和12英寸设备国内市占率超过50%。公司目前拥有两款TSV硅通孔设备和MEMS刻蚀设备,分别为:Primo TSV200E和Primo TSV300E。两款产品广泛应用于8寸和12寸制作工艺,具有以下创新点:(1)配备高效冷却系统的5kW功率射频电感耦合等离子体源功率电源,可以提高工艺调整能力。(2)拥有自主知识产权的气体分布系统。(3)尺寸可变的气体集聚还可以优化刻蚀均匀性。硅通孔刻蚀设备应用广泛,中微在3年内已运出100个反应台,在MEMS和CIS加工超过340万片晶圆。在TSV/MEMS/CIS刻蚀机市场已占有超过50%市场。中微自主设计的MEMS刻蚀机达到国际最先进水平,与欧美同类型设备相比具有良率高、输出量大、成本低的优势,已成功进入国际最领先的德国博世和意法半导体生产线。中微的TSV硅通孔刻蚀机在8英寸和12英寸设备国内市场占有率超过50%,是业界唯一的双台机,无论技术性能、产率和成本均优于美国科林和英国SPTS,市场份额呈现进一步上升趋势。

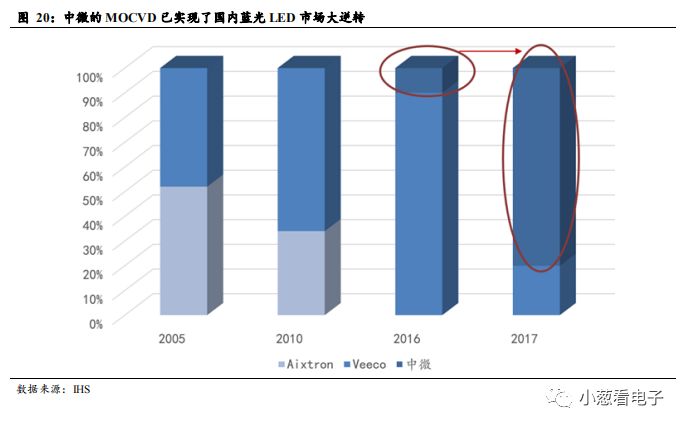

中微的MOCVD已经打败国外厂商,实现国内蓝光LED市场的大逆转。

MOCVD是加工LED芯片的核心设备,过去MOCVD市场一直被德国的AIXTRON和美国的VEECO主导。我国是全球LED芯片加工主要国家,此前大批量进口海外设备。中微已完全打败国外竞争对手,成为2017年三安、华灿、聚灿等主要LED芯片厂的唯一供应商,为国产化作出了巨大贡献。中微的第二代 Primo A7 MOCVD 设备,已在国内全面取代德国Aixtron和美国 Veeco的设备,占市场的80%。

除了以上三种产品,中微半导体的芯片硅刻蚀设备也正在进行客户验证,VOC设备客户已验证合格并实现重复订货,即将在市场推广。

中微的大型工业空气净化器VOC 设备相较于之前的产品有很多创新点。此款VOC设备处理风量大、占地面积小、耗能少,而且简化了常务配线,复合式处理风机设计可以保证系统持续地运转。

AMAT(应用材料)公司是全球最大的半导体设备供应商,也是规模最大设备种类最多的半导体平台型公司。

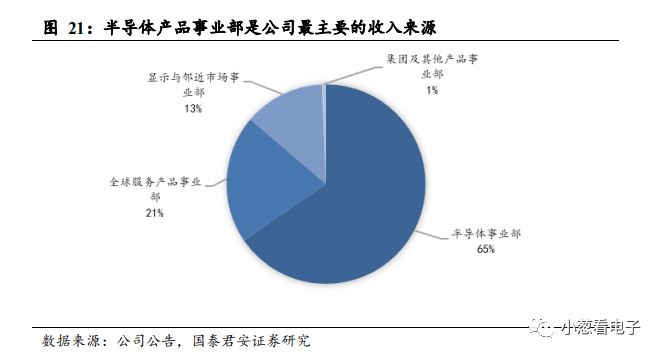

AMAT(应用材料)公司创建于1967年,并于1972年上市,业务部门主要由半导体产品事业部、全球服务产品事业部、显示与临近市场事业部和集团及其他产品事业部组成。2017年,半导体产品事业部占公司总营收的65%,是公司最主要的收入来源。公司半导体设备产品种类繁多,覆盖原子层沉积、化学气相沉积、物理气相沉积、电气化学沉积、外延工艺、刻蚀、离子注入、测量与检测、快速热处理等,几乎包揽光刻机以外的半导体制造各环节所需设备,是三星电子、台积电、美光、英特尔等巨头的设备供应商。公司已连续15年位列半导体设备领域第一名,是全球半导体设备供应商龙头,行业地位稳固。

AMAT(应用材料)公司刻蚀设备产品丰富,增长迅速。

AMAT(应用材料)公司刻蚀领域产品下游覆盖广泛,主要包括金属刻蚀(如Applied Tetra™ III Adcansed Reticle Etch等)、硅刻蚀(如Centris™ AdvantEdge™ Mesa™ Etch、Centura® Silvia™ Etch等)、介质刻蚀(如Centura® Avatar™ Etch、Producer® Selectra™ Etch等)、掩模刻蚀(如Centura® Tetra™ Z Photomask等);技术上涉及图案化刻蚀(Multiple Patterning)、浅硅槽刻蚀(STI)、硅通孔刻蚀(TSV)等。刻蚀设备是公司目前处于高增长的业务之一,2013-2017年销售额年复合增长率高达27%,营业利润率持续提升。与2013年相比,2017年AMAT的刻蚀设备销售额增长超过3倍,高于全行业平均的2.6倍。

AMAT(应用材料)公司现今的成就离不开积极多样化并购、拓展产品线、扩大市场、重视创新、打造平台型企业的战略。

AMAT目前几乎包揽光刻机以外的半导体制造各环节所需设备,是半导体制造设备的综合平台。要保证广泛的产品覆盖度,AMAT不得不面临技术研发投入大、研发周期长、失败风险高、技术更新迭代迅速的问题,而多样化的外延并购可以加快公司技术更新速度,适应市场需求,并降低内部研发失败的风险。

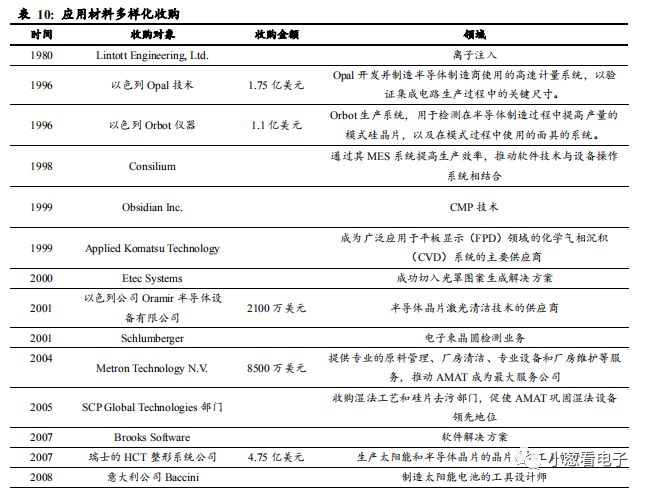

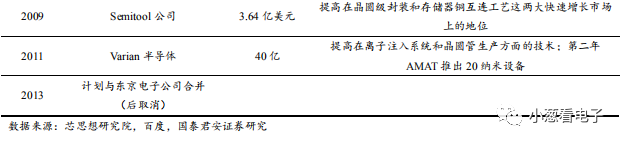

自上世纪90年代中后期起,AMAT进行了一系列并购。1997年,AMAT收购以色列公司Opal Technologies和Orbot Instruments,以切入集成电路监测与控制设备领域;次年,收购Consilium公司,以通过其MES系统提高生产效率;2000年,收购Etec Syetems公司,切入光罩和薄膜晶体管阵列测试领域;紧接着在2001年收购Oramir半导体设备公司,以获得该公司的半导体晶片激光清洗技术,对AMAT现有的晶片检测系统进行补充;2006年,通过收购薄膜沉积设备供应商Applied Films公司,成功进入太阳能电池和相关设备市场,产品线得到大举扩充;2008年,收购意大利Baccini公司,以开拓意大利市场,并扩大自身在太阳能面板制造设备市场的影响力;次年,AMAT在西安建太阳能研发中心并收购Semitool公司,以提高AMAT在晶圆级封装和存储器铜互连工艺这两大快速增长市场上的地位;2011年,收购芯片设备制造商Varian,以提高AMAT在离子注入系统和晶体管生产方面的技术。这些并购活动壮大了AMAT的规模和主营业务,并在公司增速放缓、市场份额已难以提高之时为其提供了新的增长驱动力,使AMAT一直得以在多个领域维持有竞争力的市占率。

AMAT顺应产业转移趋势,积极进行全球布局,扩大市场。

上世纪70年代,美国对日本进行以家电行业为主导的装配产业转移,这是历史上第一次半导体产业转移。基于此,1979和1984年,AMAT的日本子公司和技术研发中心相继设立。1979至1983年期间,公司在日本地区销售额年均复合增长率达93%,1983年日本销售额占公司总销售额比例达到30%。上世纪90年代,日本经济泡沫破裂,出现了从日本到韩国和中国台湾的第二次半导体产业转移,韩国和中国台湾借此机会确立了在PC和手机端的芯片霸主地位,AMAT于1985和1989年分别设立韩国办事处和中国台湾办事处。此外,AMAT于1984年开始进入中国市场,成为第一个在中国内地设立客服中心的半导体设备商,于1991年建立新加坡办事处。广阔的全球市场使公司营业额不断实现突破。

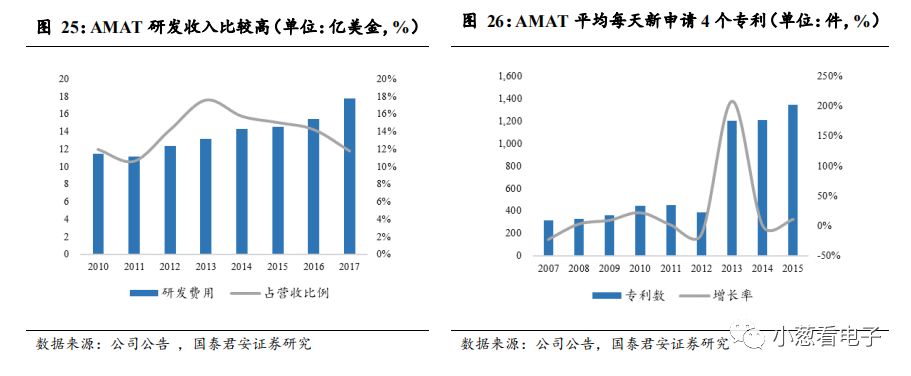

AMAT注重内部技术研发与专利创新。

其每年在研发上投入不低于营收的11%,团队成员中30%为专业研发人员,有业界最强的知识产权储备,拥有12000项专利,平均每天申请4个以上专利,旗下的梅丹(Maydan)技术中心耗资数十亿美元,致力于先进芯片制造,是全球最先进半导体研发实验室之一。高强度的研发使AMAT核心设备技术始终领先全球。2017年,AMAT研发投入约17.7亿美元,并增加了在刻蚀设备上的研发投入,投资主要集中于支持高精度、高选择性的刻蚀技术,以实现3D逻辑和存储芯片的持续扩展。

对标AMAT,中微半导体敏锐的市场洞察力、成熟的研发管理团队将使得公司成功克服成为平台型公司的挑战。公司已成为国内外领先客户的重要供应商。目前,公司芯片介质刻蚀设备已在台积电7nm、10nm产线工作,并与其联合进行5nm认证,同时占据中芯国际50%以上新增采购额。硅通孔刻蚀设备在我国TSV/CIS/MEMS刻蚀机市场市占率超过50%,MEMS刻蚀机已进入德国博世和意法半导体。MOCVD设备方面,公司的第二代Primo A7 MOCVD设备在国内市场已全面取代德国Aixtron和美国Veeco,获得80%市场份额。公司设备已经进入了全球大半排名前列的晶圆厂。

公司还拥有成熟的管理团队与研发团队,带领公司不断做出正确的市场判断与战略、不断创新。

中微雇佣国际半导体业界最资深的领军人物做中微的董事和顾问,中微的研发团队里有100 多位来自美国硅谷,日本、韩国、东南亚以及中国台湾地区的行业专家,他们领导或参与了20多个国际先进半导体设备的开发及市场化,共积累了2500年的设备产业经验。

中微不断取得刻蚀设备与刻蚀技术领域的创新突破。中微成员和中微有19项关键的等离子体刻蚀技术和设备的创新和突破,占总量的60%。

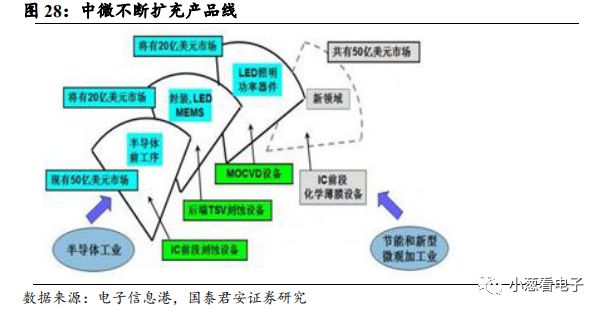

同时通过不断创新以及正确的市场战略,中微半导体不断丰富自己的产品线。中微半导体已从等离子刻蚀机技术推广到硅通孔和传感器刻蚀机、MOCVD等技术,从单一的半导体前端设备公司逐渐发展成为多元产品的微观加工设备公司。

公司重视研发与技术创新。

公司的项目屡次获得突出成果奖项,公司也多次获得优秀团队奖。截至2018年初,公司成功申请了 1142 项专利海内外专利 (包括511项海外专利),也多次获得上海市甚至国家知识产权局褒奖,所推出的产品也屡次获得国内外20多项知名奖项。央视《大国重器》也曾经对中微半导体的7nm刻蚀机做过介绍。

中微半导体在积极研发新技术,申请专利的同时也严格地尊重他人知识产权构建自主的知识产权体系,并在日常运作的各个环节都十分警惕知识产权风险。

中微评估了超过3000多项业界的相关专利,充分了解专利的敏感性和潜在风险;中微还和多国多地的15个知识产权有关的律师事务所建立了业务关系成功在多次专利纠纷中去的胜诉或和解,表明公司重视,尊重,保护知识产权。

由于公司推出的高端刻蚀机,美国取消了对华出口限制。

根据美国商务部文件,于2015年2月9日,由于“中国事实上已经有能力从中国的来源得到批量的且有相当质量的此类刻蚀设备”,将等离子体刻蚀设备从“常规武器和两用物品及技术出口控制”的“两用”清单中移除,即不再限制对华出口刻蚀设备,并向《瓦森纳协议》通报。2017年1月美国总统咨文特别提到中微“中国缺少Tier-One的半导体设备公司,但有一个Tier-Two设备公司在上海,那就是中微半导体。这个公司制造半导体Fab厂所需的某种制造工具”。

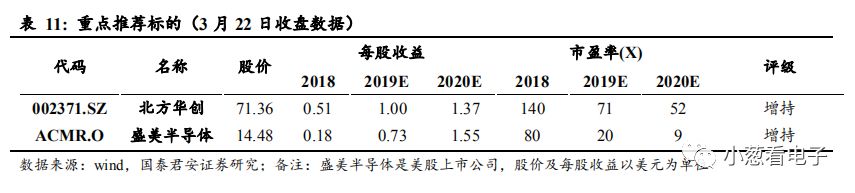

投资建议。

通过跟踪中微半导体成长历史,我们认为随着本轮半导体晶圆建厂热潮,像中微半导体这种具有自主知识产权的半导体设备企业将会深度受益产业发展,同时利用资本平台快速崛起,上市标的推荐北方华创(002371)、盛美半导体(ACMR.O)等。

中美贸易战带来的不确定性。

中美贸易摩擦下福建晋华DRAM生产厂被设备禁运,导致下游客户萎缩,如果中美摩擦进一步加剧,可能将需求不确定性进一步传导至上游设备厂商。

全球晶圆建厂资本支出不及预期。

虽然大陆晶圆建厂拉动资本支出上升,进而提升设备需求,但是倘若经济疲软,半导体景气度不及预期,存在诸多项目推进不及预期的可能。