随着一年一度格隆汇双十二投资节于今天圆满落幕,随着年关将近,并在投资节上有了满满收获后,是时候重新思考下年度的投资策略了。

格隆汇首次开放至尊会员免费体验,

原价¥1398/年至尊会员,现在¥0体验一个月。

会员涵盖《研报掘金》、《首席复盘》、《机构调研》、《热点解读》、《个股研究》、《估值模型》等10项付费服务,帮助您寻找下一阶段投资目标!

本次,我们应观众要求,挑选了近一两个月的案例,与各位朋友分享《至尊会员》的各项内容究竟有什么魔力!

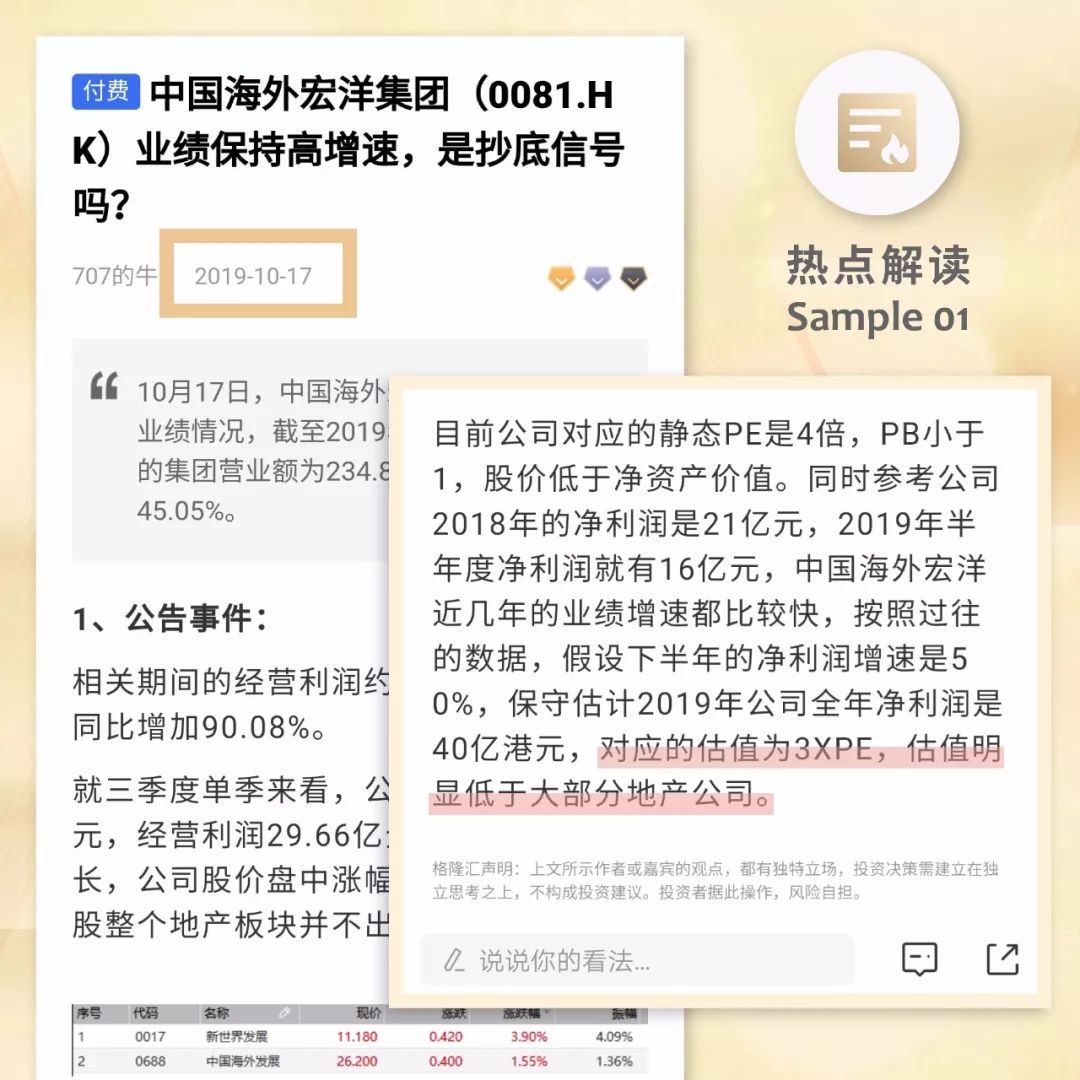

案例一、中国海外宏洋集团:

业绩保持高增速,是抄底信号吗?

热点解读发布时间:

10月17号(收盘:3.95港元)

至12月13号(收盘:

4.77港元)区间涨幅:+23.43

核心逻辑:

此篇《热点解读》由中国海外宏洋集团基本面切入,得出19年将达到3倍低估值区域。自《热点解读》发布以来,股价已经上涨23%。

近年公司业绩增速迅猛,且营业成本包括销售费用、管理费用在内的资本开支不增反降,并且趋势能持续。另外风险方面,负债率对比一线地产商如万科、恒大、碧桂园较低,说明扩张过程流动风险可控。

公司静态对应PE为4倍,PB小于1,股价低于净资产价格。参考过往利润增速,保守估计19年净利润为40亿港元,

对应估值3倍PE,估值明显低于大多数地产公司。

观看完整《热点解读》,请开通免费会员调阅:

https://m.gelonghui.com/mobile-activities/double-twelve

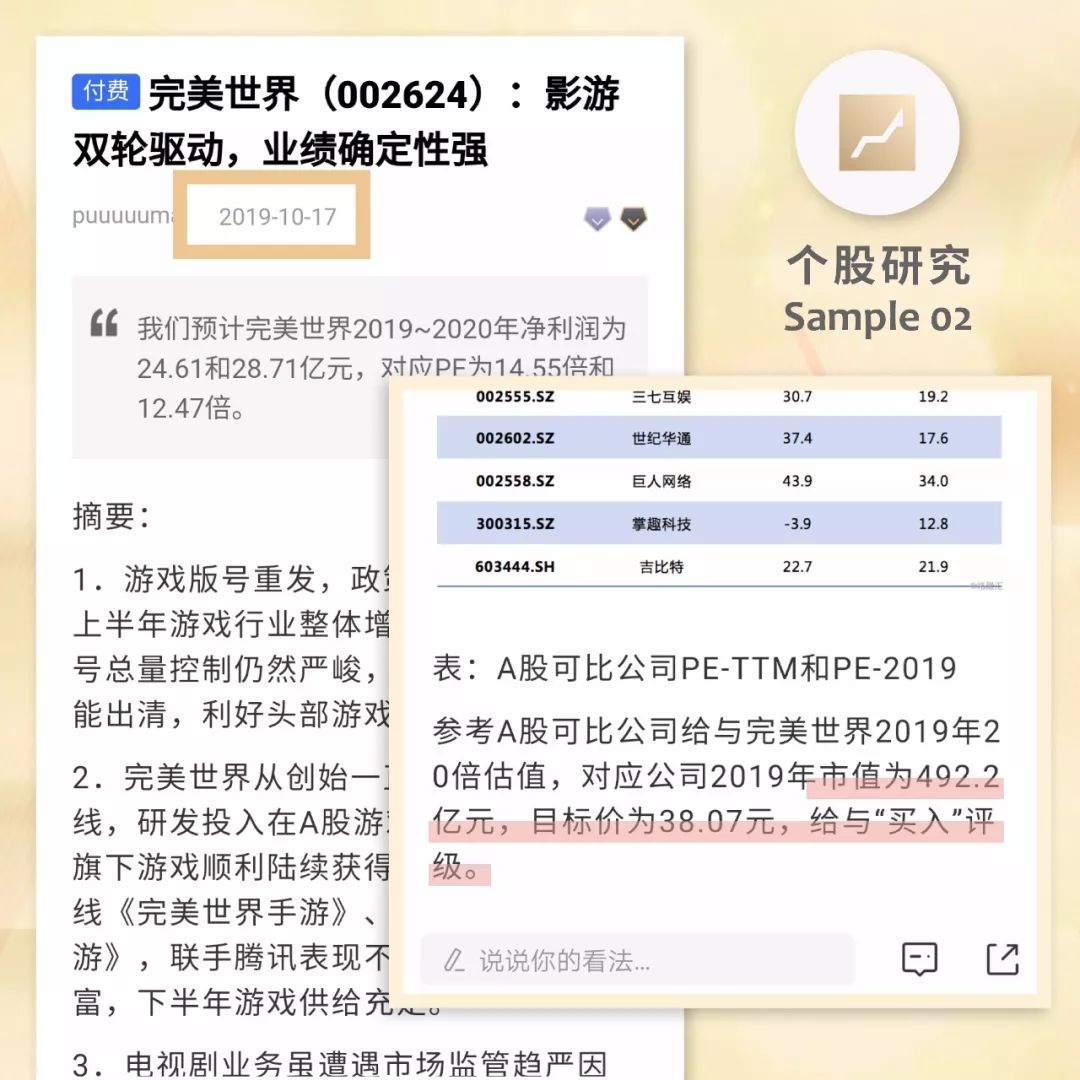

个股研究发布时间:

10月17号(收盘:

¥27.51)

至12月13号(收盘:

¥37.60)区间涨幅:

+36.68%

核心逻辑:

自19年下半年,完美世界经过4个多月横盘调整行情,格隆汇10月中发布《个股研究》抓住了股票放量前的入场时机,自个股研究发布,完美世界的股价已经累计上涨36%。

1、游戏版号重发,政策边际改善,中小游戏厂商出清、利好头部游戏厂商。

2、游戏精品化路线,研发投入高居A股游戏板块榜首,游戏储备丰富,下半年供给充足。

3、电视剧业务在监管趋严的行业背景下紧扣时代脉搏,现实题材剧集储备丰富,多部剧入选献礼片单。

完美世界游戏业务处于上升期,未成年游戏保护政策对完美世界影响较小,其主要付费游戏并不是靠未成年人贡献流水。19Q3后将是其手游推向市场的爆发期,另外电视剧业务也布局寒冬,稳步增长。当前PE-TTM19.9倍,预计19年、20年归母净利润将达到24.61亿、28.71亿,对应PE分别为14.55倍和12.47倍,当前股价非常有性价比。

观看完整《个股研究》,请开通免费会员调阅:

https://m.gelonghui.com/mobile-activities/double-twelve

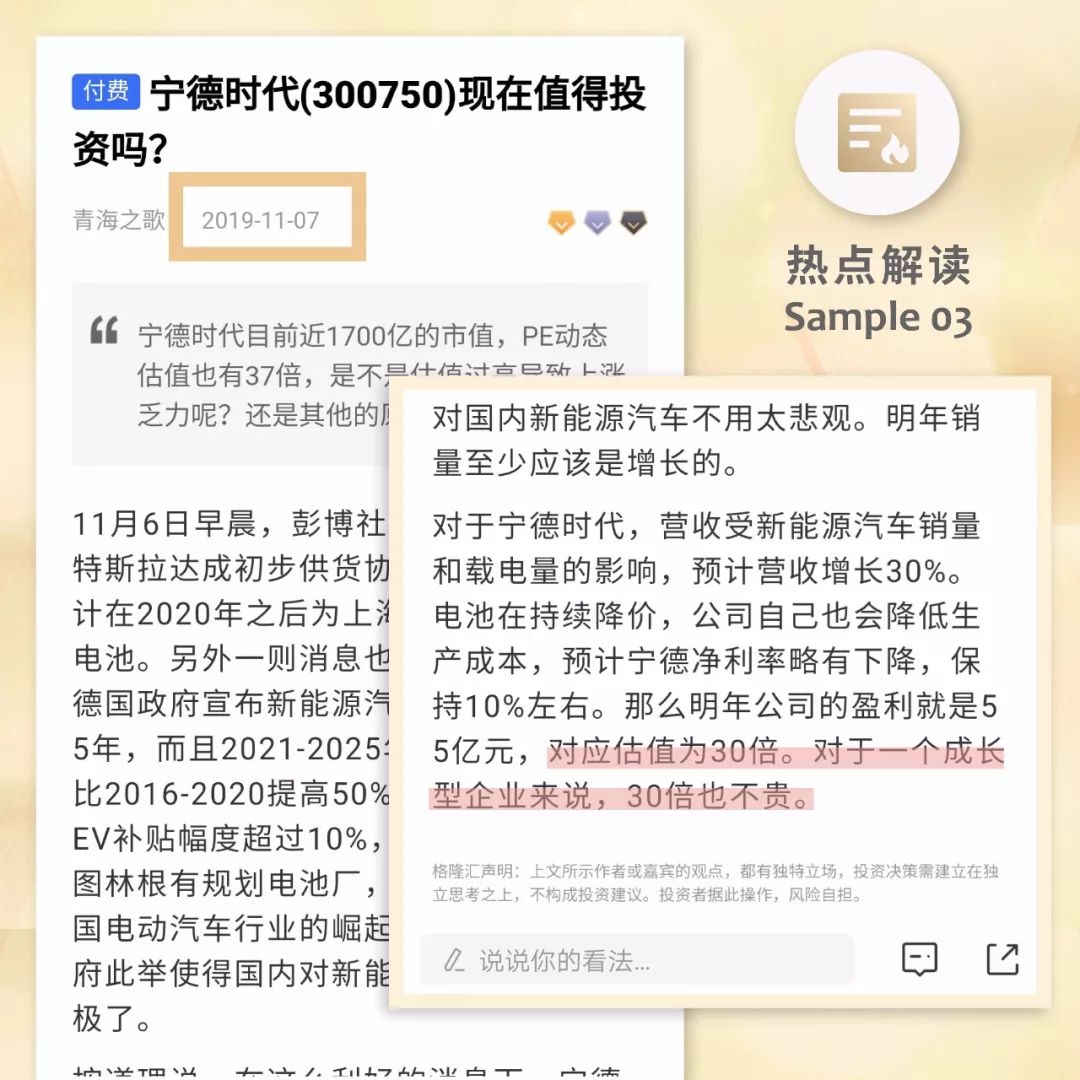

热点解读发布时间:

11月7号(收盘:

¥75.30)

至12月13号(收盘:

¥93.00)区间涨幅:

+23.50

核心逻辑:

此篇《热点解读》写在11月7号传言特斯拉或将采购宁德时代电池,当时行情普遍不看好宁德时代,股价连续几天低开低走。格隆汇团队给出解读认为身为成长型企业,宁德时代价值低估。时至今日,宁德时代股价来到¥93.00,相较11月初涨幅超23%。

1、部分技术领先,且生产工艺持续改进加之采购成本下降导致宁德时代成本下降快速,平均每年复和-14%,不惧松下、LG、三星等外资入华。

2、面对整车厂自建电池、多方采购,随着宁德时代规模扩张、技术领先,市占率有望维持在比较高的比重。

19年预计营收增长30%,电池降价加上公司自己也在降低生产成本,预计宁德时代利润会有所下降。预期明年盈利55亿元,对应估值30倍。

对于一个成长型企业来说,30倍估值不贵。

观看完整《热点解读》,请开通免费会员调阅:

https://m.gelonghui.com/mobile-activities/double-twelve

估值模型发布时间:10月28号(收盘:¥73.33)

至12月13号(收盘:¥103.20)区间涨幅:+40.73

核心逻辑:

自8月份闻泰科技走了一波上涨行情,股价由8月中的¥37块人民币,已经翻倍来到10月底的73块。10月底格隆汇团队发布《估值模型》预测闻泰科技合理估值应为¥75.49,且断言其长线价值应该更高。今日股价收盘已经来到¥103.20,涨幅超过40%。

闻泰科技主要客户华为、小米客户增速高于平均、智能机换代、以及随着三星、OV等大厂开始委外,我们预测身为ODM龙头的闻泰科技将在未来持续受益。另外并购的安世半导体方面,贸易战背景下能为安世半导体在国内拥有更重要的低位,随着汽车领域高增长与闻泰的协同效应,下游供应汽车领域的功率器件等产品将成为公司未来主要成长点。

10月底我们对闻泰科技原有业务和安世半导体分别进行财务预测。根据我们《估值模型》,

闻泰科技合理市值约881亿,对应目标股价75.49,较当前股价有9%的涨幅。

但是考虑到接下来科技板块发展潜力,

我们认为闻泰的长线价值可能会更高。

截止12月13号,闻泰科技收盘价¥103.20,

较10月底《估值模型》发出时上涨40.73%。

观看完整《估值模型》,请开通免费会员调阅:

https://m.gelonghui.com/mobile-activities/double-twelve

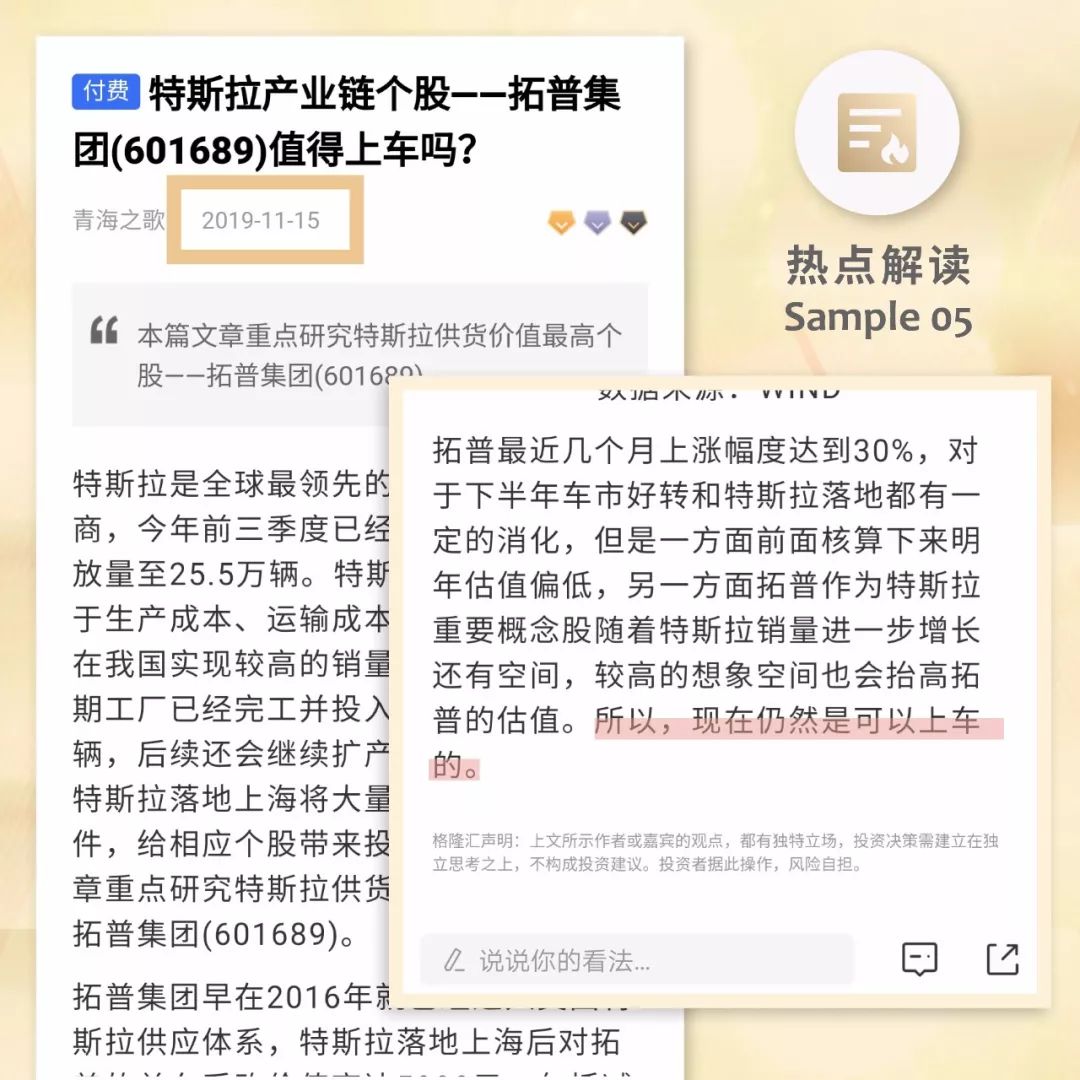

热点解读发布时间:

11月15号(收盘:

¥13.16)

至12月13号(收盘:

¥16.63)区间涨幅:+26.37

核心逻辑:

股价上涨30%后,格隆汇团队押注拓普集团,认为该时机仍能上车。今日收盘价¥16.63,累积涨幅26.37%。

核心逻辑:

19年按照市场预期。公司实现盈利5.1亿元,由于为特斯拉供货毛利率会比较高,且吉利销售状况也在好转预计明年净利润从底部回升到12%,对应净利润7.7亿元。按照现在股价估值为18倍,估值中性偏低。

下半年车市好转和特斯拉落地,市场对拓普集团会有较大想象空间,较高想象空间能获得较大估值,因此在几个月内股价上涨30%后的现在仍是可以上车的。

观看完整《热点解读》,请开通免费会员调阅:

https://m.gelonghui.com/mobile-activities/double-twelve