正文

万科每次喊“活下去”,都让其他房企活不下去。

01:“活下去”

在2018年一个秋季例会上,万科二代掌门,一句“活下去”,一语成谶。无论2018年还是2019年,房企的日子普遍都不好过。

今年,受疫情影响各个行业都不好过,“活下去”成为更是成了形容所有企业生存状况最应景的一句话。

但,前两年

“活下去”这句话,放万科身上真的不合适。

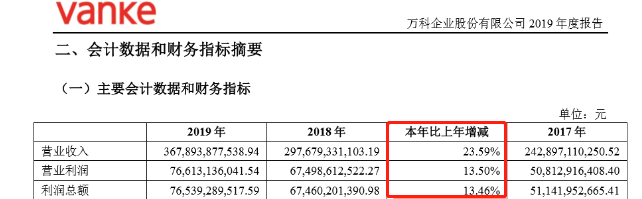

3月17日,万科发布了2019年年度报告:

2019年实现营业收入3678.9亿元,

同比增长23.6%;

营业利润收入766亿元,

同比增长13.5%;

利润总额收入765亿元,

同比增长13.46%。

这份财报,在绝大多数兄弟企业来看,都是可望不可即的。

所以,在19年11月,距离万科年报出来的前几个月,万科的创始人王石就表示,根据他掌握的信息,年报数据非常好。

当然,这份年报也暴露出了一些问题,比如:

2019年,万科累计实现销售金额6308.4亿元,同比增长3.9%,全年业绩增速在2018年14.5%的基础上进一步放缓至3.9%;

2019年,万科全年新增土地投资项目147个,总规划建面3716.5万平方米。截至2019年末,万科的总土储规模达15650.4万平方米,年增速31%。新增土地投资项目个数和投资总建面都较2018年有明显降低。

因此被瑞信等大行下调评级,理由正是上述两点,如下:

虽然万科资产负债表较同行健康,但管理层仍对销售规模扩张态度转趋谨慎,去年买地支出为年内合约销售的35%,低于行业平均水平的50%,换言之万科土地储备仅可供未来约2.8年使用,较同行的平均水平短约4年。

次日,万科A股、港股股价双飘绿,港股闪崩11%:

当然,万科“活下去”还是没问题的。

问

题是,万

科闪崩,

却害

苦了其他兄弟企业。

02:地产股集体崩盘

如文章开题所说:

万科每次喊“活下去”,都让其他房企活不下去。

今年以来,以恒、富、碧、融为例,这四支在港上市房企表现:

恒大,21跌到11,跌47.6%;

富力,从15.54跌到今天的8.58,下跌44%;

碧桂园,13跌到7.9,跌39.2%;

融创,49跌到31.6,跌38.7%;

而万科11.42%的跌幅,明显好于上述四个难兄难弟。

而这四只股票,还是头部企业,可想而知,其他企业情况如何。

而

股价,对上市企业而言,关乎生死。

因为这是上市房企最重要的融资方式之一。公司股价越值钱,就可以用融来更多的资金。给企业带来源源不断的流动性。

而一旦跌跌不休,企业质押在银行的股权价值自然缩水,这就需要不断补充抵押物,一旦股权全部质押,但还是不够,那就只能拿真金白金填上去。

没钱,还不上怎么办?

还能怎么办,平仓呗。

所以,

股价一旦跌跌不休,企业面临的资金链断裂的风险会不断增加,企业生死就不断遭受考验。

这也是为什么恒大许老板又是“5000元线订房”,又是“75折战略”的折腾,搞出来3天认购4.75万套房,销售额580亿元大肆宣传的原因之一。

如果这些客户最终认购当然,当然是最好的结果。

即使这些客户不认购,也没关系。

只要有人相信,股价就保得住。

但,天不随人愿,股价还是没保住。

企业还需要钱怎么办?

怎么办?一是促销卖房;二是从其他地方搞钱。

促销卖房急不得,疫情虽然初步控制,但大多数人还没有从疫情的恐慌中走出来。更重要的是,现在很多地方也不敢贸然冒着疫情再次扩散的危险,去开房售楼处。

所以,两条腿走路,还是要拈起一只脚。

对不起,和兄弟企业相比,

缺钱,融资难,融资成本高的问题,都没万科的事!

03:活上去

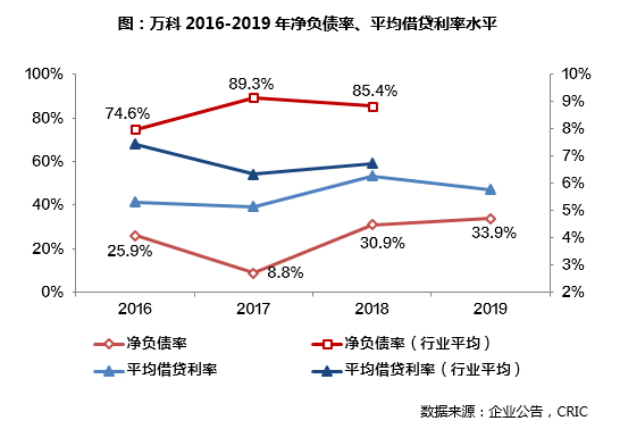

和兄弟企业相比,万科的净负债率和融资成本,一直低水位运行,根据中指研究院统计:

近几年来,在行业净负债率一直在85%作用浮动的同时,万科负债率一直低水位运行,即使去年达到峰值,也仅有33.9%,不足行业整体净负债率水平的一半。

融资利率水平,也一直低于行业平均水平。

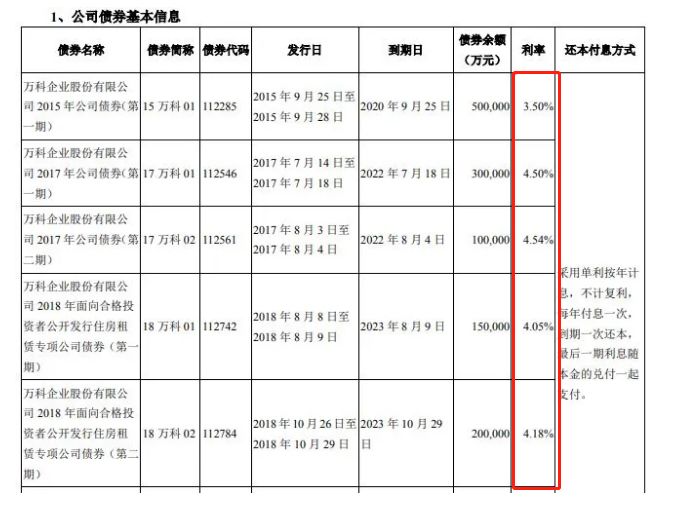

在万科财报中披露的内容中,万科融资利率即使在17年最高水平时,也仅有4.5%。

同时期,很多民营企业,融资成本动则超过9个点,10个点。

最关键的是,根据万科2019年报披露,

截至2019年末,万科持有货币资金1661.9亿元,净负债率(有息负债减去

货币资金,除以净资产)

33.9%。

如此高的现金储备,万科

根本不!缺!钱!

所以今年开始,不断看到兄弟企业或上市融资,或境外融资。

仅3月份以来:

泰禾要发120亿公司债;

新城控股要发300亿;

荣盛发120亿;

金茂跟平安签了每年100亿;

……

万科,最近并没有大规模融资的公告。

今年所有的企业都活的不好,都要想办法“活下去”。

但,万科活了上去。

20年2月5日,万科发布1月经营数据,公司 2020 年 1 月实现合同销售金额 549.1亿,同比增长12.34%;