公司发布2017年半年报,实现营业收入3002.78亿元,同比增长9.76%;实现归属于上市公司股东的净利润77.07亿元,同比增长41.09%,扣非后同比增长45.42%。实现 EPS 0.31元。

■市政(含轨交)及公路建设营收增速较快,其他业务收入全面提速:公司2017年上半年实现营业收入3002.78亿元(同比+9.76%),相当于公司2016年全年营收6433.57亿元的46.67%。从业务结构来看,公司各项主营业务分别实现收入:基建2576.52亿元(同比+8.30%),占营收比重85.80%,增长主要来自于市政(含城市轨道交通)1165.72亿元(同比+15.76%)、公路361.23亿元(同比+11.36%);房地产开发109.12亿元(同比+1.79%),占营收比重3.63%;工程设备和零部件制造71.61亿元(同比+21.13%),占营收比重2.38%;勘察设计与咨询66.15亿元(同比+22.76%),占营收比重2.20%;其他业务179.38亿元(同比+31.25%),占营收5.97%,公司其他业务收入主要包括高速公路运营14.95亿元(同比+35.25%)、矿产资源16.86亿元(同比+98.18%)、物资贸易82.26 亿元(同比+54.83%)、金融业务15.28亿元(同比-17.96%)。除金融业务外,期内其他业务收入均实现了快速增长。从市场结构来看,境内市场实现营收2839.98亿元(同比+9.35%),占比94.58%(同比-0.35个pct);境外市场实现营收162.81亿元(同比+17.33%),占比5.42%(同比+0.35个pct)。境外市场收入及占比提升,我们认为增长主要来自于公司境外项目新签及履约顺利、营收规模不断增长。分季度看,公司2017Q1、Q2分别实现营收1347.95亿元(同比+5.23%)、1654.84亿元(同比+13.74%);Q2营收环比增速达到22.77%,营收有加速增长趋势。

■资源业务同比扭亏带动利润大幅提升,资产负债率同比有所降低:毛利率方面,报告期内公司综合毛利率为9.25%,同比增加0.37个pct,如考虑营改增的因素则公司毛利率实际提升幅度更高。从业务结构来看,公司各项主营业务毛利率分别为:基建6.97%(同比+0.01个pct)、房地产开发28.25%(同比+2.86个pct)、工程设备和零部件制造20.09%(同比-4.13个pct)、勘察设计与咨询28.36%(同比-2.78个pct)、其他业务26.35%(同比+0.4个pct);地产业务毛利率增加主要是上半年房地产市场价格上涨所致,装备业务毛利率下滑主要是原材料价格及人工成本上升同时产品结构发生调整所致,设计业务毛利率下降主要是人工成本及委外成本上升所致。公司其他业务中,期内矿产资源业务毛利率为40.42%(同比+27.56个pct),主要受国际大宗商品价格上涨影响资源业务收入增加较快(同比+98.18%),并对本期公司利润大幅提升做出贡献(中铁资源公司本期实现净利润3.08亿元,去年同期为-12.50亿,去年全年为-28.56亿元)。从市场结构来看,境内业务毛利率9.54%,同比增长0.16个pct;境外业务毛利率12.15%,同比增长0.73个pct。期间费用方面,报告期内公司费用率为5.09%,同比增长0.13个pct。其中销售费用同比增长13.99%,主要为公司市场营销力度增大;管理费用同比增长11.86%,主要为职工薪酬增长及研发费用投入加大;财务费用同比增长19.81%,主要为汇兑收益较上年同期有所减少。资产减值方面,报告期内公司发生资产减值损失20.74亿元(同比+53.29%),主要为报告期内公司坏账损失增加所致。净利率及ROE方面,公司报告期内销售净利率为2.53%,较2016年同期大幅提升0.54个pct(+27.13%);ROE(加权)为5.36%,较2016年同期增加1.13个pct(+26.71%)。资产负债率方面,公司报告期末资产负债率及剔除预收账款后的资产负债率分别为79.05%、76.78%,同比均有降低。

■经营及投资性净现金流流出增加,应收、预收及应付账款小幅变动:经营性净现金流方面,报告期末公司经营活动产生的现金流量净额为-278.90亿元,较2016年同期净流出增加242.90亿元,主要由于公司相应存货和应收账款随营收增加且部分项目前期垫资所致。投资性净现金流方面,报告期末公司投资活动产生的现金流量净额为-78.47亿元,较2016年同期净流出增加21.51亿元,主要由于公司PPP项目等对外股权投资增加所致。筹资性净现金流方面,报告期末公司筹资活动产生的现金流量净额为-11.99亿元,较2016年同期净流入增加57.76亿元,主要为中铁工业资产重组配套获得募集资金所致。在手资金方面,公司报告期末货币资金余额为907.02亿元,较2016年同期增加67.49亿元(同比+8.04%),较期初减少333.83亿元,主要由于期内公司经营及投资活动现金净流出所致。应收、预收及应付账款方面,报告期末公司应收账款为1604.74亿元,较去年同期减少11.27亿元(同比-0.70%),较期初增加199.42亿元;预收款项为749.74亿元,较2016年同期减少26.06亿元(同比-3.36%);应付账款为2531.28亿元,较2016年同期增加53.16亿元(同比+2.15%)。

■公路及市政业务强劲增长带动基建新签合同大幅增加,PPP项目落地助推国内新签高增:公司2017年上半年累计新签合同额5617.3亿元(同比+34.5%),相当于公司2016年全年新签合同额12350亿元的45.5%。从业务结构来看,基建业务新签合同额4751.8亿元(同比+32.5%),占新签合同总额的84.6%;公司2013H1至2016H1基建建设新签合同增速分别为44.0%/14.7%/-16.5%/29.6%,2017H1增速虽低于2013H1,仍达到五年来第二高增速。基建业务在大基数基础上仍实现了较快增长,反映出公司较强的承揽能力及良好经营态势。基建业务中,新签铁路、公路及市政(包含城轨工程)新签合同额分别为738.4亿元(同比-27.0%)、1115.0亿元(同比+149.8%)及2898.4亿元(同比+36.2%),公路业务新签合同额大幅增加。此外公司单独披露了市政业务中的城市轨交新签合同额为1137.3亿元(同比+44.2%)。上半年铁路业务新签合同额增速及占比均出现较大下滑,而公路、市政(含城轨)业务同比均实现了较快增长,合计新签占比已达到84.5%,成为公司基建业务新签合同额最大来源。非基建业务中,装备、地产、勘察设计业务2017H1新签合同额分别同比增加40.3%、16.5%、72.2%,勘察设计业务新签增速较快,我们判断主要受益于公司基建PPP项目带动的前期勘察设计任务大幅增加。从市场结构来看,新签境内合同5331.1亿,占新签合同总额的94.9%,同比增长37.9%;新签境外合同286.2亿,占新签合同总额的5.1%,同比下滑8.2%。我们判断公司境内新签合同快速增长主要受益于PPP项目施工订单落地推动基建业务高速增长。

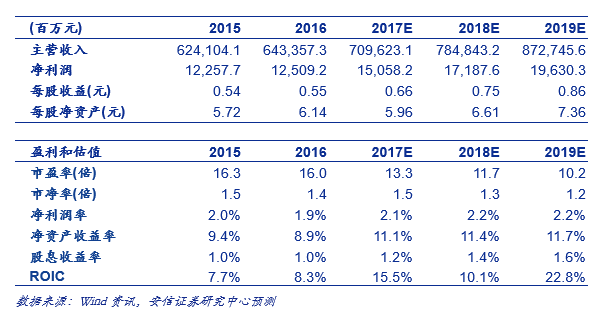

■投资建议:我们上调公司2017年-2019年的收入增速分别至10.3%、10.6%、11.2%,净利润增速分别至20.4%、14.1%、14.2%,对应EPS分别至0.66、0.75、0.86元,维持增持-A的投资评级,6个月目标价为10.56元,相当于2017年16.0倍的动态市盈率。

■风险提示:宏观经济大幅波动风险,国内基建投资增速下滑风险,PPP项目执行不达预期风险,海外项目执行不达预期风险,项目回款风险等。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。