当下的“中国”已成为全球科技界的“热词”之一:国际顶级学术期刊为中国科研制作特辑;世界知识产权组织称赞中国专利“井喷”;“新四大发明”在海外“圈粉”无数……中国创新成为反哺全球医药的新动力,世界意义更加凸显。特别是两办发布的关于深化药品审批制度改革,鼓励药品创新和器械创新意见,吹响了中国医药创新的号角,我们迎来了医药创新的黄金时代。

11月9日上午,秋色宜人的江苏常州,第29届全国医药经济信息发布会上,一堂关于医药创新生态变革与趋势研判的头脑风暴,正在刷新着逾千名医药界人士对产业未来的认知。CFDA南方医药经济研究所副所长、医药经济报总编陶剑虹博士在《全球医药创新特征与中国趋势研判》的主题报告中,首次提出了中国医药创新步入黄金时代的研判,且让我们随着她共同开启新时代的大门,探看未来医药创新蓝图。

CFDA南方医药经济研究所副所长、

《医药经济报》总编 陶剑虹博士

在陶剑虹看来,支撑中国医药创新跃升的社会环境和产业基础已经日臻完善。一方面,中国医药卫生事业获得长足进展,卫生总费用占GDP的比重提高到6%以上,人均卫生费用增长2倍,医保覆盖率超过98%,以临床价值为导向的研发共识已经形成。另一方面,十八大以来的五年,我国医药工业规模不断扩大,医药工业总产值占GDP比重也从3.2%增长至4.3%。制药百强不单追求规模扩大,也更加关注创新投入,尤其是一些创业型研发企业的涌现,成为当下产业创新的活力基因。中国式的创新,融入全球产业变迁中,新的特点格外耐人寻味。

预计2017年至2022年,世界处方药市场将受到又一轮新药上市潮的拉动,保持6.5%的年均增长,总规模到2022年将突破一万亿美元。

过去 10 年,全球制药企业的研发成本增加了80%以上,而新产品的推出量却减少了43%,全球顶级战略咨询公司德国罗兰贝格管理咨询公司发布的《医药行业如何盈利》报告显示,被调查的企业中,75%表示他们正经历战略危机,而重点发展将放在高增长的新兴市场。全球医药经济的增长已经从发达国家转向新兴市场国家。

|

⒉

|

国内外药审提速,

中国企业迅速跟进FDA新批药物

|

截至2017年10月30日,FDA共批准了35个新药,其中4个已在国内CDE有申报。从2016年以来,中国新药注册申报量已经占到药品注册申报总量的55%。基本消除了药品注册申请积压,等待审评的药品注册申请已由2015年8月21668件降至2017年8月的3000件。抗生素和疫苗临床试验申请、中药民族药注册申请已实现按时限审评。

表1 2017年FDA新批药物被国内企业研发跟进情况

|

⒊

|

国际多中心临床加快推开,

中国迎来第二次进口药浪潮

|

新制度下对进口新药境内上市注册进行调整,由原先的三报三批改为两报两批,进口新药审评审批加速,2016年共批准22个,2017年1-10月共批准51个。截至2017年8月14日,纳入优先审评的进口受理号有144个。进口丙肝新药集中登陆中国,截至目前,BMS、强生、吉利德、AbbVie的口服丙肝新药已在国内上市,美国的丙肝市场经历急速爆发和迅速萎缩,价格竞争日趋激烈,给国内仿制企业也将带来一定压力。

表2 获得优先审评的进口药物及国内企业跟进情况

|

⒋

|

中国加入ICH开启全球研发新格局,

制药巨头持续加码研发投入

|

2017年6月CFDA成为ICH正式成员,通过标准和指南同步,中国的药品审评审批标准将越发接近发达国家。数据显示,2017年制药研发公司的地理分布整体向东部迁移:在华新药研发企业数量占全球比例从4%(2016年)增长至5%(2017年),中国已成为亚洲最大的新药研发国。

制药巨头药企持续加码研发投入,2017年前20强的合计销售收入占世界药品市场的比重为41.7%,2017年前20强企业平均研发强度为19.6%

|

⒌

|

新药的“买来主义”重新流行,

大手笔并购扩充研发管线

|

由于研发的高投入、高风险性,近年来新药的“买来主义”又倍受关注。其中大型外资企业更是大刀阔行这一措施。如罗氏通过并购驱动公司发展,其收购的药品销售额占总销售额比例从2014年的77%提升至2017年的84%。BMS通过外购潜力品种成为增速最快的公司,预计2020年将有61%的销售额来自于收购药品。陶剑虹提示说:并购一般用于企业想要进入新领域的时候,对于企业短期收入提升的贡献是巨大的,也能分担过于依赖主营研发方向的风险。但是企业要基业长青,在自己主营业务上的研发投入也是必须的。罗氏能长年有如此稳定的表现,就和自己多年来在肿瘤药领域的持续投入分不开的,仅2016年就有5个抗肿瘤新药获得FDA批准。

表3 近年来成功扩充产品线的并购案例

|

⒍

|

外企调整传统早期研发模式,

与创新型小药企合作注入新活力

|

近年,外资药企纷纷关闭或出售中国研发中心日渐频繁。其主要原因在于大型制药企业的研发效率不高,传统研发模式开始变革,转而与研发效率更高的早期研发型小企业合作。在中国,创新药企与国外药企交易合作也逐渐增多,2000年到2016年,中国药企对外交易合作年平均增长率为19%。

表4 中国药企与国外药企重磅交易TOP 10(亿美元)

|

⒎

|

MAH衔接初创企业与制药业,

全球医药外包需求上涨

|

目前,全球前10的大药厂基本都是外部购买创新早期项目、进行后期开发为主。在中国,制药前50大企业,也纷纷涉足创新药领域。现阶段,中国实施的上市许可人制度(MAH)推动初创企业与制药企业的协同创新。如BGB-A317注射液,申请人和持有人是百济神州,受委托企业为勃林格殷格翰生物药业(中国)。华领医药的HMS5552及其片剂,其受委托企业为合全药业、迪赛诺生物医药。国内CMO/CDMO市场由2011年的18亿美元增长至今年的50亿美元,复合增速达到18.6%。预计到2020年,国内市场规模将达到85亿美元,约占全球市场比重的9.7%。

|

⒏

|

仿制药行业降价压力增大,

“突破性”仿制药加快上市进程

|

仿制药将继续面临降价压力,以梯瓦为例,其股价在2017年8月下跌24%,其核心产品多发性硬化症药物格拉替雷面临专利挑战,很可能因此失去独家产品地位,此外梯瓦还受到同类竞品Tecfidera的有力竞争。特朗普政府多次抨击药品价格过高,FDA开始大大加快仿制药审批,优先接受超过100种突破性仿制药的申请,这一举措增强了市场竞争,同时也降低了药品价格,预测2017年底美国仿制药平均降价9%。

陶剑虹着重指出,CDE公布了首批专利过期还没有仿制药品的目录,在激发创新活力的同时,国内适合型药企可以作参考。

表5 首批专利权到期、终止、无效尚且无仿制申请的药品清单

|

⒐

|

生物仿制药市场方兴未艾,

中国在研产品数量领先

|

目前在世界范围内,有近850种生物仿制药开发或销售,其中约125个在临床试验。有超过515种改良型生物仿制药开发或销售,其中200多个在临床试验。大约五年内,生物仿制药将超过其他创新产品。目前,在研生物类似药的主要分布地区排名第一的是中国大陆,美国位居第三。一方面反映了中国巨大的市场需求,也反映了中国生物类似药的激烈竞争。

全世界有80%的在研生物类似药的适应症是自身免疫病和肿瘤相关疾病,不论是中国还是从全球,单抗占在研生物类似药的比例都是最高的,中国达到40.7%。目前,国内不少药企都在生物类似药上布局。据汤森路透的报道,2016年苏州康宁杰瑞在研生物类似药的数目已有28个之多,其次,齐鲁制药在研生物类似药数量也达到10个。

2016年全球药品销售额Top10中6款单抗药分别为:贝伐珠单抗、阿达木单抗、曲妥珠单抗、利妥昔单抗、英夫利西单抗和依那西普单抗。其专利在欧盟和美国即将到期(部分在欧盟于2015年和2017年专利已到期)。目前这6款单抗在我国均已有在研企业,贝伐珠单抗类似药在研企业共14家、阿达木单抗类似药在研企业共15家、曲妥珠单抗类似药在研企业共13家、利妥昔单抗类似药在研企业共6家、英夫利西单抗类似药在研企业共3家、依那西普单抗类似药在研企业共7家。

|

⒑

|

孤儿药研发迎合临床价值导向,

中国罕见病用药迎来政策利好

|

现阶段全球超过6000种罕见病,获批的孤儿药仅有400多个,罕见病用药缺口较大。陶剑虹分析说,孤儿药研发的具有自身优势,一是所需病人较少,不少在二期临床完成后就可以上市。二是孤儿药研发的成功率三倍于一般药物研发。三是上市后的商业推广费用低,加上7-10年的独占期,使其他仿制药厂无法跟随。四是孤儿药在上市后可以拓展新的适应症,商业价值很大,易变为重磅产品。

据预算,全球孤儿药的销售总额在2022年将达2090亿美元。中国2017年也将通过发布罕见病目录、优先审评审批、条件性允许境外新药上市以及医保准入等加速孤儿药研发上市。开放孤儿药将是国内企业值得关注的领域。

医药创新进入黄金时代

陶剑虹在梳理了全球医药创新生态十大特征之后,指出:中国医药创新正步入黄金时代,这个内涵具体包括:

伴随着未来人口老龄化、居住城市化、人们健康意识增强以及疾病谱变化,促使医药需求持续增长。未来5-10年是医药发展的关键时期,也是大有可为的战略机遇期。

未来医药研发将进一步发生价值链重构,资源全球配置。从实验室到临床研,从药企到研发外包,从资本孵化到上市,需要形成多方融合的创新生态系统。故新药的“买来主义”重新流行,大手笔并购扩充研发管线。

鉴于仿制药特征,“突破性”仿制药加快上市进程,生物类似药大品种市场方兴未艾,中国市场通过“质量和疗效一致性”的仿制药将成主流。

中国加入ICH将开启全球研发新格局,研发投入持续加码,国内外药审提速,新药上市加快以满足临床需求。

中小型生物医药公司的崛起,致使某些大型药企调整传统早期研发模式,与专注研发型公司注资委托授权合作。

与国际主流对比,差距与挑战依然存在,中国将迎来第二次进口药品热潮,市场竞争会变得愈发激烈,进口替代,超越竞争的新模式随之而生,在竞争中成长和成熟。

全球肿瘤药市场预计达1500亿美元,预测肿瘤药花费到2020年的年增长率为7.5%-10.5%。从全球不同地区的抗肿瘤市场来看,美国最大,其次是欧盟和日本市场,含中国在内的新兴市场则保持逐年扩增。在中国医院用药市场,抗肿瘤药物的销售规模近几年来稳步增长,2016年中国肿瘤药市场销售1069亿元,增长10.2%。

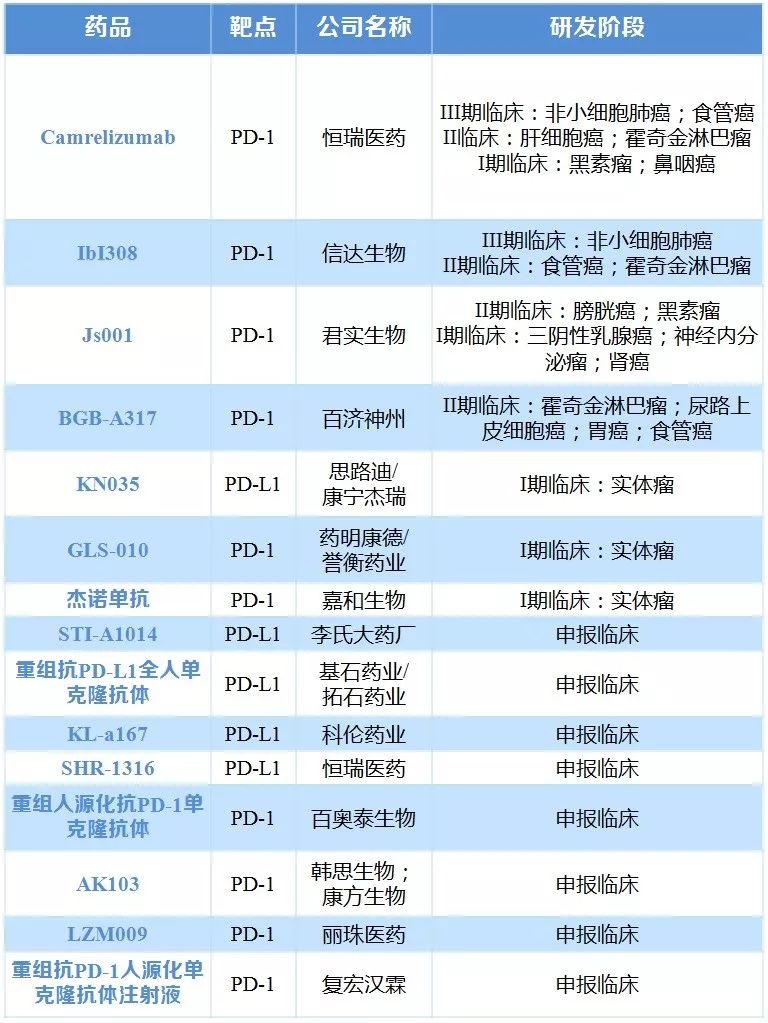

研发进展来看,2017年1-10月FDA批准上市的抗肿瘤药有12个,国内批临床的抗肿瘤1类新药(15个)。现阶段PD1/PDL1市场增长迅速,2016年市场份额约60亿美元。该类原研药也逐渐进入我国市场,与此同时,研发继续呈现火热。

表6 国内企业申报的PD1/PD-L1药物及研发阶段

肿瘤的CAR-T疗法让肿瘤治疗进入崭新时代,美国是CAR-T疗法的发源地,不仅上市了首款CAR-T疗法,其临床试验进行数量也遥遥领先(97项)。中国已跻身CART研发第一团队,以66项临床试验数量位居第二,目前国内已有多家企业CAR-T 研发项目推进至临床阶段。未来CAR-T全球血液肿瘤市场有望达117 亿美元,国内血液肿瘤市场有望达111亿元。

表7 国内多家企业正在进行 CAR-T 研发

降血脂用药医院销售集中度较高,他汀类制剂占降血脂用药91.8%,以外企为主,阿托伐他汀和瑞舒伐他汀合计占了整个他汀类仅8成市场。

PCSK9 抑制剂是“后立普妥时代”最强大的降脂新药,2015年7月24日FDA首个批准上市的PCSK9抑制剂商品名为Praluent(通用名:阿利库单抗),原研厂家是赛诺菲/再生元;欧盟首个上市的PCSK9抑制剂是在2015年7月22日,商品名为:Repatha(通用名:依伏库单抗),原研厂家是安进,同年8月27日获得美国FDA批准。安进的依伏库单抗已于2015年9月在中国获得临床批件,赛诺菲/再生元的阿利库单抗也于2015年12月获得临床批件,目前都在我国进行国际多中心Ⅲ期临床研究,国内同类品种西威埃的CVI-LM001片已于2016年3月拿到临床批件,君实生物的PCSK9单抗注射液在2017年7月拿到临床批件。