2017中国好材料细分领域评选正在火热进行中......

报名参加中国好材料锂电评选,即可有机会免费参加2017锂电行业新材料技术与发展高峰论坛!

锂离子电池:是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌:充电时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。电池一般采用含有锂元素的材料作为电极,是现代高性能电池的代表。

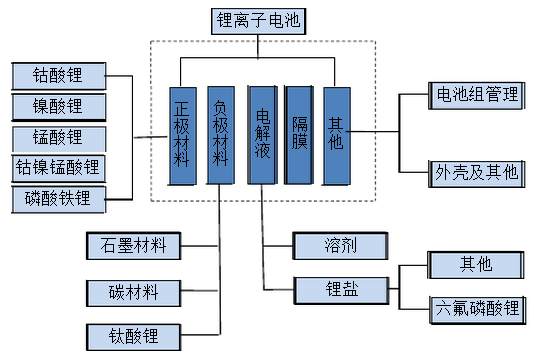

锂电池材料主要由正极材料、负极材料、隔膜和电解液四大材料组成,此外还有电池外壳。

图表 1:锂电池材料构成

资料来源:赛瑞研究

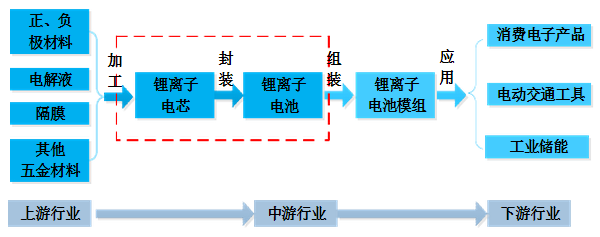

锂电池产业链经过二十年的发展已经形成了一个专业化程度高、分工明晰的产业链体系。

正负极材料、电解液和隔膜等材料厂商为锂离子电池产业链的上游企业,为锂离子电芯厂商提供原材料。

电芯厂商使用上游电芯材料厂商提供的正负极材料、电解液和隔膜生产出不同规格、不同容量的锂离子电芯产品;模组厂商根据下游客户产品的不同性能、使用要求选择不同的锂离子电芯、不同的电源管理系统方案、不同的精密结构件、不同的制造工艺等进行锂离子电池模组的设计与生产。

锂离子电池产业链的下游应用包括消费电子产品、电动交通工具和工业储能等,产业链结构图如下:

图表 2:锂电池产业链结构图

资料来源:赛瑞研究

锂电池的容量比高,重量轻,循环次数多,材料环保,被广泛应用在消费电子、动力和储能市场。近年来,随着智能手机的普及以及新能源汽车的兴起,锂电池市场需求快速增长,从业企业、电池产能产量持续增加,从行业生命周期的阶段来看,锂电池行业目前正处于快速成长期。

锂电池行业成长期阶段主要呈现以下几个特点:

1、需求持续快速提升;

2、应用领域不断扩大;

3、各项标准、各项工艺尚不统一;

4、从业企业不断增加;

5、产品价格持续下降;

6、规模优势企业逐步体现。

图表 3:锂电池行业生命周期

资料来源:赛瑞研究

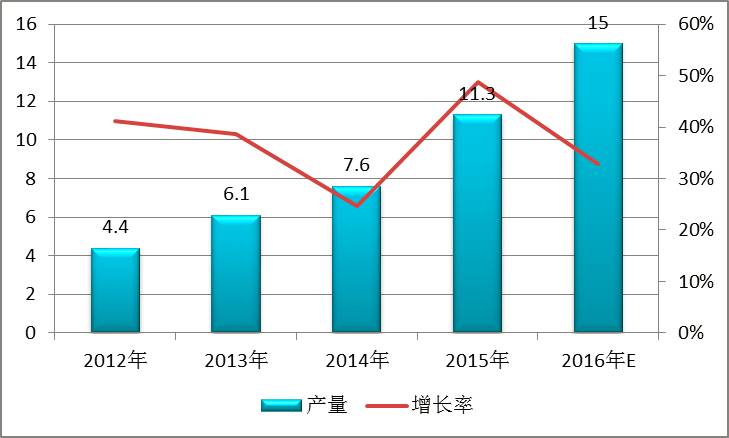

1、正极材料

2012-2014年,锂电池正极材料增长主要由手机、平板、移动电源等带动,但历年增速呈下滑态势,由此说明数码市场增速开始趋于饱和。2015年,受新能源汽车动力电池爆发带动,正极材料市场增长强劲,2015年,中国正极材料产量达11.3万吨,同比增长49%。

随着新能源汽车需求量的不断快速增加,锂电池需求亦将快速增长,然消费电子领域饱和度提高,锂电池需求增速放缓。整体来看,2016年,中国正极材料产量增速将有所放缓,全年产量将达15万吨。

图表 9:2012-2016年中国正极材料产量情况

(单位:万吨,%)

资料来源:赛瑞研究

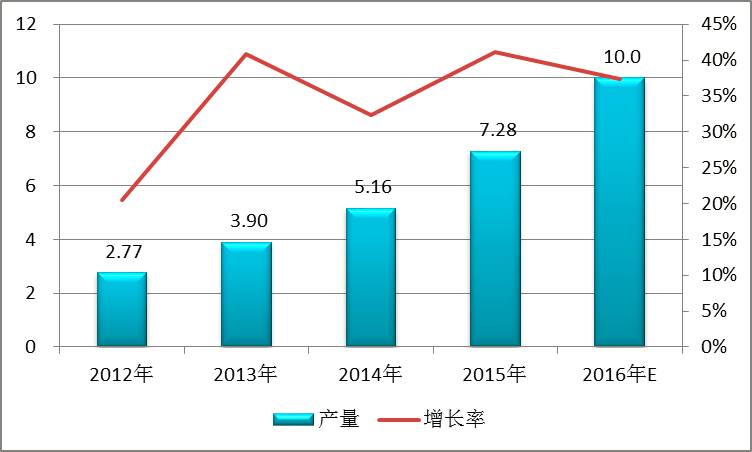

2、负极材料

负极材料技术相对比较成熟,且其集中度较高,产能由日本向中国转移比较明显。目前负极材料以碳素材料为主,占锂电池成本较低,在国内基本全面实现产业化。从区域看,中国和日本是全球主要的产销国,动力电池企业采购负极主要来自于日本企业。

2015 年,全球负极材料总体出货量为11.08 万吨,同比增长29.59%。其中中国负极材料的出货量达到7.28 万吨,同比增长41.1%,占比高达 66%。近几年,随着中国生产技术的不断提高,中国又是负极材料原料的主要产地,锂电负极产业不断向中国转移,市场占有率不断提高。

图表 15:2012-2016年中国负极材料产量情况

(单位:万吨,%)

资料来源:赛瑞研究

3、隔膜材料

从全球锂离子电池隔膜市场来看,目前世界上只有美国、日本、韩国等少数几个国家拥有行业领先的生产技术和相应的规模化产业。 2015年,全球隔膜出货量为 15.5 亿平米,同比增长 42.67%,其中湿法隔膜为 9.06亿平,占比58.53%;中国隔膜出货量6.28亿平米,同比增长49.5%,其中,湿法隔膜产量仅为2.38亿平米,同比增长90.5%。中国国产隔膜仍以干法为主,但是湿法出货量增速正在加快。

图表 20:2012-2016年中国锂电隔膜材料产量情况

(单位:亿平米,%)

资料来源:赛瑞研究

4、电解液

2015年,全球电解液整体产量为11.1万吨,同比增长34.3%;中国电解液产量为6.9万吨,同比增长52.7%;从增长速度来看,中国电解液产量的增长速度明显高于全球。

图表 23:2012-2016年中国锂电电解液产量情况

(单位:万吨,%)

资料来源:赛瑞研究

5、供应情况

图表 23:主要电池企业关键材料供应商情况

企业 | 正极材料 | 负极材料 | 电解液 | 隔膜 |

三星SDI | 三星SDI、L&F、ECOPRO、 优美科、瑞翔 | 贝特瑞、日立化成、三菱 化学、精工碳素 | 韩国旭成、新宙邦、国 泰华荣 | 东丽、旭化成、SK创新 |

LG化学 | L&F、优美科、LG化学、瑞翔 | 贝特瑞、三菱化学、日立 化成、上海杉杉 | 国泰华荣、三菱化学、 韩国旭成、LG化学 | SK创新、东丽、旭化成、 Celgard |

松下 | 日亚化学、住友金属矿山、 优美科、厦门钨业 | 日立化成、贝特瑞、精工 碳素 | 三菱化学、宇部兴产、 新宙邦 | 旭化成、Celgard、宇部兴产 |

索尼 | 日亚化学、优美科、三井金 属 | 贝特瑞、JFE | 三菱化学、新宙邦 | 东丽、旭化成、SK创新 |

日立 | 当升科技、日亚化学、日本 三德 | 日立化成、信越 | 三菱化学 | 宇部兴产、旭化成 |

AESC | 三井金属、日本电工、日亚 化学 | 日立化成、吴羽化学 | 三菱化学、富山药业 | 旭化成、Celgard、宇部兴产 |

LEJ | 日亚化学 | 昭和电工 | 三井化学 | 东丽 |

天津力神 | 天津巴莫、优美科、瑞翔 | 上海杉杉、贝特瑞、JFE | 天津金牛、新宙邦 | Celgard、东丽 |

比亚迪 | Phostech、瑞翔 | 贝特瑞、上海杉杉、精工 碳素 | 韩国旭成、比亚迪 | SK创新、星源材质、金辉高 科 |

比克 | 盟固利、当升科技、瑞翔 | 贝特瑞、长沙星城 | 新宙邦 | 宇部兴产、Entek、Celgard |

ATL

| 北大先行、湖南杉杉 | 贝特瑞、上海杉杉、江西 紫宸 | 东莞杉杉、新宙邦 | Celgard、日东电工 |

资料来源:赛瑞研究

锂离子电池产业需要多项技术整合,包括电化学技术,生产技术、电子技术、材料开发技术等。锂离子电池不仅在理论上需要不断开发,对生产要求也相当高,必须要借助良好的设备和厂房条件以及高素质的技术工人,才能生产出合格的锂离子电池。

从原材料的技术壁垒上看,锂离子电池行业技术上隔膜>正极材料>电解液>负极材料。但目前一直阻碍锂离子电池产业化应用发展的战略核心问题是正极材料,一方面正极材料在锂离子电池中所占成本最高,降低正极材料的成本利于锂离子电池推广应用,另一方面正极材料是锂离子电池电化学性能的决定性因素,目前正极材料尚不能完全满足下游电动交通工具和工业储能领域的大规模应用要求。

正极材料是锂离子电池最为关键的原材料,不同的正极材料性能各有利弊,根据下游产品的需求,选择的正极材料品种不尽相同。消费类电子产品领域锂离子电池正极材料的性能需求侧重锂离子电池能量密度和安全性,钴酸锂为目前消费类电子产品锂离子电池主要的正极材料;动力电池正极材料的性能需求为高电压、高能量、高功率和宽温度范围,磷酸铁锂、锰酸锂、三元材料是目前动力锂离子电池正极材料的主要原材料,其中三元材料是未来动力电池正极材料的趋势;在动力电池方面,钛酸锂是新的发展方向。

负极材料技术与市场均较为成熟,主要以碳素材料为主,石墨类负极材料在负极材料中处于绝对主流的优势。常规石墨负极材料的倍率性能已经难以满足锂离子电池下游产品的需求。在消费类电子产品方面,需要提高电池的能量密度,以硅-碳(Si-C)复合材料为代表的新型高容量负极材料是未来发展趋势。

隔膜的生产技术壁垒最高,市场上的隔膜材料主要是以聚乙烯(PE)、聚丙烯(PP)为主的聚烯烃类隔膜。未来隔膜行业发展趋势是更轻薄、更安全。随着锂离子电池在消费类电子产品、电动汽车等应用领域的快速增长,锂离子电池隔膜要为未来的市场爆发提前布局,需要在产品的性能和品质上有所突破,隔膜未来发展趋势是满足高功率、大容量、长寿命循环和安全可靠等性能要求。

电解液一般由高纯度的有机溶剂、电解质锂盐、必要的添加剂等原料组成,在一定条件下,按一定比例配制而成的,其中电解质在电解液成本中比重最大,也是电解液中技术壁垒最高的环节,目前主要被日韩垄断。六氟磷酸锂是目前市场上主要的锂离子电池电解质,目前我国六氟磷酸锂的国产化水平正在快速提高。未来电解液的发展趋势是满足高电压、宽温度范围、安全性更高的性能要求。

目前从技术发展方向看,有以下三大趋势:(1)发展电动汽车用大容量锂离子动力电池;(2)开发和使用新的高性能电极材料,尤其是高性能正极材料的开发;(3)进一步降低锂离子电池的成本和提高电池的安全性能。

本报告基础数据均采集自公开资料及报告所列相关机构,报告的数据、结论和建议仅供借鉴参考。若有任何建议和意见,请发送邮件至:[email protected]。感谢您的关注。

欢迎添加工作人员微信,加入400 +人锂电池行业精英交流群

(长按识别上方二维码,备注姓名+公司+锂电池行业精英交流群)

2017锂电行业新材料技术与发展高峰论坛

8月05日 周六 深圳

2016年中国新能源汽车产量51.7万辆,同比增长52%。在新能源汽车行业的带动下,2016年中国锂离子电池产量约68.6GWh,同比增长40%。锂电池市场的火爆需求,极大地加速了锂电行业的发展,使得其从上游原材至下游应用将迎来众多的的机遇与挑战。

而近两年,磷酸铁锂和三元材料成为锂电池正极材料中增长最快的两种关键材料,下游市场需求正在打开,且这两种材料市场供给目前仍处于偏紧状态。市场供给偏紧,再加上国家对新能源汽车产业的持续扶持,正极材料生产企业将迎来快速发展时期。同时2016年锂电负极材料国内总产量近16万吨,同比增长近60%,预计到2020年中国锂电负极材料总产量将达到40万吨左右。而据鑫椤资讯统计,2017年5月,与上年底相比,国内低硫焦调涨70%以上,针状焦调涨71%,煤沥青调涨67%等。这使得负极材料的生产成本显著提高,所以2017年锂电负极材料原料市场也需要一个切实可行降本方案。

由寻材问料®、中国电池联盟、北京绿色智汇能源技术研究院共同举办的“2017锂电行业新材料技术与发展高峰论坛”将于2017年08月05日在深圳举办,会议将对锂电产业最新政策进行全面的解读,以“锂电材料的最新发展”方向为切入点,重点探讨锂电池材料最新发展技术、锂电池制造工艺、锂电池性能检测、降本方案等几个角度内容展开交流,共同探讨如何提高锂电池性能及对新能源汽车、储能、手机产业等下游应用的影响。为加强企业间的交流,更好认识锂电池产业链技术现状与发展趋势,论坛拟邀锂电行业资深专家、行业协会、科研院校机构研究员与企业大咖共聚一堂,通过高端演讲对话及互动交流形式,从市场及技术应用不同层面探讨产业发展动态与趋势。

➤报名方式一:

长按识别二维码,提交报名信息,分享并成功邀请好友有立减优惠

操作指南:一文读懂别人为什么可以免费参加会议

➤报名方式二:

编辑短信“锂电会议+姓名+单位+职位+电话+邮箱+主营产品”发送至135-1032-9609 向小姐即可

会议赞助请点击:锂电行业该怎么突破发展瓶颈,政策?市场?材料?

➤相关联系人:

会务组:135-1032-9609 向小姐

媒体组:136-4093-9669 李小姐

赞 助:185-6678-3758鲁先生

新材料在线商务合作

请联系:王小姐 0755-86060912(9:00-18:30)

点击“阅读原文”报名