文|彬元资本 邱梦晨

导读:

紧随着湖南台现象级反腐剧《人民的名义》的完结,

Netflix

放出了王牌政治剧《纸牌屋》的第五季预告,在

5

月份

Netflix

敲定了和爱奇艺的深度合作之后,国内的观众终于可以光明正大的追《纸牌屋》了。

剧迷欢呼雀跃的同时,我们也看到在线视频的广阔前景,

Netflix

发布的

2017

年第一季度财报显示,

Netflix

第一季度营收为

26.37

亿美元,同比增长

34.7%

;净利润为

1.78

亿美元,同比增长

536%

。分析师预计

Netflix

在

2017

年的营收规模突破

110

亿美金应当是板上钉钉。

在中国,视频网站同样发展迅猛,根据百度披露的

2016

年年报显示,爱奇艺营收

113

亿人民币,同比增长

113.1%

,它的主要竞争对手腾讯视频和优酷的营收也在同等量级。一直以来,国内视频网站的商业模式和

Netflix

有着很大的不同,主要的收入来自广告而非会员订阅,随着

Netflix

曲线入华,站在这个时间节点上,三足鼎立的中国在线视频行业,谁最有潜力成为

Netflix

呢?

还在路上的Netflix

Netflix

的发家史可以被看做是一次“互联网模式”对传统视频内容产业的颠覆,从

1999

年开始提供订阅服务,不同于传统的

DVD

租赁商,

Netflix

提供线上订碟并邮寄的服务,省去了会员出门的麻烦并减少了店面柜员等资产及费用投入,凭借着更先进的商业模式

Netflix

用短短几年时间把曾经数十倍倍自身体量的

DVD

租赁连锁巨头

Blockbuster

击得粉碎,成为了行业老大。

2007

年,在意识到互联网带来的机会之后,

Netflix

在

1

月

16

号推出了流媒体在线点播服务。用户每月支付

10

美元后,可以同时选择在线流媒体服务和

DVD

邮寄服务,到

2011

年

Netflix

推出了每月最低

7.99

美金的单项在线流媒体订阅服务,由此开始,

Netflix

逐渐甩掉了

DVD

等实体媒介,开始在在线流媒体服务的康庄大道上狂奔不止。

根据Netflix的财报数据显示,Netflix的本土订阅会员增速在推出并分拆在线流媒体订阅服务的2007和2011年之后都出现了显著的回升。随着网络基础设施的逐步完善,在线观看视频已经成为了一种主流的娱乐方式,而先行者Netflix当仁不让的成为了在线视频的代名词,Netflix and Chill甚至成为了美国时下流行的俚语。

与此同时,其他科技和传媒巨头也盯上了这块蛋糕,亚马逊,HBO, YouTube以及NBC和FOX都推出了自家的在线流媒体服务,为什么这些巨头如此青睐这块蛋糕呢?

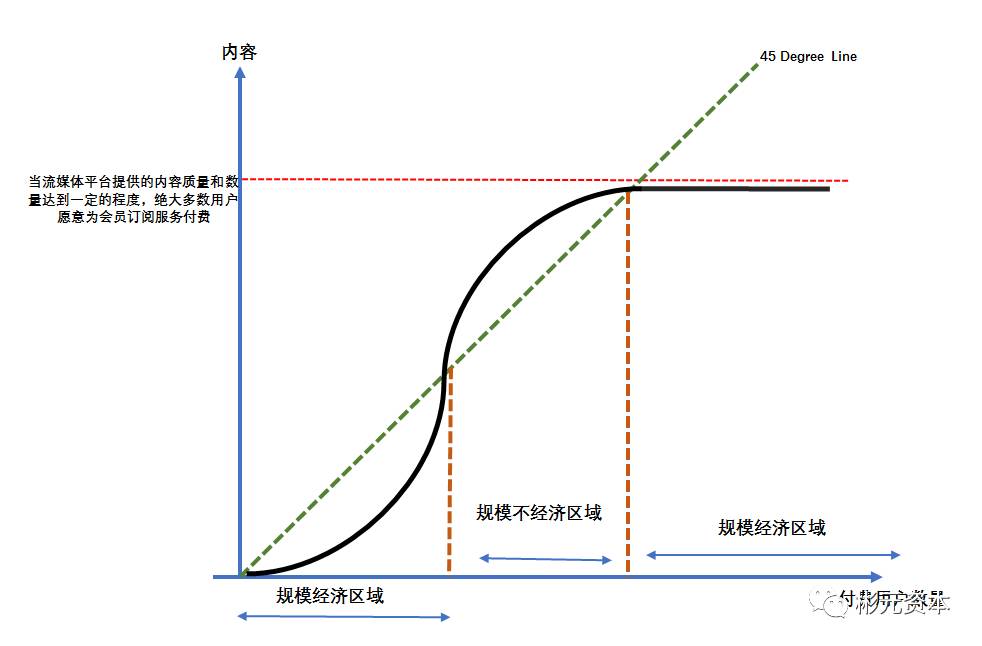

因为长远来看在线流媒体服务是一个市场巨大且极具规模效应的生意,

由于大多数人对于电视剧和电影等内容的质量的需求大体趋同,从效用的角度讲只要在线视频平台提供的内容质量和数量达到一定的程度的时候,就可以吸引绝大多数用户订阅付费。

如上图所示,当视频网站开始投资内容的时候,初期会有一部分较为重度的观众开始订阅,随着重度用户饱和,平台需要更多的内容投资去吸引轻度用户,而这一阶段内容投入的增速可能会高于付费用户数的增速,最后一阶段,

当平台提供的内容达到了一个阈值之后,绝大多数人都会愿意购买会员服务,理论上在线流媒体平台的付费会员数量将会等同于总家庭户数。

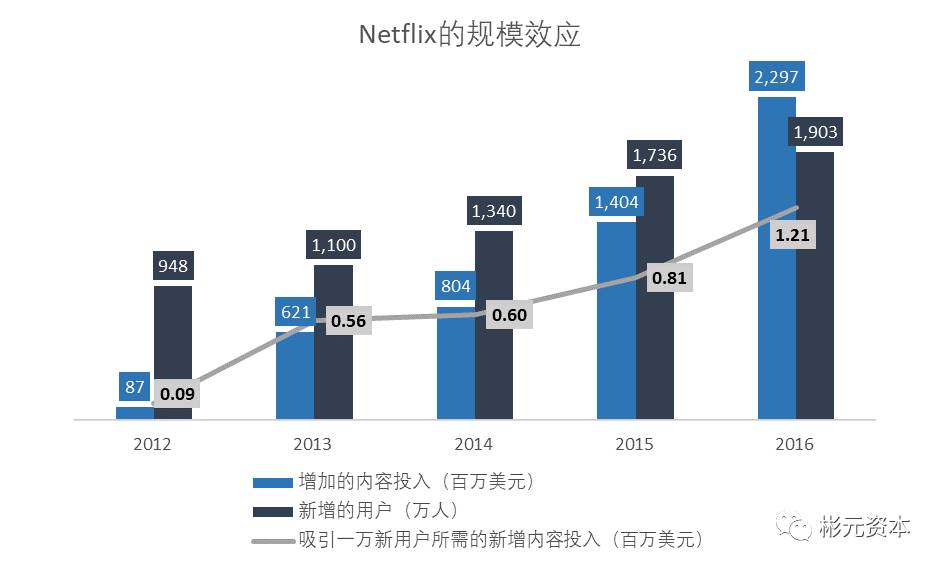

截至

2016

年底,

Netflix

已经连续

5

年处于规模不经济的状态

,吸引一万新用户所需的新增内容投入从

2012

年的

9

万美金增加到

2016

年的

121

万美金。用户规模的扩大来自于内容支出更快的增长,每一个新增用户都是结结实实用真金白银砸出来的。

截至

2016

年底,

Netflix

已经连续

5

年处于规模不经济的状态

,吸引一万新用户所需的新增内容投入从

2012

年的

9

万美金增加到

2016

年的

121

万美金。用户规模的扩大来自于内容支出更快的增长,每一个新增用户都是结结实实用真金白银砸出来的。

可以说,

Netflix

还在通往应许之地的路上,然而去年全年

Netflix

的内容支出已经超过

90

亿美金,内容支出的阈值到底在哪?

100

亿还是

200

亿?无论如何,华尔街已经用连创新高的股价表达了对于

Netflix

光明未来的信心,而这个问题的答案,从目前来看,似乎也只有

Netflix

可以回答。

独家,当然是独家内容

“赢家为什么是

Netflix

?”拥有

AWS

的亚马逊和背靠谷歌的

YouTube

的大数据能力不落下风,环球和

FX

背书的

Hulu

也有话说也在版权渠道方面有着天然的优势,那么到底是什么让

Netflix

在这场激烈的竞争中成为了赢家呢?

独家,当然是独家内容,

凭借着《纸牌屋》,《女子监狱》和《制造杀人犯》等优质热门剧集,

Netflix

已经逐渐成为了美国最受年轻人欢迎的电视剧制作公司,在

2016

年的艾美奖上,

Neflix

旗下自制剧集共获得了

54

个艾美奖提名,仅次于两大老牌有线电视剧频道

HBO

和

FX

。

流媒体订阅服务天然具有一定的排他性,赢家通吃屡见不鲜。美国体育有线电视台

ESPN

就是一个很好的例子,在广泛购买赛事版权之后,

ESPN

不会只在电视上播出赛事,它会围绕赛事制作节目内容,这些制作精良的独家节目例如《体育中心》、《周一橄榄球之夜》,成为了

ESPN

吸引用户的重要法宝。

凭借着丰富的赛事版权和体育节目,

80%

的美国电视用户订阅了

ESPN

频道,远远甩开了他的竞争对手,并在规模经济效应影响下获得了超强的盈利能力,在巅峰时期甚至贡献了母公司迪士尼超过一半的运营利润。

ESPN

的成功不只在于内容的高质量,更在于内容的封闭性

。

当一个平台的服务已经可以提供足够的功能满足大部分需求的时候,很少人会为了一些细微的区别再购买另一个订阅会员服务,因此选择一个可以提供最多拥有独家内容的流媒体服务成为大多数用户的选择。

而这也就是

Hulu

和

HBO Now

相比于

Netflix

的劣势所在。纵然

HBO

和

FX

都有着强大的内容制作能力和影视剧版权积累,但是这些内容也可以在别的平台获取,

HBO

和

FX

的电视剧可以在有线电视上收看,环球和迪士尼的电影也会在影院上线,然而

Netflix

的独家内容,放眼海内,只此一家,这种内容的封闭性让

Netflix

的付费会员格外有吸引力,

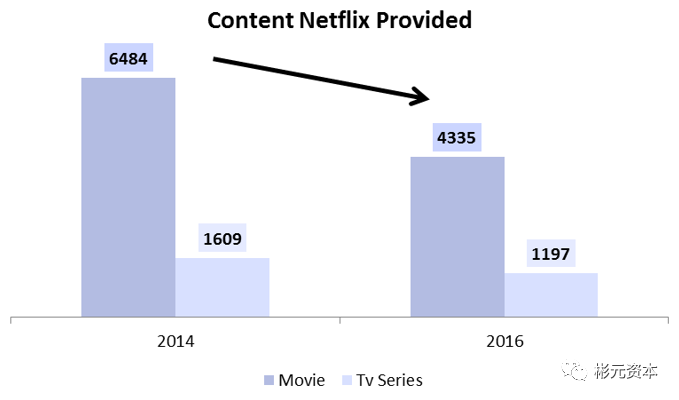

和大众认知不同,随着

Netflix

内容支出的扩大,其提供的内容数量却越来越少

,

从

2014

年的

6848

部电影,

1609

部电视剧下降到了

2016

年的

4335

部电影,

1197

部电视剧

。

管理层对此的解释是减少和其他平台重复的内容,将预算用在增加独家内容上。

在减少重复内容的同时,是原创内容的狂飙猛进,

Netflix

的原创内容在

4

年之间却增长了

3050%

,从

2012

年的

4

部增加到了

2016

年的

126

部,《纸牌屋》、《女子监狱》、《马可波罗》这些优质的原创内容构成了

Netflix

厚重的护城河,让它在激烈的市场竞争中维持领先地位。归根结底,在线流媒体服务是一个赢家通吃的市场,“排他性”的内容是平台之间竞争的致胜砝码,

所以说,优质的内容固然可贵,但是往往独家的内容才能给平台创造更大的价值。

左右互搏的囚徒困境

中国互联网的第一梯队

BAT

旗下的三大平台爱奇艺、优酷、腾讯视频构成了中国在线流媒体平台的第一梯队。不同于

Netflix

在美国的一家独大,中国在线流媒体平台的竞争异常激烈,甚至在前几日还爆出了优酷和腾讯视频员工的流血冲突事件。

这种激烈的市场竞争加上模仿

YouTube

的早期传统导致了中国在线流媒体平台的商业模式和

Netflix

有着非常大的区别,会员订阅占收入的比例普遍低于

30%

,三大平台的主要收入来自贴片广告,而订阅会员的福利在绝大多数情况下也仅仅是提前观看视频和免除广告。

然而这种模式存在着一些明显的缺陷。

首当其中的就是商业模式的左右互搏,贴片广告和会员订阅两种模式存在对冲

,随着会员人数的增长,贴片广告的展示量必然随之下滑,势必影响广告收入。

其次,相比

Netflix

的纯订阅模式,这种广告

+

会员订阅的模式需要更高的内容支出去吸引同样的数量的会员。

因为在国内流媒体平台的模式下,不付费用户仍然可以在体验受损的情况下获得平台的独家内容,所以需要更多的独家内容去吸引用户付费,更难出现规模经济。

除此以外,贴片广告本身就是一种相对落后、低效的商业模式,本质上和电视台广告没有太大区别

。

贴片广告的收入仍然是建立在牺牲观众的用户体验上的,虽然流媒体平台拥有更多的观众数据,但是由于视频广告本身的库存有限,很难做到精细化投放。目前

15

秒贴片广告的

CPM

(每千人浏览成本)在

15-20

元之间,和微博、头条等信息流媒体的

CPM

处于类似的水平,考虑到停留时长的巨大差距,贴片广告的广告效率实在难以让人满意。

由于用户普遍缺乏付费习惯加上盗版泛滥导致在中国完全封闭的会员内容很难产生足够的收益,除此以外,因为过于激烈的市场竞争,如果一家平台只提供内容给会员,而其他平台继续选择免费

+

广告的模式,那么这家平台不但会失去支柱的广告收入,原先的非付费观众也不一定会购买会员,而是转移到其他平台。

没有人愿意承担破局的风险,构成了囚徒困境。

少数平台甚至会在行业内出现新兴势力的时候,用投名状的形式将其逼上梁山,强行统一使用贴片广告的商业模式,以维护整个困境体系的稳定。

诚然,随着电视媒体的逐渐衰落,广告预算会逐渐向在线视频平台转移,广告主们也有投放的需求,

但是粗放的电视台式的投放广告已经不符合互联网时代的趋势,未来广告或许还会存在于在线视频平台之上,但不应该是贴片广告这种形式。

结语

“谁能成为中国的

Netflix

?”纵使有各种的掣肘,我们仍然可以看到国内的在线流媒体平台在向正确的方向努力着。腾讯视频对大

IP

剧《乡村爱情

9

》采取会员专享,优酷和农夫山泉合作的

CPE

可跳过广告,爱奇艺完善的网大分账体系。毋庸置疑,

BAT

代表着中国最先进的生产力,而这个问题,目前来看也只有他们三家可以回答。

归根结底,无论是商业模式还是变现手段,

最终的核心都是服务内容,最大化发挥内容的价值,用最少的内容投入,带来尽可能多的收入。

从这个角度讲,多平台放映的《人民的名义》固然优秀,但是对于在线视频平台本身来说带来的价值却非常有限,难以和《纸牌屋》相提并论,

爱奇艺们需要更多的独占优质内容来构建竞争壁垒,从《人民的名义》到《纸牌屋》,正是中国

Netflix

的必经之路。

交流请添加作者微信:chenkeynes0402,

欢迎关注彬元资本公号,长按二维码添加。