一开场就让吃瓜群众看到风云君汗毛倒竖青筋暴露咬牙切齿的样子,实在是骚瑞。这几天风云君超级生气,超级生气颠覆传统生气,以至于形成生气化反,导致怒不可遏。当然,这不是80后的风云君更年期提前导致病情失控,而是最近看到了一份令人恨得后槽牙直流酸水的财务报告。

这份财务报告就是尔康制药2016年的年报。

尔康制药是一家药用辅料生产企业,主要产品是淀粉及淀粉胶囊、注射用磺苄西林钠、药用蔗糖。实际控制人帅放文,大本营在湖南浏阳。

该公司2011年上市,其后业绩突飞猛进,从11年的1.18亿干到了16年的10.26亿,年复合增长率高达54.12%。

如此撩人的业绩,让公司股票入选了A股“漂亮50”。“漂亮50”类似于大学里选校花,是一帮闲得蛋疼的糙老爷们选出来的“股花”。

然而风云君实在不敢苟同,你说紫薇漂亮,那还勉强算得上,至于尔康,他跟漂亮沾边吗?

今天风云君就来跟大家掰扯掰扯这个尔康。

一、柬埔寨的“金山”:年产18万吨药用木薯淀粉生产项目

先摆三组材料,供君鉴赏。

声明:以下内容全部来源于尔康制药公开披露的资料。

1、18万吨药用木薯淀粉生产项目的可行性分析报第七章第一节

本项目实施后,除了木薯淀粉以外,每年可生产3.6万吨副产品木薯渣,达产后,本项目收入利润构成明细如下表:

注:本表中,木薯淀粉参照一般淀粉(非药用淀粉终端价格)到岸价格2800元/吨进行计算,木薯渣到岸价格800元/吨。

本项目正常年销售收入为53,280万元,年均利润总额6,290万元。项目投资利润率(平均年)31.45%,投资回收期4.5年(含建设期1年),本项目按10年收益期计算,财务内部收益率为22.35%。

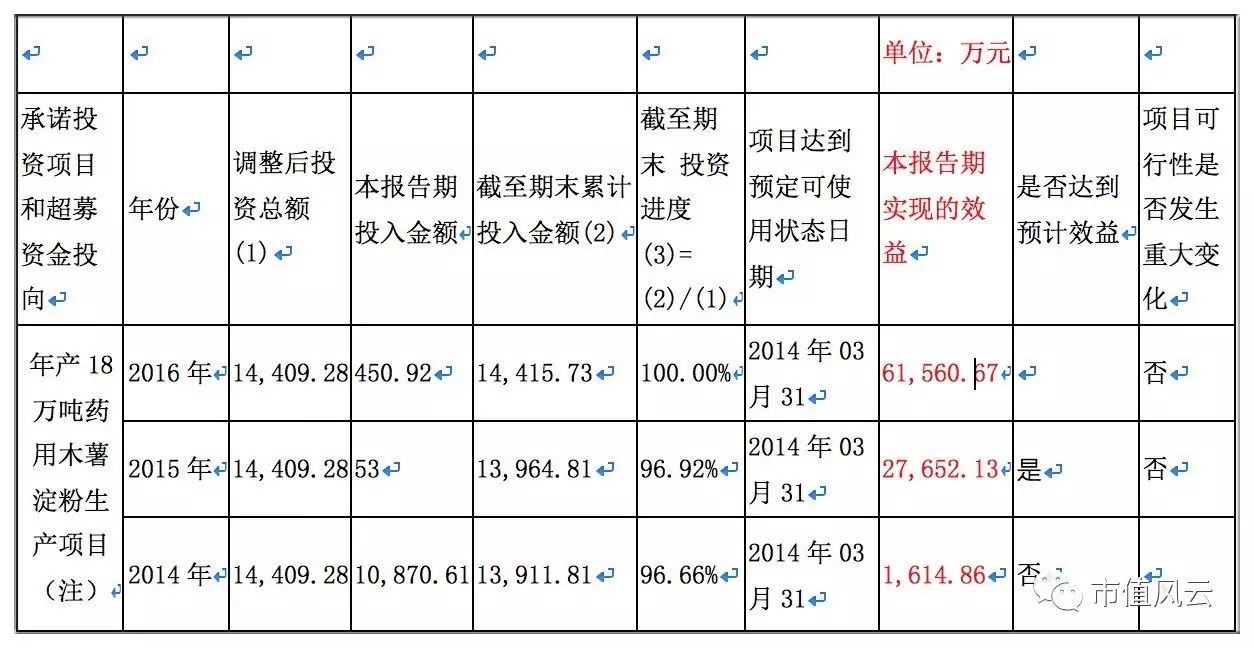

2、以下为风云君根据尔康制药年报披露内容整理出来的18万吨药用木薯淀粉生产项目2014年至2016年的投资及收益数据:

2016年年报注:鉴于柬埔寨当地基础设施建设速度落后于投资速度,配套电力无法满足生产需求,为确保高附加值改性淀粉的生产,部分普通淀粉的生产由外协单位完成。

3、以下为尔康制药官方网站发布的内容

分析三组材料之前,先简单介绍下尔康制药的孙公司湖南尔康(柬埔寨)投资有限公司,这家公司是由尔康制药的子公司——湖南尔康(香港)有限公司——于2013年在柬埔寨设立,注册资金500万美元,100%控股。经营范围是:酒精、木薯淀粉等药用辅料的生产、销售,药品、医药设备进出口及代理。

这家孙公司是尔康制药的海外排头兵,也是尔康制药2016年年报中最主要的利润来源,而“年产18万吨药用木薯淀粉”生产项目,又是这个柬埔寨投资公司的重中之重,

这家公司2016年实现净利润6.156亿,占尔康制药当年净利润的60.79%,其盈利全部来自于“年产18万吨药用木薯淀粉”生产项目。

(1)我们先拿第一组材料和第二组材料来对比分析

根据尔康制药公布的关于这个“年产18万吨药用木薯淀粉”可行性研究报告,该项目投产后“正常年销售收入为53,280万元,年均利润总额6,290万元。项目投资利润率(平均年)31.45%”。

实际是多少?销售收入尔康没有单独披露,但是利润白纸黑字写在那里,该项目2014年3月31日投产,当年还比较斯文比较羞射,实现净利1614.86万元;

到了2015年就横空勃起,干出了2.76亿的利润,是可研报告预计利润的4.38倍。这个项目到15年底的总投资才不过将近1.4亿,当年总投资收益率达到197.14%,是可研报告中预计投资利润率的6.27倍。

其实这还不算啥,如果说2015年是横空勃起,到了2016年,已经是吃了伟哥一柱擎天了。

当年这个项目干出了6.15亿的净利,是可研报告预计利润的9.76倍,当年总投资收益率达到427.08%,是可研报告预计投资利润率的13.58倍。

看到这样的数据,两万多头羊驼在风云君胸膛里狂野的奔腾。这特么也就是个普普通通的木薯淀粉加工项目,工艺也非常简单,根据可研报告里的工艺流程描述,也就6个步骤:1、木薯的清洗脱皮;2、木薯的粉碎;3、渣浆分离;4、浆液蛋白分离、浓缩;5、淀粉乳的离心脱水、干燥;6、淀粉精制。(哈哈哈哈哈哈哈,风云君抑制不住的狂笑三分钟,吐血三升!)

风云君概括成一句话:把木薯打成粉然后加工成淀粉。

这有很高的科技含量吗?不就是一个淀粉加工项目吗?投资还不到1.5亿,一年却能干出6个多亿的净利润,风云君只想说一句话:你咋不上天呢?

(2)我们再结合第二组材料和第三组材料来分析

根据第三部分尔康官网的信息,这个“年产18万吨药用木薯淀粉”生产项目“主要是为尔康制药生产的淀粉胶囊提供原料。”

也就是说,这个项目是尔康制药在柬埔寨的一个原材料供应基地,加工好的木薯淀粉,主要是用来提供给尔康制药生产淀粉胶囊的——各位读者老爷,请一定要注意这个点。

辣么,现在我们来看下面一组材料

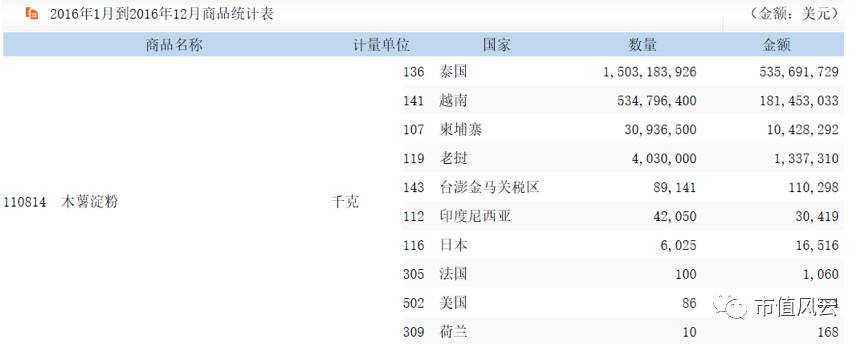

上面这个材料来自于中国海关信息网关于2016年1月到12月中国进口木薯淀粉的统计数据,风云君筛选了进口金额排名前十的国家的具体数量和金额,其中柬埔寨排名第三。

根据海关数据,2016年,中国向柬埔寨进口木薯淀粉共计30,936,500千克,也就是3.09365万吨;金额为1042.83万美元,按照2016年12月31日人民币兑美元汇率(6.937:1),折合人民币7234.11万元。

现在问题来了,就算尔康制药包揽了2016年中国向柬埔寨进口的所有木薯淀粉,也不过是区区3万吨,金额不过7200多万人民币。

也就是说,尔康公司柬埔寨的18万吨木薯淀粉生产项目的产品,绝大部分并没有流入中国,当然也不可能是卖给尔康制药做制造淀粉胶囊的原材料,那么这么多的淀粉,你卖给谁了?

根据尔康制药2016年的年报,该公司2016年海外销售总金额只有5.61亿,毛利润4.34亿。

现在我们来做一个极限值推算。在满足以下全部条件:

1、尔康制药包揽了2016年中国向柬埔寨进口的所有木薯淀粉且这些木薯淀粉都采购自18万吨木薯淀粉项目;

2、7234万的贸易额全部形成为柬埔寨投资公司净利润;

3、尔康制药2016年的海外销售全部是18万吨木薯淀粉项目的产品,且实现的4.34亿毛利润全部形成净利润,没有任何其他费用;

4、18万吨木薯淀粉项目产能利用率达到100%。在满足所有这些条件的情况下,这个18万吨木薯淀粉项目2016年净利润的极限最大值是5.06亿。

然后,我们再换个角度来论证。根据海关数据,2016年中国向柬埔寨进口木薯淀粉3.09万吨,金额7234万元,换算成单价,一万吨的木薯淀粉进口价格是2338.37万元。

按照这个单价,18万吨木薯淀粉总销售金额大概是4.2亿人民币,就算销售净利率达到100%(这当然是不可能的),也只不过是4.2亿净利,哪来的6.15亿净利润?你会变魔法吗?

再带各位看一则补充资料。根据2017年4月22日尔康制药官网发布的一篇名为《尔康柬埔寨企业集团举行柬新年系列庆祝活动》的新闻稿报告“在表彰大会环节,尔康柬埔寨企业集团副总经理杨建平代表尔康总部向柬埔寨员工致新年贺词,他表示,公司在柬埔寨投资建厂四年以来,投资了4个项目,组建了4个公司,聘请的中柬员工近500人”。

根据这个信息,尔康的柬埔寨公司规模并不大,4个公司总员工人数不到500人,所以18万吨木薯淀粉加工项目所拥有的员工肯定不超过500人,最多也就是一个中等规模的加工厂,风云君给他算了一下,

2016年人均贡献净利润至少123万!

我不知道这个数据是否可以让BAT们汗颜,但可以肯定的是,这个数据可以秒杀绝大部分的A股上市公司!

综上所述,风云君在此强烈质疑尔康制药柬埔寨的18万吨木薯淀粉生产项目2016年实现的6.15亿元净利润。这种情况,只应该出现在神话故事里,而不是一家上市公司的财务报告中!

一般来说,如果一个公司虚构利润的话,往往还伴随着虚构资产的行为。基于这个逻辑,我们对尔康制药最近几年的资产——特别是固定资产(含在建工程)——变动情况进行了追踪。

我们先来看尔康制药最近三年的固定资产变化情况: