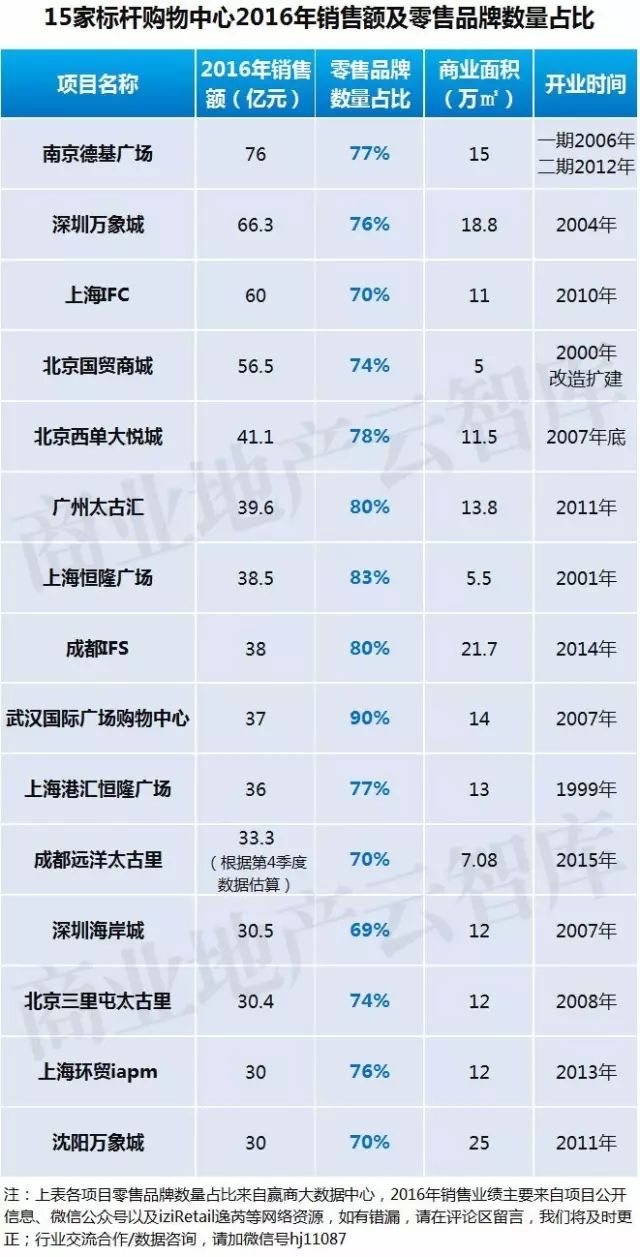

在2016年15家全国最“赚钱”的标杆购物中心,零售品牌占比普遍超过了70%,作为购物中心获得高销售额的“基石”,哪些零售品牌进驻率最高?哪些品牌又是“叫好又叫座”的招商首选?

本文授权转载自商业地产云智库,

ID:sydcxy2014,作者:唐荣荣

【样本筛选范围界定】选取

15家

2016年销售额

超过30亿元

,零售品牌数量

占比超过60%

的标杆购物中心。

▌要成为“赚钱”的购物中心,零售品牌是“基石”

这15家2016年销售额超过30亿元的购物中心堪称全国最赚钱的标杆mall,因其定位于高端零售,零售品牌数量占比普遍超过70%,占居绝对主导地位。

虽然体验业态品牌能够吸引客流,延长客流停驻时间,但购物中心高销售额需要优质的零售品牌来支撑。

注:15家样本购物中心零售品牌数量占比数据是根据2016年入驻品牌采集得来,随着项目品牌调整等诸多不可控因素,数据仅供参考(下同)

▌服饰、奢侈品、鞋包等零售比重位列TOP3

根据对15家购物中心零售品牌细分业态占比来看,服饰业态占居主导地位,其次为奢侈品/珠宝、鞋类/箱包/配饰,其他细分业态占比均低于10%。

同时根据近两年购物中心的品牌调整方式来看:化妆品、文创用品、品牌集合店,以及部分生活类零售业态是近年的招商热点,较受购物中心关注。

注:以上数据为15家购物中心零售品牌中,各类细分业态品牌数量占比情况

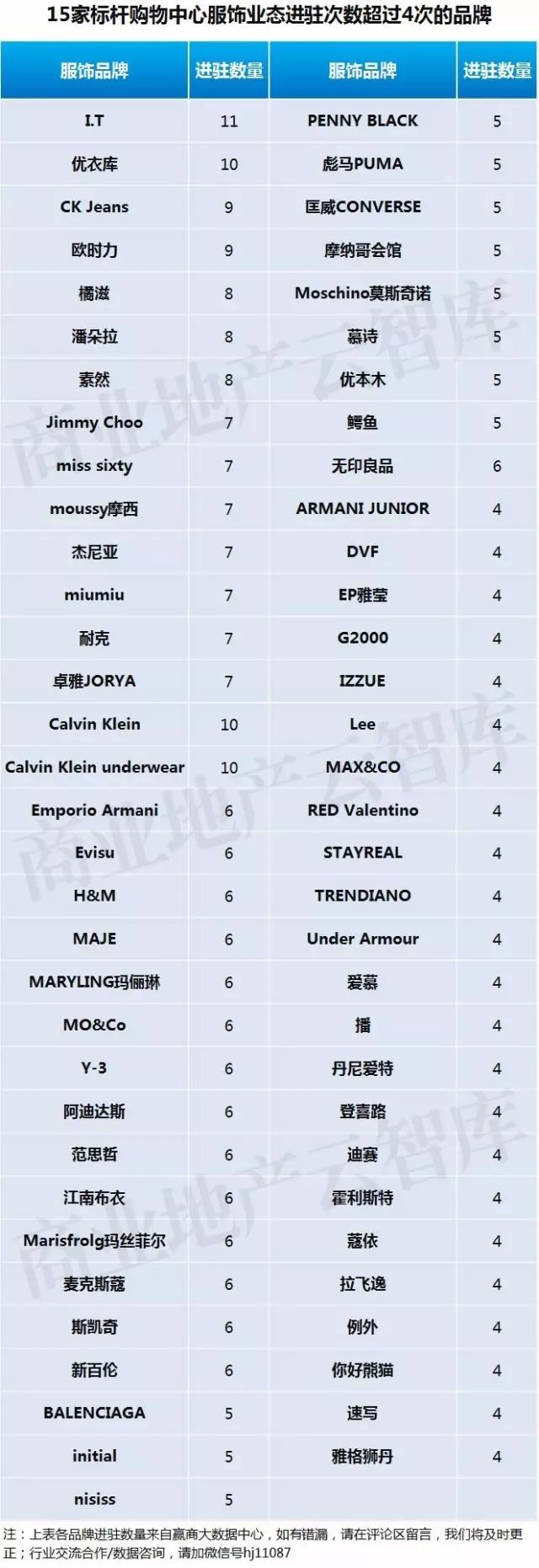

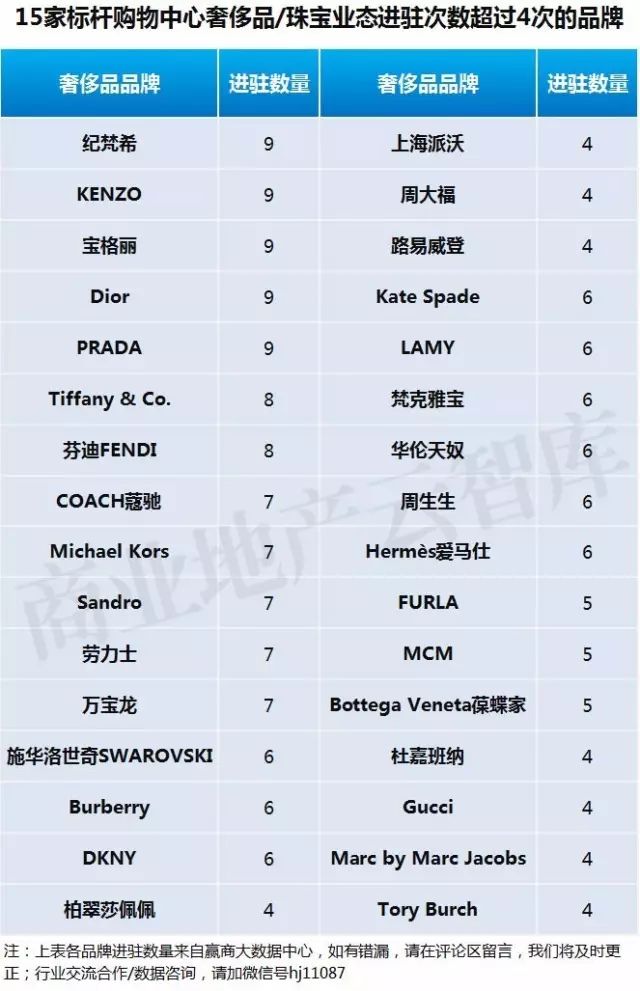

基于好的销售业绩靠优质的零售品牌来支撑,我们从“最赚钱”的15家标杆购物中心引进的零售品牌中,筛选出进驻数量达到5个及以上的品牌。

以下内容主要根据 “15家购物中心零售各细分业态在总零售业态的占比 ”数据较高的业态以及热门新型业态来分析,将从服饰、化妆品、奢侈品、生活类零售、文创类零售以及钟表/眼镜等细分业态来具体展示:

▌

服饰快时尚/集合店/设计师品牌不可少

购物中心中餐饮、娱乐、教育服务等体验业态占比越来越高,但衣食住行,排在首位的“衣”——穿着类商品依然是购物中心的重头戏。

根据《2016年度购物中心关注服饰品牌榜TOP50》上榜情况来看,2017年的服饰业态品牌有如下发展趋势:

-

新零售加速集合店品牌更新与升级,结合多品牌、生活方式、新零售等多种玩法,集合店有望成为应对同质化和单一零售品牌下滑趋势的新业态。

-

强调个性化的年轻潮牌、设计师品牌崭露头角,引起购物中心招商关注;

-

巨头快时尚拓展速度减慢,探索新的业务模式;本土快时尚品牌和国外新兴快时尚品牌乘势而上,通过产品细分、拓展面积灵活选择等优势进行快速拓展。

- 受购物中心青睐点 -

■

快时尚产品时尚潮流度高,更新速度快,价格亲民,能够买到国际T台上只能远观的服装款式,特别受主流消费者青睐;

■

优质的设计师品牌就是超级IP,其粉丝忠诚度极高,对品牌风格、审美、价值观极度认同,形成长尾效应,进而贡献更多销售收益;

■

品牌集合店聚客能力强、留客时间长、承租能力较高、独具潮流优势,停留的时间超过单品牌店3倍以上,能够促进商品销售额的增加。

►

品牌集合店:是未来零售的一种趋势

数据显示,2005-2016年间,国内品牌集合店品牌数量从110个增加到1010个,预计2017年可达1200个品牌,品牌的丰富度能让消费者在选择过程中掌握更多主动权。

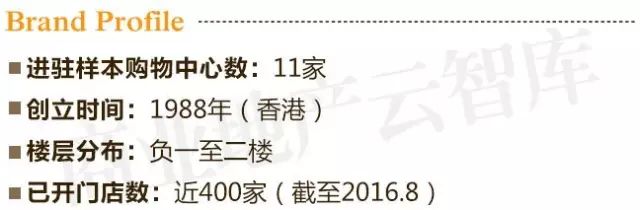

香港最具规模的时装品牌零售店I.T,就是以一间销售外国流行品牌的小店GreenPeace发展而来并深受时髦人士青睐的品牌服饰集合店,目前已经成为时尚追逐者和众多明星必到的“圣地”。

I.T

全年纯利同比增长超50%

I.T经营的时装品牌主要为来自世界各地的大师级品牌,如D&G、MiuMiu、Jean Paul Gaultier、Dirk Bikkembergs、Cacharel、Hussein Chalayan、Anna Sui等,自创品牌如izzue、b+ab则以年轻时装为主。

截至2017年2月底止全年纯利3.14亿港元,按年升50.25%。内地市场的零售总收入大涨16.0%至34.613亿港元,销售面积则增加18.2%,可供比较店铺之销售增长7.1%,上一年度为增长3.9%。

图片来自:名品导购

I.T集团现有服饰产品线中,潮牌占比达47%,设计师品牌占比近6%,多以集合店的形式进行扩张;90%及以上品牌拓展一线及二线发达城市,近80%品牌进驻中高端商场,整体定位较为“高冷”。

目前,I.T已在内地开设超过400家门店,其中除了品牌集合店,还有旗下各类自创单品牌门店,从而形成一种聚合效应。未来还将在昆山兴建物流中心,预期总投资额4-4.5亿元人民币,2021年投入服务。有助支撑将来深化28个城市业务发展的部署,提升运输及营运效率。

►

快时尚:国际品牌仍然是高端购物中心首选

虽然近年国际快时尚品牌发展较为疲软,但进入中国的国际快时尚,本身就具备成熟的运营模式,也是具有时尚流行度或引领生活方式的品牌,它们的多元产品、产品更新周期、渠道分销系统等在一定时期内仍然领先于国内市场新崛起的本土快时尚。

根据样本购物中心引进快时尚品牌来看,优衣库、H&M、无印良品等国际快时尚品牌的重复数最高,并还在不断创新,开辟新产品线:

纷纷跨界扎堆“快美妆”:

快时尚掘金美妆已不是新鲜事。不管是瑞典的H&M、西班牙的Bershka、英国的TOPSHOP,还是日本的MUJI,都已纷纷推出自家的彩妆产品。

Bershka:

2017年推出了首个美妆产品系列Beauty by Bershka,一次性推出了7个维度品类的126种产品。

Forever21:

2017年5月宣布将开设独立美妆和生活方式门店Riley Rose,专门销售彩妆、护肤、护发、美甲、美容工具和一些韩妆产品(包括面膜等)。

与“高端品牌”推出联名系列:

近两年,「快时尚」与「高端时尚」的联名日渐疯狂, H&M、Uniqlo都是专业大户,如:

2016年H&M与潮牌KENZO联名

,品牌的两位创意总监Humberto Leon和Carol Lim为H&M的联名系列打造女装、男装和配件系列;

2017年3月,优衣库公布与J.W.Anderson的设计师Jonathan Anderson的联名合作。

其将为优衣库推出覆盖男装和女装的独家胶囊系列,于2017年秋冬发布。

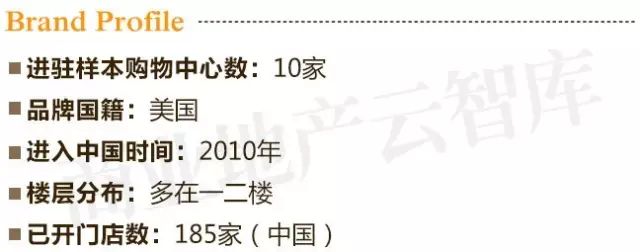

优衣库

利润增长近80 %,成中国市场最大赢家

根据优衣库、ZARA、H&M等快时尚最新出炉的财报,优衣库是中国市场最大赢家。其2017财年上半年报显示,虽然销售业绩仅增长0.6%,但税前利润增长近80%,中国和东南亚市场的表现尤为强劲,其中中国区域的同店销售增长迅猛。

目前,优衣库已在全球有1940多个店铺, 在中国门店已经突破500家。此前,优衣库比较重视的海外市场是中国和东南亚,随后又将目光投向了美国和欧洲市场。

图片来自:网易

值得注意的是,自此前优衣库与爱马仕前创意总监Christophe Lenaire推出的合作设计取得不错的成绩之后,以此还担任了优衣库巴黎研发中心及全新“Uniqlo U”系列艺术总监,之后优衣库在联名的道路上越走越顺,在2017年秋季又要推出与J.W.Anderson联名系列。对于优衣库的这番作为,最终目的就是:制造话题,吸引眼球,再赚些钱!

►

设计师品牌:品牌个性化趋势凸显

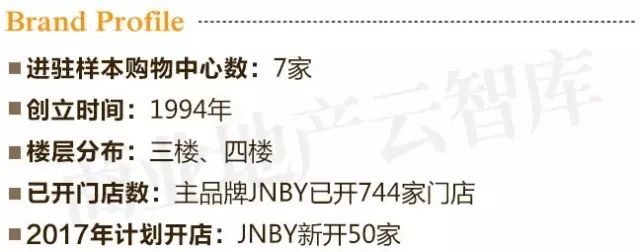

2016年10月,江南布衣在香港上市,成为国内首家上市的设计师品牌企业,这是设计师品牌崛起的重要信号。

赢商大数据中心出品的《60个Mall品牌调整研究报告》(点击查看)显示,设计师品牌已成为购物中心打造差异化的品牌调整“新路子”,以新型“集合店”模式运作的设计师品牌也备受招商追捧。另据赢商大数据中心在2016半年度-2017年1季度期间发布的“购物中心关注服饰品牌榜”:设计师品牌上榜数量占比从6%上升到18%。

江南布衣

国内首家上市的设计师品牌

截止2016年12月31日的6个月,江南布衣实现净利润 2.27亿元,与上年同期相比增长24.0%。江南布衣集团旗下开设有女装品牌JNBY、男装品牌速写、低龄童装品牌jnby by JNBY、职业女装品牌less以及青少年装品牌Pomme de terre。

其中JNBY是江南布衣收入的最主要来源,JNBY单个品牌的收入占比达到62.9%。在新一轮的品牌转化中,JNBY正在变得更加年轻化。开始更关注25~30岁的消费群体,产品更大胆地使用棉、麻之外的面料。

截止2016年底,主品牌JNBY的门店增加至744家,jnbybyJNBY与CROQUIS分别新增48家与43家,JNBYHOME首家独立门店也于2017年1月开设。

2017年1月,面积达600㎡的江南布衣集合店在杭州城西银泰城开业。店内集齐江南布衣旗下LESS、速写、JNBY和JNBY HOME四大品牌。

图片来自:17ugo

此外,江南布衣集团已使用4120万元人民币用以加强全渠道互动平台,扩大产品和品牌组合以及建设一座新的物流中心。其中,全渠道平台花销最大,已耗资3540万元。

▌

化妆品“美妆经济”热潮来袭

根据中国统计局、凯度、麦肯锡的数据,千禧一代更愿意尝试新的产品、品牌、护肤概念等,人均护肤品消费358元,而70后、60后及其他消费者的人均消费仅为263元,整整高出近100元。

2017年一季度中国化妆品市场已随经济及消费市场平稳发展而维持较高增速,3月份中国化妆品市场增幅8.7%,尽管较首两个月环比回落,但是仍强于2016年全年8.3%的增幅。

►

购物中心纷纷打造“美妆经济”

成都万象城:2016年在购物中心首层以街区的形式打造一站式精品化妆品区域,引进了一批国际一线化妆品直营门店。

重庆北城天街:2017年1月在购物中心首层集中开设高端化妆品专卖店集群,以独立专门店形式出现,除了展示更丰富的产品之外,还增加了体验区,设有化妆台,专业化妆师现场帮助消费者化妆。

西单大悦城:2016年重点在2楼打造风尚美妆区,给予每个美妆品牌的门店面积达80-100㎡,让其增加体验类服务,如新娘妆、免费试妆、化妆技巧建议、技巧培训等。

- 受购物中心青睐点 -

■

化妆品都包装精美、摆放整齐、形象好,无形中提高了商场的档次。就连充满嗅觉诱惑的香脂味也是吸引路人进入商场的秘密武器;

■

女性消费一直是购物中心的主力军,家庭由女性做出购买决定商品占比中——化妆品居首位。

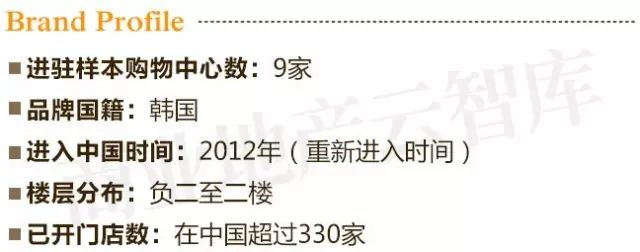

Innisfree

单店月销在50-100万

Innisfree(悦诗风吟)的目标消费群体是90后、95后,是大众时尚美妆的主流影响者。目前悦诗风吟店铺的平均SKU数在800左右,品类涉及护肤、彩妆、男士护理、洗护发、美妆工具等。在中国单店月销在50-100万元,以此推算,悦诗风吟目前在中国内地的销售规模已经接近30亿元人民币。截至2016年12月份,悦诗风吟的中国门店数增至330家左右。

自2012年重新进入中国后,仅用4年的时间店数突破300家,并计划以每月10家的速度继续增长。于2015年11月25日在上海开设了全球最大的单体旗舰店,总面积达到了822㎡。该店业态则比常规店更加丰富,其中一层为化妆品零售区,二层为咖啡馆,三层则为体验区。

悦诗风吟上海里旗舰店

图片来自:OnlyLady女人志

丝芙兰

销售业绩保有8%的年增长率

丝芙兰(SEPHORA)官方数据显示,已在33个国家开设2273家门店,拥有世界化妆品零售市场6%的份额,是全球最大的化妆品连锁店。

图片来自:赢商网

目前,丝芙兰整体呈现强劲的增长,每年销售业绩保有8%的年增长率,在2016年全球共计开出71家新门店。其中彩妆、护肤类的清洁产品和自有品牌成为拉动丝芙兰这驾马车快速奔跑的三大引擎。

丝芙兰20%的销售业绩与服务相关,如通过帮助顾客设计化妆品、做皮肤护理、用网络技术和App来构成完整的消费者体验,用更多的付费方式、社交方式以及增加工作时间让顾客感觉到任何时候都可以在丝芙兰消费。

图片来自:赢商网

同时为了防止被挑剔的新生代消费者抛弃,丝芙兰用高科技武装自己已成最核心的策略。2015年,丝芙兰在旧金山开设首个创新实验室,来研发移动APP和可用于门店销售中的各种体验式产品。

这种移动APP可以增加虚拟现实在行业的应用,消费者也可以用它来寻找最适合自己的产品,避免盲目购物浪费时间,但结果是“浪费“了更多时间。

丝芙兰门店中的试色仪

皮肤性质检测仪

图片来自:界面新闻

截至2016年10月30日,丝芙兰在中国开设了第200家门店,并成为首家全新引入beauty studio的门店,可提供给消费者专属试妆间的体验服务,这成为丝芙兰在中国实现全渠道销售布局的新里程碑。

▌

奢侈品拥抱电商,愈加年轻化

奢侈品是标杆购物中心零售业态的重要组成部分,在15家样本购物中心所占比重较大。2016年期间,中国消费者海外消费同比减少5%,而内地消费同比增长5%。奢侈品零售在国内市场从高开到低走再到此番复苏,似乎正在走出波谷,画出一道上扬的曲线。目前中国市场的奢侈品牌正呈现以下发展趋势:

►

向年轻化转型,征服千禧一代

【Burberry】

聘请首位华人品牌大使吴亦凡,还合作发起吴亦凡精选系列,以促进销售业绩增长;

【卡地亚】

找人气火爆的90后偶像鹿晗作为代言人,还在社交媒体上发布宣传短片,这绝对是这个百年品牌的一次大胆尝试;

【Gucci】

清新复古的风格本就吸引了一大批年轻粉丝,加上深谙营销之道,在微博上积极与当红年轻偶像杨幂、宁泽涛、李宇春等捆绑营销,全方位强占年轻人心智。

►

拥抱电商与数字化

【Dior】

在2016年8月成为首家在微信出售商品的奢侈品牌;【Prada】在Net-a-porter等平台销售产品;公开表示坚决不做电商的【Chanel】已开通线上销售。

►

降价打折、缩小价差

【Chanel】

是首个因中国外汇和关税差而降价的世界奢侈品大牌,继而引发卡地亚、gucci、Prada、Burberry等同行的效仿;

【Burberry】

2016年9月

在中国调价,价格下调幅度达20%-25%;

【Dior】

2017年

正下调部分彩妆售价,降幅为5%-10%。并进行了一系列打折促销活动,弥补不同地区产生的价差。

- 受购物中心青睐点 -

■

区别于大众品牌,奢侈品是一种文化、身份的象征,容易获得品牌忠实用户;

■

作为高档购物中心,奢侈品是能够突出其档次定位。

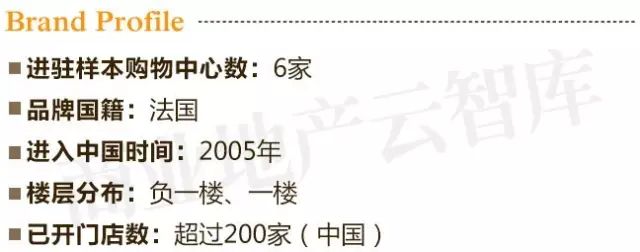

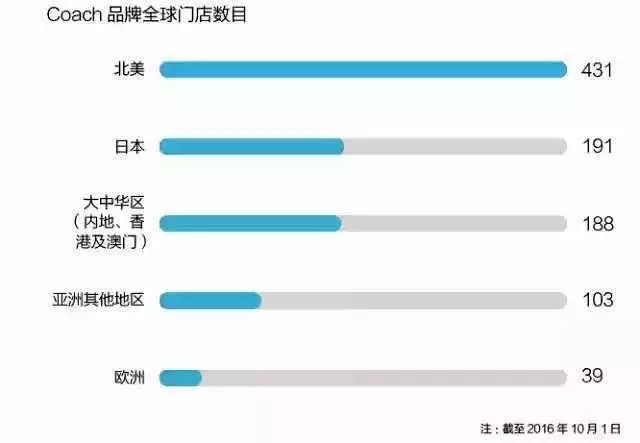

COACH

2017第1季度在中国销售额同比上升5%

中国Coach(寇驰)门店多以男女士产品混合店的形象出现,除包袋外,也售卖成衣、鞋履、围巾、首饰、太阳眼镜、手表等产品。

图片来自:时尚饰界

2014年6月Coach将品牌定位从“触手可及的奢侈品”转化为“高端生活方式品牌”,希望通对产品、门店和营销的改造,赢得更多消费者。截至2016年10月1日的2017财年第一季度,在中国的销售额同比上升5%,主要受中国内地的销售额录得双位数增长以及同店销售额取得正增长所带动。

图片来自:搜狐

2016年,Coach联合迪士尼发布了限量珍藏版,包括包袋、T恤、机车皮衣、运动鞋等多个品类,在许多年轻消费者中话题度大增,甚至有不少迪士尼粉丝费尽心思地托朋友在世界各地的门店收集该系列产品。

Coach与迪士尼的联名系列产品

图片来自:全球去哪买

截至2016财年末,Coach在中国(包括内地、香港和澳门)共拥有185家门店。在内地的165家门店中,约40%门店已经以现代奢华零售概念呈现。在2016财年,Coach在中国净增14家门店(包括增加24家新门店、关闭10家旧门店)。

图片/数据来源:搜狐

▌

生活类零售花店品牌进驻率最高

生活类零售包括花店、药店、家居、礼品等零售品牌,高端购物中心增加生活化的零售品牌能够让其摆脱冷冰冰的形象,变得更富人情味和便利性,大大提高消费者重复消费率和停留时间。

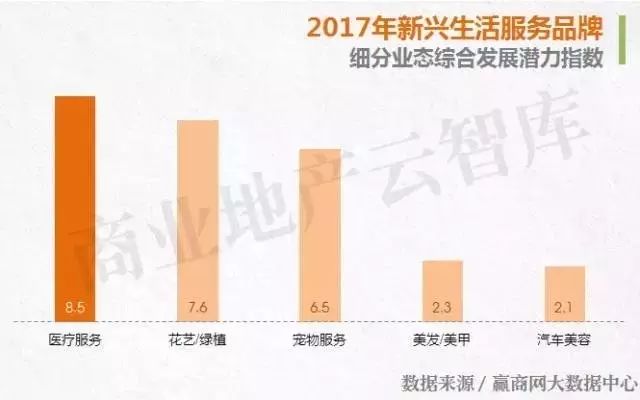

如今,新兴的购物中心在追求品牌时尚度、独有品牌给消费者带来的新鲜感的同时,也在引进更多生活服务类的业态。据赢商大数据中心出品的《2016年度购物中心关注新兴品牌榜TOP100 》(点击查看)预测,2017年综合发展潜力最强的前2位其中就有药店和花店。

从15家样本购物中心进驻的生活类零售品牌来看,以

【野兽派花店】

品牌的进驻率最高。

- 受购物中心青睐点 -

■

新锐花店品牌与众多时尚品牌比邻而居,并用大自然赋予鲜花的天生美貌成为了购物中心里的“颜值担当”;2016年,花店占购物中心生活服务业态的比重达20%~22%。

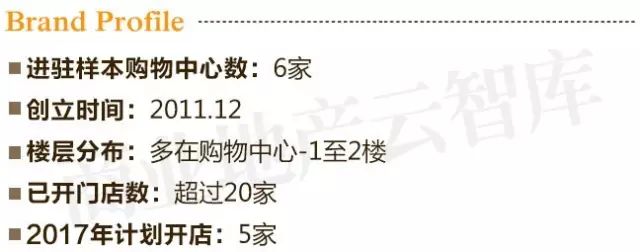

野兽派

在从花店向生活方式品牌转变

野兽派在2011年底注册微博,宣布开业,在2013-2015年间开始红火,正好是微博最火的时候。目前野兽派除了花艺以外,已经引入家居家具,珠宝饰品等商品品类,意图打造成一个生活方式品牌。

图片来自:野兽派老板娘