维生素E:下游主要为动物饲料,约占80%的需求量,医药和食品的需求量较小。全球VE市场相对平稳,每年保持3-5%的自然增长。目前,全球VE的生产企业主要有DSM、BASF,新和成和浙江医药。其中DSM和BASF约占60%的产能,新和成占40%的产能。四家企业均是以间甲酚等为基础原料,经过20多部化学反应制备VE,因此具有很强的技术壁垒。此外,新和成拥有较强的技术优势,自行研发了另一条以丙酮为起始原料的新工艺。虽然新工艺成本与之前的相当,然而可以减少对间甲酚的依赖,分散风险。目前二条工艺均在生产,使用比例大致相等。

维生素C:VC 主要用于医药、保健品、饲料以及食品添加剂等领域。从需求结构上来看,食品和医药保健品占VC 消费的95.2%,饲料是4.4%,化妆品为0.8%。与其他维生素不一样,VC 主要以人用为主,属于生活必需品,所以需求刚性,周期性不强,全球维生素C 的增速保持在3-5%的水平。目前,全球VC 需求量约为12-13 万吨,其中中国出口10 万吨,约占全球产能的80%以上。除了中国,荷兰DSM 公司在英国的工厂,主要用于满足高端客户的需求,可以说中国是VC 的世界工厂。VC 生产技术壁垒不高,进入门槛较低。其产能分布主要为“五大家族”,即东北制药2.5 万吨,华北制药2 万吨,石药3.5 万吨,鲁维3 万吨,江山2 万吨。还有天力,拓洋等多家企业生产,产能约为5 万吨。我国每年VC 产能约为20万吨,产能严重过剩。

维生素B2:VB2(核黄素)主要用于饲料和食品添加行业,其中用作饲料添加剂约占总产量的65%,饲料级的VB2 含量一般为80%;食品中主要用作面粉等食品的添加剂,还有少量(<5%)用于医药。VB2全球需求约为7000吨,年增长约为3-5%。由于饲料用比较高,有一定周期性。全球主要生产企业有广济药业4800吨、巴斯夫(BSF)1500吨、帝斯曼(DSM)2000吨。三家企业产能已经超过全球总产能的80%,已经过剩。

D-泛酸钙(VB5):主要用于饲料添加剂以及医药和食品,其中60%用于饲料添加剂,15%用于兽药,10%用于医药,15%用于食品添加剂。2001-2008 年间全球消费量的复合年增长率为7%,目前增长速度有所放缓。

D-泛酸钙的制备方法主要有两种:1)先化学合成DL-泛酸钙,通过拆分DL-泛酸钙而制得D-泛酸钙。2)通过化学法或生物法拆分关键中间体DL-泛解酸内酯得到D-泛解酸内酯,再由D-泛解酸内酯与β--氨基丙酸反应合成D-泛酸钙,其中生物法拆分的成本比化学法拆分的成本低15%。 国外D-泛酸钙生产公司主要有日本第一制药精细化学品公司、德国BASF 公司、荷兰DSM 公司等。BASF、DSM 均采用化学法生产,而日本第一制药采用生物法酶拆分工艺制备中间体D-泛解酸内酯,这也是目前最先进的工艺。国内原只有鑫富药业一家有生物法酶拆分工艺,但现在山东新发也采用了这一工艺。在产能分布上,国内鑫富药业产能最大,约为7,000吨。2011年日本地震后,由于基础设施被破坏,日本第一精化暂停了泛酸钙的生产。在该品种上,第一精化盈利情况并不理想,地震破坏了生产所需的基础设施,影响较为严重,未来有可能退出泛酸钙市场。

维生素A:主要消费在饲料、食品和医药保健品领域。目前,全球市场VA 的需求量在20,000 吨左右(折合50 万IU/G),并且每年以3%-5%左右的速度增长,预计VA 未来几年在饲料工业的需求会保持稳步增长,而来自食品、保健品行业的需求增长空间较大。 VA 属于资金和技术高度密集行业,工艺复杂,投资规模较大,进入门槛比较高,全球VA 生产企业数量不多,主要有DSM、BASF、Adisseo(安迪苏)等国外企业和新和成、浙江医药及金达威等国内企业,其中DSM、BASF、Adisseo占全球VA 市场份额的近70%,剩余约30%由我国企业分享。

维生素B1:维生素 B1属于小品种维生素,2009 年维生素B1全球总需求量约7,000 吨,其中饲料级维生素B1的全球需求量为4,000 吨左右。由于行业连续多年不景气,生产企业纷纷退出VB1市场,目前国内主要生产企业为湖北华中药业有限公司、兄弟科技、江西天新药业有限公司。

维生素K3:属于小品种维生素,其中60%以上用作饲料添加剂,因此受饲料业和畜牧养殖业的影响较大。饲料级维生素K3 的全球需求量为5,500 吨,预计未来5 年小品种维生素VK3的需求量将以每年4~6%的速度增长。 目前,维生素K3 的主要生产厂家有兄弟科技股份有限公司、云南省陆良和平科技有限公司、乌拉圭Dirox 公司、土耳其Oxyvit 公司。其中浙江兄弟科技是行业的龙头,2010年以2000吨的产量占据37.9%的市场份额。公司上市融资后,将VK3 的产能扩展到3000吨/年。

抗生素产业链

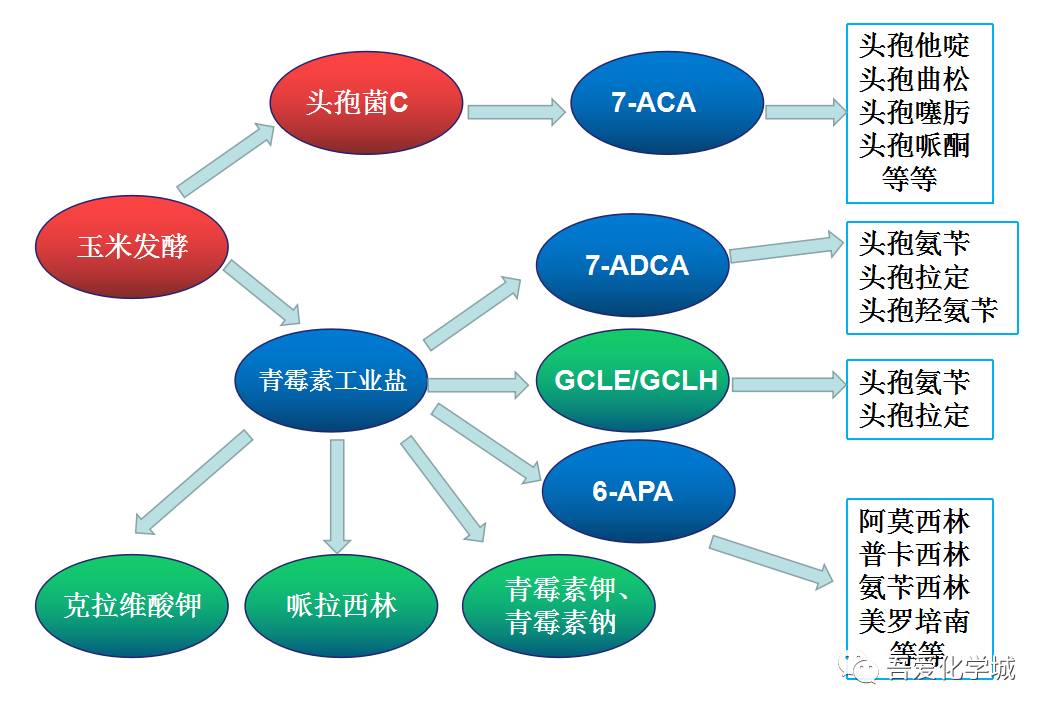

青霉素工业盐:是所有青霉素类抗生素(西林类)和部分头孢类抗生素共用的原料,在抗生素产业中扮演着及其重要的桥梁作用。青霉素工业盐下游产品中,约50%被用作6-APA的原料,近30%用于出口,主要的出口国为印度。大部分的青霉素工业盐生产厂家都拥有下游产业链。全球需求约6-7万吨,而我国产能超过10万吨,产能远远过剩,行业盈利情况不佳。 2003年之前,青霉素工业盐90%以上的产量由华药、哈药、石药和鲁抗4 家企业垄断。但多次价格战以及印度的反倾销事件后,我国青霉素工业盐生产格局发生变化。2005年石药、联邦制药以及华星的生产线相继投产或扩产,促使河南华星、石药、华药、哈药和联邦制药成为行业 “五大家族”。目前,我国青霉素工业盐行业集中度较高,CR5 约为80%, “五大家族”生产的青霉素工业盐不仅满足自身的需求,还是我国青霉素工业盐的出口大户。其中石药集团产能为18000 吨,居于行业的首位。

7-ACA:是头孢菌素关键性中间体,已成为当今国际抗生素市场的主角。若按销售额计,以头孢菌素和青霉素为主的β-内酰胺类抗生素约占世界抗生素市场的70%。近10年来,头孢菌素抗生素发展十分迅速,新品种曾层出不穷,如头孢孟多、头孢呋新钠等,目前临床常用的头孢品种超过30个。 众所周知,头孢菌素品种几均为半合成产品,即利用发酵头孢菌素C的裂解物7-ACA加化学侧链缩合而成,故7-ACA是合成头孢菌素的关键性中间体。2010年,全球7-ACA的需求量为4000多吨,而我国国内的产能接近8000吨,行业产能过剩较为严重。其主要的生产企业有健康元、石药集团、联邦制药等。其中健康元产能约1800吨,是市场的龙头。

7-ADCA:是一种重要的头孢类抗生素中间体,是传统的合成头孢菌素三大母核之一,是头孢类系列产品头孢氨苄、头孢拉啶、头孢羟氨苄等抗生素的中间体。目前我国7-ADCA主要的生产企业为九九久、新时代等。

4-AA:培南类药物共同的中间体,其下游培南类药物是迄今开发的抗菌药物中抗菌谱最广、抗菌作用最强的一类抗生素,被称为抗生素的最后一道防线,使抗感染药物中非常重要的新生力量。 4-AA的合成难度非常大,一度被日本企业垄断经营。海翔药业解决了核心问题:将臭氧技术大规模产业化,在技术上拥有竞争力成为行业的后起之秀。目前,国内4-AA的生产企业除了海翔,主要有九州药业和新东港,三家企业占据国内90%以上的市场份额。其中海翔去年的产量约300吨,今年有望达到400吨,九州药业的产量约为50吨,新东港更少,可见海翔是行业的领导者。

双烯:甾体激素类重要的中间体,是以黄姜为起始原料合成激素的唯一通道,是合成皮质激素,性激素等众多产品的桥梁。双烯价格的波动直接影响到仙琚制药和天药股份的毛利率和盈利水平。

来源:维他资讯,转自吾爱化学城,药事纵横转载本文仅为学习与交流,如有版权问题请联系小编删除

药事纵横是一个开放,由自愿者组成的团体,现有成员13名,分别为 Voyager88(魏利军),雷诺岛,三分话,Herman,Mzwinsunny,文竹,duke,巉巉之石,占小兵,ISAL,海角边,yhqqqqq,鲁礼炎,欢迎有志之士加入我们团队。投稿、加专业微信群【合成、制剂、分析、注册、BD、一致性评价】请加微信442015666,QQ群:22711679