本轮加息周期已经维持了2年半了,全球金融体系遭遇了重大的扭曲,这种扭曲已经渗透到了我们生活的方方面面。

为了帮助大家更清晰地把握这种影响,我们将采用一种极为有趣的视角带领大家观察世界:

联邦基金利率既会影响美元存款的利率,也会影响美元贷款的利率,整个世界的无风险利率水平跟随联邦基金利率水平。

然而,在现实世界中,各个国家有自己的货币,所以,我们需要在美元之上套上一层具备本国特色的皮肤。

如果本国的短债利率在2.5%,那么,本国资本有很大的外流压力。因此,为了避免资本外流,本国需要于在岸市场做一个美元存款的资金池,对冲机制如下:

如上图所示,本国金融机构吸收本币形成在岸美元存款,另一方面,他们购买本币短期债券,同时卖空远期本币对冲。

这层皮肤的精髓就在于,卖空远期本币是有正的掉期点的,下面我们假设掉期点是3%,于是,本币短期债券+卖空远期本币的方式就合成了一个在岸的美元存款,其收益大概是5.5%。

这个合成资产有以下三个特征:

1、固定收益;

2、美元计价;

3、收益和境外美元存款可比;

通过这个机制,大量的本币可以保留在体内,不会大批量地冲到离岸市场。

其实,它们还是美元,只是换衣服了。各国货币当局要努力避免这层衣服被扒掉。

通过这个故事,我们构建了一个等价,本币短期债券+卖空本币远期等价于美元存款。

这个故事发生在居民的资产端,对称的在居民的负债端还有类似的故事。

假设居民从本国银行借出本币贷款的利率是3%,并且计划换成美元使用,那么,我们也可以把它转换成美元贷款,对于这些借款者而言,他们拿了一个类似于美元贷款的负债:本币贷款+本币换美元+做多本币远期。

于是,我们构建了另一个等价,本币贷款+本币换美元+做多本币远期等价于美元贷款。

有了这两个等价之后,我们就可以在基础情形之上做一个升级,构造一个本国的等价情形:

在居民的资产端,本币短债+卖空本币远期等价于美元存款;在居民的负债端,本币贷款+本币换美元+做多本币远期等价于美元贷款。

大量的本币需要去卖空本币远期,一、获得足够高的掉期点,二、规避本币贬值风险。如果满足不了自身诉求,这些资本会脱掉衣服,直接离岸。

有一些投资者会从在岸合成美元贷款,但是,由于本币有贬值预期,所以,他们没有动机去做多本币远期,去给自己买一个保险。

事实上,这部分人的目的就是来本土借“便宜的”美元贷款,参与所谓的套息交易。

对付这两种汇率压力,最直接的手段是利率手段,1、提高本币短债的利率;2、提高本币贷款的利率。

如果不想改变这两个利率,那么,就需要货币当局来充当平衡者。

如上图所示,当内外短债和贷款存在息差时,掉期市场就会严重多空失衡。为了稳定汇率,货币当局就需要填坑:一方面,提供正的掉期点;另一方面,填上套息者所逃掉的“保单”。最终,系统回归稳定。

在这里,我们所需要注意的是,无论是提供正的掉期点,还是帮别人“交保费”,都是要消耗资源的,天底下没有免费的午餐。

通过这段分析,我们会发现,对任何一个非美国家来说,利率政策和汇率政策是一体的,或者说,汇率政策才是真正的利率政策。

对套息交易者而言,他们认为日元、人民币和美元之间有本质的差别,所以,他们不愿意去买保险——做多本币远期。

他们会作如下推理:美元那么强,去浪费钱提前买这层保险简直是脑子有病。

对于最保守的投资者而言,他会借本币贷款,然后,换成美元,最后再做多本币远期。当然,这一套下来,借美元贷款的成本,几乎跟在美国借美元的贷款成本一致(ps:只是换了一个地方借)。

对于套息交易者而言,他们把显性的息差成本转化成隐形的汇率风险。

事实上,这是一种极其危险的转换。它相当于套息交易者在售卖本币的看多期权,收益是省下的那些正掉期点,成本则是一旦本币升值,他们所需要赔付缺口。

那么,谁是这些期权的买家呢??各国政府,他们坐在这些套息交易者的对面,支付正的掉期点。

最终,这个游戏就变得极其荒诞,一些专业的投资者的确知道他们隐形地卖了本币的看多期权,但是,更多的是一些不明就里的散户,稀里糊涂地就一屁股坐到那些庞然大物的对面。

一旦美元走软,那么,本币看多期权的价值迅速飙升,理论上,套息交易者所需要支付的赔偿金上不封顶。

这类套息交易其实是风险很高的交易,本质上就是在卖保险,卖期权,赚小钱赔大钱。一般来说,我们需要找一个更大的场子把这个风险对冲掉。当年,莱曼兄弟之类的大家伙,就是倒在CDS上,这也是一种保险,他们实在是太大,太贪婪了,没地方转移风险了。

站在实体经济的资产端,为了防止资本外流,最标准的办法就是提高短债利率。然而,这意味着要支付大量的利息,譬如,欧洲央行和英国央行就是这么做的。

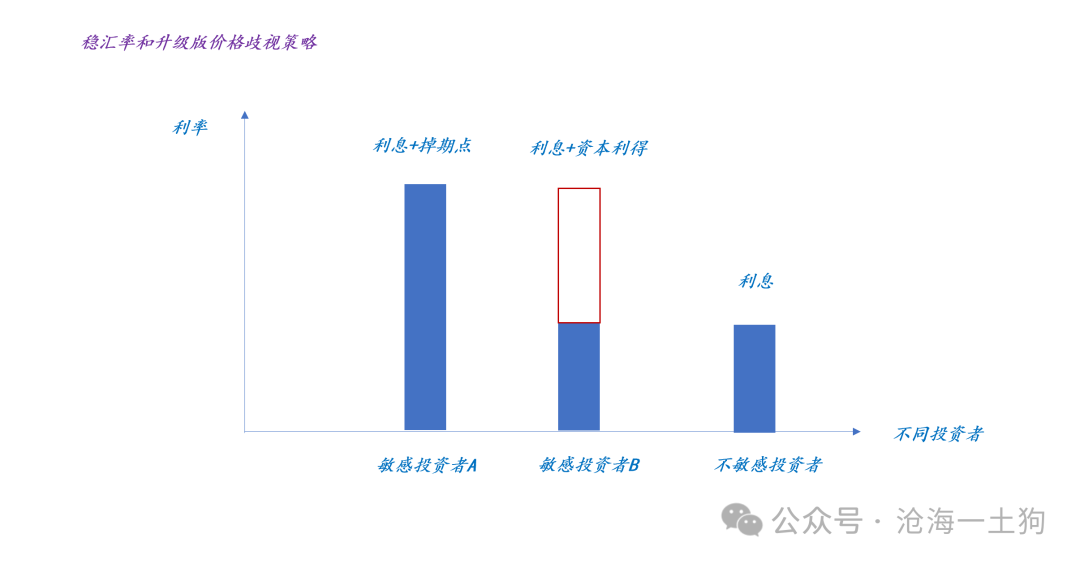

当然,为了省钱,我们可以搞价格歧视,一部分敏感的投资者,我们给他提供低息短债+掉期点,另一部分不敏感的投资者,我们只给他提供低息短债。

如上图所示,与标准策略相比,这个稳汇率策略的利息支出大大降低了。

那么,还有没有办法进一步降低利息支出呢??有,通过支付资本利得的办法笼络住一批敏感投资者。

如上图所示,从敏感投资中可以分化出一批敏感投资者,他们能接受利息+资本利得的组合。

在敏感投资者B看来,预期收益和利息收益的差别并不大。当然,对利息支付者而言,这个策略更棒,利息支出进一步下降了。

从利息支出的角度来看,标准模式>价格歧视>升级版价格歧视

事实上,资本利得的把戏是一个十口锅加三个锅盖的把戏,如果大家都不要求兑付收益,所有人都觉得预期收益很高。一旦所有人都要求兑付收益,那么,所有人都兑付不了。

那么,为什么说长债有很大的风险呢??有以下几个原因,

1、他们不清楚固收类资管产品保持较高预期收益的根本原因是美联储,联邦基金利率在5.5%;

3、这些投资者在不断地给自己讲基本面故事,讲零利率故事;

其实,沿着“如何以更低的成本来稳汇率”的视角看待问题,我们就不会觉得长债的利率风险很低了:利息在5.5%的预期收益中的占比实在是太低了