【

报告导读】

2019年油运行业边际供需基本平衡,产能利用率在低位。预计美国原油出口增加,难以推动行业复苏。

【投资要点】

1.

贸易再平衡,对美原油进口有望增加100万桶/天。

原油是为数不多美国有能力、有意愿大量出口的商品,也是中国有需要、乐于大量进口的商品。如果中国进口美国原油增加100万桶/天,那么全年能减少贸易逆差200亿美元左右。

2.

增加进口100万桶/天,增加VLCC需求40艘。

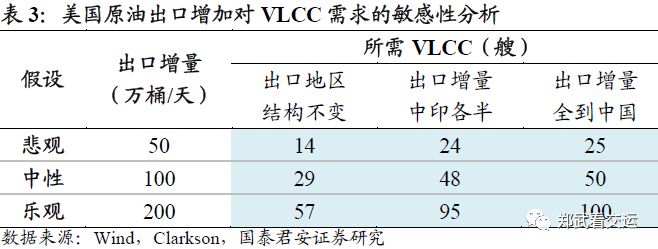

美国到中国的航距,是全球平均油运航距的3倍。如果2019年美国原油出口增加100万桶/天,那么增加VLCC油运需求19-40艘。其中,如果全部出口到中国,则需要VLCC 40艘。

3

.

边际供需基本平衡,2019年油运行业难以复苏。

2019年VLCC需求有望增加19-40艘,而供给增加39艘,供需基本平衡,预计产能利用率维持在87%左右。根据经验数据,当VLCC的运力利用率超过90%时,高运价才具有持续性。因此,2019年油运行业难以复苏。

4.

船东降低预期,油运行业才有望复苏。

历次油运行业复苏都伴随着运输需求超预期增长。只有船东降低预期,减少造船、增加拆船,使运力维持低增长,同时美国原油出口继续快速增长,油运行业才有希望迎来复苏。

5.

风险提示。

全球经济增速,美国原油出口增速,中国原油进口增速,中美贸易谈判,低硫油公约实行。

【报告正文】

1.

贸易再平衡,对美原油进口有望增加

中美贸易冲突有望缓和,进口美国原油有望增加。如果中美贸易再平衡,增加进口美国原油将是重要措施。如果2019年中国增加进口美国原油100万桶/天,则能增加进口额200亿美元。

1.1.

中美贸易冲突缓和,贸易再平衡

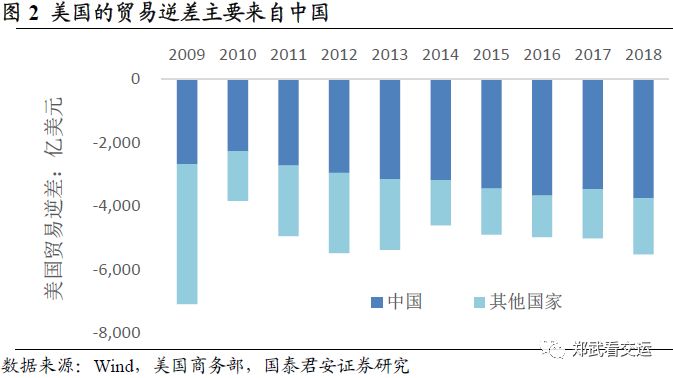

中美之间存在巨大的贸易不平衡。2009-2018年,中国的贸易顺差主要来自美国,且金额越来越大。

贸易冲突要求中美贸易平衡。中国是美国最大的贸易逆差国。因此,中美贸易和谈的重要议题是贸易平衡。

1.2.

再平衡措施:增加对美原油进口

贸易再平衡的重要措施是增加对美进口。美国实行制造业回流战略,目的是减少进口、增加出口,从而扩大就业。中国作为最大的制造国和原材料进口国,有望增加对美国进口来促进贸易平衡。

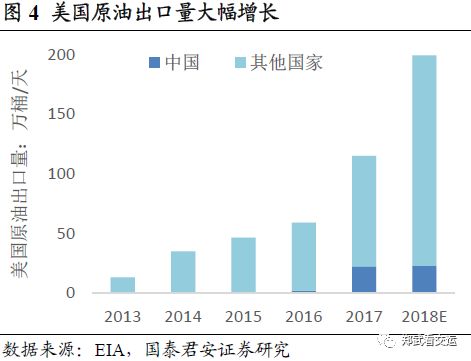

原油是增加进口额的理想商品。原油是为数不多美国有能力、有意愿大量出口的商品,也是中国有需要、乐于大量进口的商品。2018年美国向中国出口原油平均24万桶/天,全年合计40亿美元。如果2019年增加出口100万桶/天,则能增加出口金额200亿美元左右。

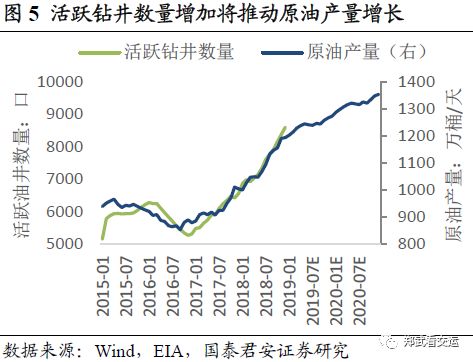

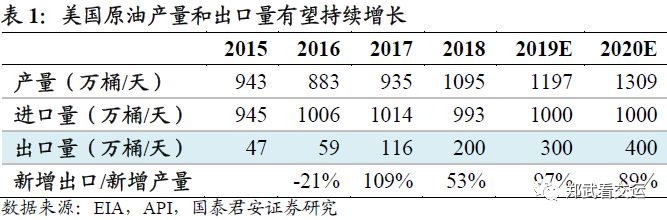

美国原油出口量有望继续大幅增长。一是活跃钻井数量增加,有望推动页岩油产量大幅增长。二是2019-20年出口的管道和港口瓶颈有望陆续打开。三是对中国的出口比例,有望从2018年的12.5%大幅提高。

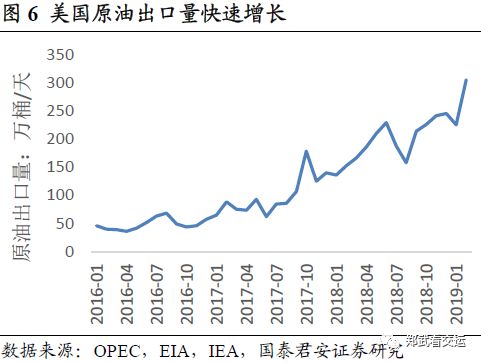

我们的中性假设是2019年美国原油出口量增加100万桶/天。EIA预测2019-20年美国原油产量持续增长,但是出口量持平。考虑到2019年初美国原油出口量已经大幅增长,我们假设2019年出口增加100万桶/天。

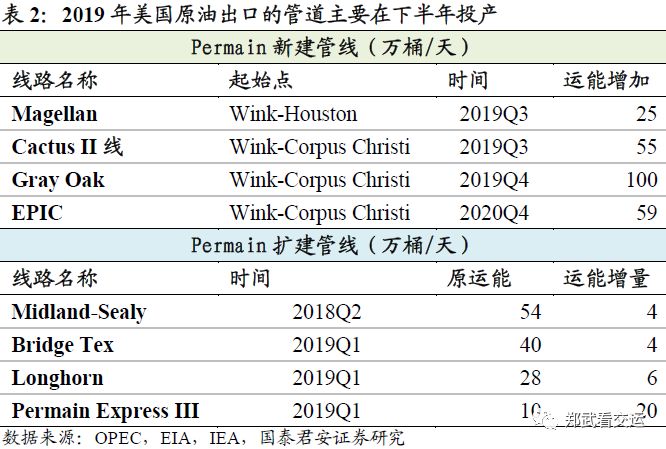

2019年美国原油出口增加超过100万桶/天有障碍。一是新建管道主要在下半年投产。二是港口依然存在出口瓶颈。三是全球轻质原油的炼油产能利用率已经较高,接收能力受限。

2.

增加美油进口,贡献边际油运需求

中国增加进口美国原油,有望增加VLCC需求19-40艘。中美油运航距是全球平均油运航距的3倍。如果2019年美国增加出口量100万桶/天,则增加VLCC需求29-50艘。考虑对别国出口的替代效应,那么2019年新增VLCC需求19-40艘。

2.1.

美油出口推动油运需求增长

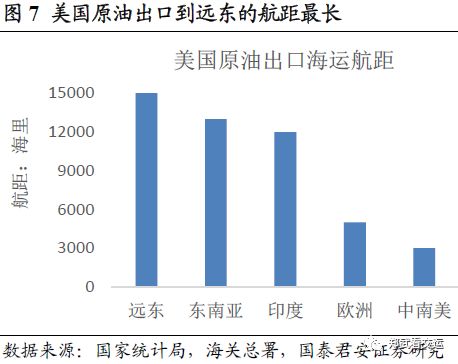

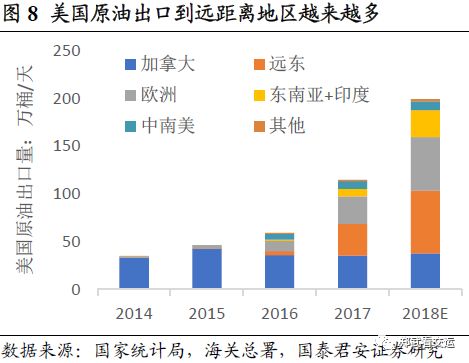

美国对中国原油出口增加,将产生大量的油运需求。一是美国原油出口量有望大幅增长,二是美国到中国的油运距离是原油平均运距的3倍。

如果2019年美国原油出口增加100万桶/天,那么增加VLCC运输需求29-50艘。其中,对中国出口运距最长,对VLCC需求最大。

美国—远东航线航距远远超过其他航线。全球原油海运平均航距5000海里,而美国—中国为15000海里。后者单位运量对运力的需求是前者的2倍以上。

2.2.

出口替代效应压低需求增速

预计2019年除美国外其他国家油运需求减少。假设2019年除美国外其他国家原油出口减少50万桶/天,平均运距5000海里,那么油运需求减少相当于10艘VLCC。

美国原油出口大幅增加,可能替代其他地区出口,全球出口总量未必随美国出口增长。2011-2017年全球原油出口年均增加50万桶/天,如果2019年美国出口增加100万桶/天,其他国家出口大概率减少。

2019年全球原油进出口增速有下行压力。一是全球原油进口最大引擎降速。中国人均GDP接近1万美元,原油进口增速将下降。事实上2016年开始成品油消费增速已经大幅下降。二是印度难以推动全球原油进口较快增长。2017年印度原油进口量只有中国的一半,近五年进口复合增速只有中国的1/3,平均运距比中国短。三是全球原油消费增速将随经济周期回落,经济增速下行拖累原油运输需求增长。