近期美元指数出现了一波明显的贬值,人民币则升值明显。

本篇报告将讨论美元和人民币汇率的问题。

对于美元指数,我们有以下几点结论:

(

1

)在特朗普连任的情形下,美元指数也很难有大的变化,大概率类似于

2020

年下半年,随着欧美疫情和复工节奏的差距,有阶段性的波动,但不至于会有趋势性的行情;

(

2

)如果是拜登上台,那么拜登的政策组合对于美元而言,将会是先贬后升;

(

3

)假如本次大选结果有争议,美元指数大概率会类似

2000

年的表现,先涨后跌,先是避险属性占主导,后是利差占主导;

(

4

)

2020

年

11

月、

12

月美元指数可能还有一波贬值,

2021

年后美元有望逐渐企稳,甚至小幅回升;

(

5

)美元很难产生一轮新的大贬值周期。

对于人民币汇率,我们有

以下两个结论:

(

1

)人民币在

11

月、

12

月可能还有一波升值。

除了前述美元指数贬值的原因外,更为重要的是在

11

月、

12

月,出口会是中国经济一个比较强的拉动项,出口又是直接跟汇率相关联的,可以直接带来人民币升值。

这么判断的原因包括以下三点:

出口替代效应、美国消费仍然十分强劲、圣诞节效应带来的零售商补库存;

(

2

)但是到

2021

年后,人民币升值的趋势可能会有所放缓,甚至下半年可能转贬,这主要是由于中美经济形势对比的变化。

近期美元指数出现了一波明显的贬值,人民币则升值明显。

在上篇报告《怎么看大选后的中美经济节奏?

》一文中,我们讨论了在拜登上台和特朗普连任的情况下,中美经济节奏的问题,总结来看,如果是拜登上台,那么美国经济波动会比较大,大概率是先下后上;

如果是特朗普连任,那么美国经济还是按照现在的节奏复工,没有什么太大的波动。

本篇报告将在此基础上,讨论美元和人民币汇率的问题。

一、怎么看美元指数?

对于美元指数,我们有以下几点结论:

1、结论一:在特朗普连任的情形下,美元指数很难有大的趋势变化。

特朗普连任的情况会比较简单,因为美国经济节奏很难有大的变化,因此美元指数也很难有大的变化,大概率类似于2020年下半年,随着欧美疫情和复工节奏的差距,有阶段性的波动,但不至于会有趋势性的行情。

2、结论二:如果是拜登上台,那么拜登的政策组合对于美元而言,将会是先贬后升。

理由包括:(1)拜登2021年1-4月份的政策以防疫+财政补贴为主,对经济的刺激作用很小,同时美联储还必须扩大QE规模压低债券收益率,4月份还会迎来通胀同比的高点,经济可能会出现滞涨,这种经济组合将会使得美元偏弱;(2)但5月份防疫成功后,再加上基建刺激计划的出台,美国经济将会有比较迅速的复苏,有利于美元企稳,甚至出现一定回升。

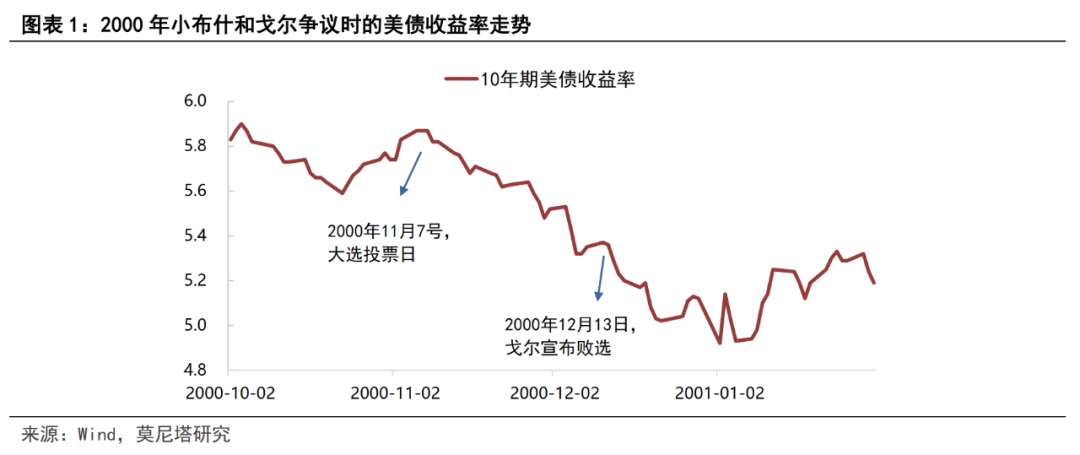

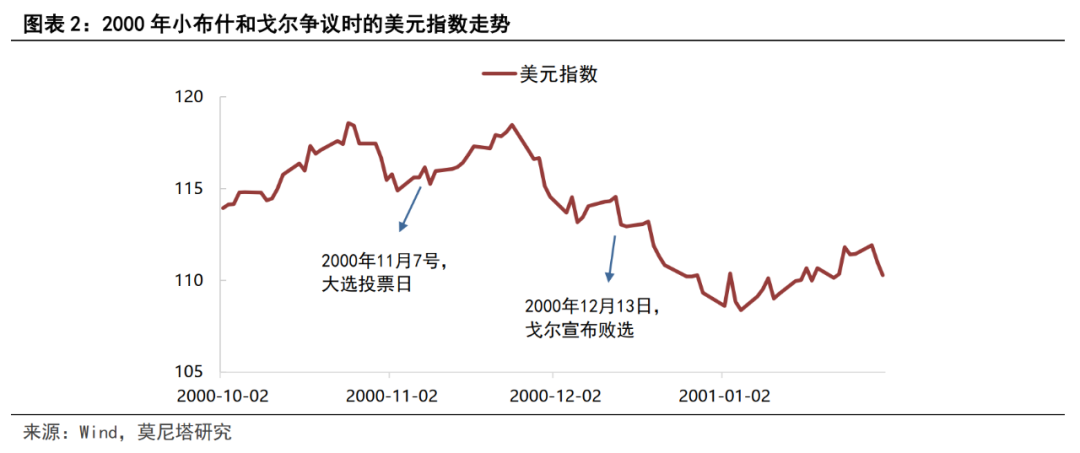

3、结论三:假如本次大选结果有争议,那美元指数大概率会类似2000年的表现,先涨后跌,先是避险属性占主导,后是利差占主导。

有观点认为,如果大选结果有争议,会导致市场的不确定性变高,因此美元作为避险资产会大幅上涨。我们不同意这种看法,因为美元除了避险属性之外,还与利差有关系。参照2000年小布什和戈尔的经验来看,11月7号大选投票日之后出现争议,美债收益率下行,同时美元指数上涨,二者都表现出了避险的特点;但是从11月24号之后,美债收益率继续下行,但美元指数却转为下跌,表明美元指数的主要驱动力变成了利差(图表1、图表2)。因此,假如本次大选结果有争议,大概率会延续2000年的表现,美元指数先涨后跌,先是避险属性占主导,后是利差占主导。

4

、结论四:

2020

年

11

月、

12

月美元指数可能还有一波贬值,

2021

年后美元有望逐渐企稳,甚至小幅回升。

贬值的理由包括:

(

1

)

11

月

3

号无论是拜登上台,还是没有选出总统,美元都会有一波下跌,剩下的一种情况是特朗普直接顺利连任,这种可能性确实很低;

(

2

)

11

月欧洲的二次疫情大概率会有缓解,参照美国二次疫情的经验,大概持续时间是在

2

个月左右,因此欧洲的二次疫情很大可能

11

月会看到拐点

;

(

3

)英国脱欧可能落地。

英国脱欧的最后时间点是

12

月

17

号,届时无论是顺利脱欧、还是无协议脱欧、还是延长过渡期,大概率是可以落地了。

2021年后美元有望逐渐企稳,甚至小幅回升。主要的原因便在于拜登上台后,美国防疫有望在2021年一季度成功,经济有望在2021年4月份后企稳回升,并迎来一个比较强劲的反弹。但是美元指数仅限于企稳或者小幅回升,大幅回升至疫情前的位置的可能性并不高,理由包括:(1)财政刺激需要美联储非常宽的货币政策配合,不支持美元大涨;(2)拜登奉行公平的贸易政策,欧洲的对外贸易依赖度非常强,因此全球贸易的恢复更有利于欧洲经济,也不支持美元大幅走强。

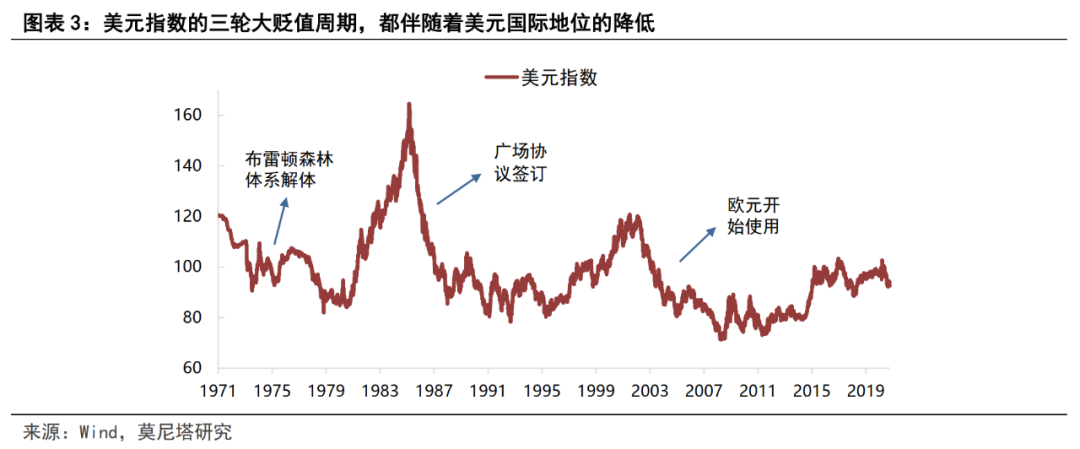

5、结论五:美元很难产生一轮新的大贬值周期。

回顾历史,美元的每一轮大贬值周期,都有一个触发事件,都必须伴随着美元国际地位的显著降低。比如1970年的布雷顿森林体系解体,美元和黄金脱钩;比如1985年广场协议签订,日元开始崛起;比如2000年欧元开始使用,欧元崛起(图表3)。

之前市场有观点认为,欧洲达成

7500

亿财政刺激方案后,有可能会形成财政同盟,

这会触发美元的一轮大贬值周期。

我们不赞同这个观点,我们认为欧洲达成财政同盟的可能性是非常小的。

在欧洲主要国家中,只有德国的财政是处于盈余的状态,其他国家的赤字率都很高(图表

4

、图表

5

),因此欧洲财政同盟的关键在于德国。

德国加入财政同盟的可能性很小:

1

)从经济上讲,加入财政同盟意味着对其他国家的转移支付和对其他国家债务的隐性担保,削弱德国自身经济实力;

2

)从政治上讲,如果德国想要加入财政同盟,必须要议会投票通过,德国议会实行多党制,现在的执政党基民盟

-

基社盟占比为

32.9%

,社会民主党占比

20.5%

,其他还有很多零散的小政党,议会投票通过的可能性并不高(图表

6

)。