近年来,由网贷平台针对大学生群体推出的校园贷产品,曾多次因为不规范的管理而引发裸条借贷、暴力催收甚至于贷款者自杀的事件发生。

去年,银监会曾联合教育部等六部委下发了《关于进一步加强校园网贷整治工作的通知》,但包含裸贷裸条、暴力催收等在内的校园贷乱象依然屡禁不止。

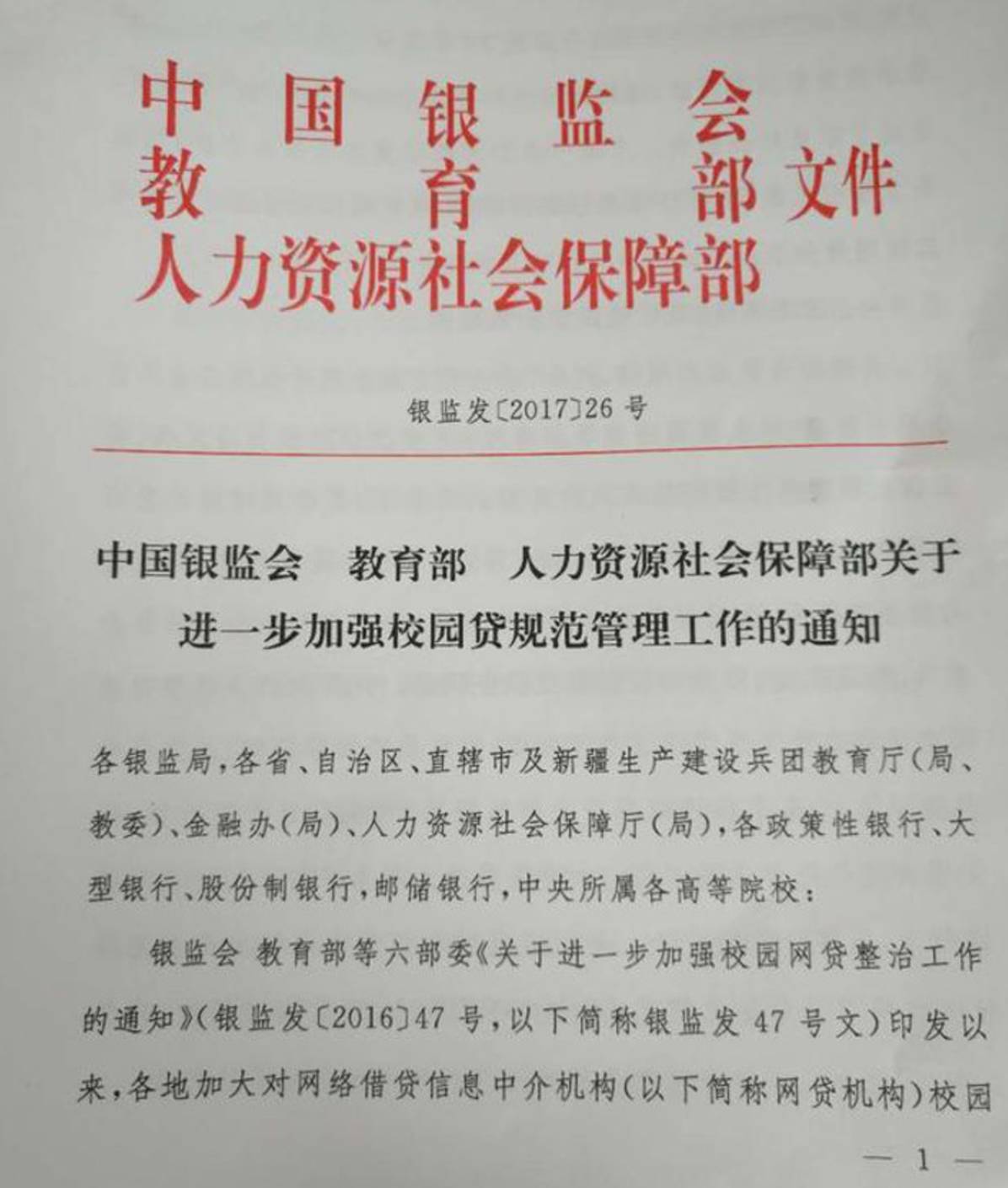

2017年6月16日,中国银监会、教育部和人力资源社会保障部三家机构再次下达《关于进一步加强校园贷规范管理工作的通知》(以下简称《通知》),明确提出,

现阶段将一律暂停网贷机构开展校园贷业务,对于存量业务将制定整改计划,并明确了退出时间表。

大学生作为一个特殊的信贷群体,缺乏稳定收入和还款能力,借贷风险大。近年校园裸贷、培训贷、创业贷等各种校园贷及其衍生产品,频频曝出如暴力催收、“裸条”等负面消息,引发不少恶性事件。

事实上,2004年9月,多家银行便相继进入校园消费市场。然而,伴随而来的却是学生的过度消费、无力偿还,校园信用卡的纠纷事件不断增加,大学生群体的信贷风险也不断提高。

据数据统计,

至2009年年底,大学生信用卡不良率已高达4%左右。

2009年6月,银监会发布了《关于进一步规范信用卡业务的通知》。受此政策的影响,多家银行停止了向大学生发行信用卡产品,并逐渐退出校园市场。

作为借贷“正门”大学生信用卡业务关闭,并且随着互联网金融服务的兴起,专门针对学生推出的校园贷产品得以对这一潜在市场进行了填补。一时之间,大量校园贷产品开始“野蛮生长”,为借贷市场的混乱埋下了伏笔。

数据显示,在校园贷出现爆发式增长的

2014-2015 年期间,仅 2015 年一年就有多达 108 家校园贷入场。

由于贷款门槛低、出款快,借款公司良莠不齐,很多大学生在几乎不了解校园贷的潜在危险的情况下,轻易入了坑。甚至于明知裸贷却坚持拍裸照,只为拿寥寥两三千块钱的这种情况也大有人在。

隐藏在这些看上去简单诱人的条件的背后的,却是远高于正常范围的高额利息以及裸条、暴力追偿等问题。

被拍裸照以身偿还、受辱自杀的事件不胜枚举,引发社会普遍关注的同时,也为行业的监管敲响了警钟。

从去年开始,针对校园贷的整治工作已经进行过好几轮。

截至 2017 年 2 月底,全国正在从事校园贷业务正常运营的平台数量已经下降到了 2335 家,有大约七成的平台选择停业、转型。

这次整治,更是直接按了“暂停键”。“网贷机构暂停校园贷”虽然有监管的合理性,但只堵不疏是没办法从根本上解决问题的,只要买方有需求,卖方就一定会想方设法再度登场,越是禁止长出来填补空间的东西就越可怕。

值得注意的是,《通知》中还表示,

针对市场中存在的学生贷款需求,鼓励商业银行和政策性银行在风险可控的前提下,有针对性地开发高校助学、培训、消费、创业等金融产品;未经银行业监管部门批准设立的机构,一律禁止提供校园贷服务。

针对大学生的消费、贷款需求,国家也想出了由「正规军」取代「游击队」的战术。不久前,建行和中行都推出了针对在校大学生的信贷产品;本次《通知》的出台,则预示着未来将会有更多的正规银行机构参与进来,向大学生提供定制化、规范化的金融服务。银行借助互联网金融的电商场景和大数据风控能力来“联合试水”。

那么,为了避免过去发生的不良贷款率过高问题,银行该怎么做的呢?

通过接入第三方大数据风控系统,以用户在电商平台上的购物数据补充至银行已有的数据库,多维度评估每一笔信贷业务的风险,更有针对性的给每个大学生设定贷款额度。

大数据风控系统很适合辅助银行向大学生提供定制化、规范化的金融服务。针对大学生“短、频、急”的贷款需求特点,结合大数据决策引擎,整合各第三方平台数据源,构建大数据征信风控体系,建立风控场景及产品风控模型,估每一个用户的信用信息,降低坏账率。

其实以上指出的校园贷的症结,只说的供给端,相对还好解决。真正难以改变的症结,还在于需求端。

中国不管是学校,还是家庭,教育的重点从来都是以分数为导向,很少在孩子独立性上下功夫,直到上大学之前,什么都要管,从分数高低一路管到头发长短,有的家长给孩子喂饭甚至喂到小学三年级,这样的孩子上了大学能有独立自主的判断能力才有鬼了。所以在校园贷方面,

国家最该做的只能是引导规范让正规机构来,结合大数据风控系统尽快建立起适合大学生的征信体系和个人破产体系,才能在解决问题的同时,避免系统性风险。

《如何成为一名优秀的风控从业人员》

《中国21个行业不良率排名!》

《【用户画像】基于大数据技术的手机用户画像与征信研究》

《十年银行风控人的见解:风险就是人与人之间斗智斗勇》

《互联网消费金融行研——谈谈围绕央行征信外群体的消费金融创业》