集成电路封装行业在2019年的增长将放缓,但先进封装仍然是一个亮点。我们必须为这个放缓和不确定性做好准备。

总体而言,2018年上半年IC封装公司的需求强劲,但下半年由于存储器市场的衰退,封装市场整体降温。展望未来,尽管业务可能在下半年有所回升,但集成电路封装市场的缓慢行情预计将延伸至2019年上半年。当然,这取决于代工生产商OEM的需求、芯片产业的增长和地缘政治等因素。

美国和中国之间的“贸易战”已经导致一些封装公司放缓在中国的投资。但贸易战带来的问题是不确定的,目前的中美贸易战引起的提升关税对半导体行业的影响还不是十分明确。

除了贸易战以外并不都是悲观失望的氛围。在封装领域值得关注的是先进封装继续加速增长,特别是2.5D、3D、扇出和系统封装(SIP)等方法。此外,伴随着先进封装出现的其他封装技术,如小芯片(chiplets)和面板级扇出(panel-level fan-out)正在行业引起越来越多的重视。

先进封装技术今天正在半导体市场上发挥着越来越大的作用。由于先进节点带来的IC设计成本猛增,越来越少的芯片制造商能够负担得起扩展和迁移到10nm/7nm等先进节点的费用,而先进封装“适时而生”成为他们一个新的选择。除了先进封装,还有另一种提升芯片性能的方法是“异构集成”,这种方法是将多个芯片集成在一个封装中。

总的来说,封装行业高级封装的增长速度比整个封装市场的增长速度快,但先进封装的增长并不能抵消预期的封装业务的放缓。Yole Développement的首席分析师Santosh Kumar表示,在整个集成电路封装市场,“我们预计2019年将会放缓。”

封装行业展望

通常,芯片封装行业存在有三类不同的实体:IDM、代工厂和OSAT(外包的半导体封装和测试供应商)。

有许多IDM也为自己的IC产品研发封装,例如英特尔、三星等。一些代工厂,如台积电,在代工制造芯片的同时也为客户提供芯片封装服务。然而,大多数代工厂并不开发集成电路封装,大部分的情况下,他们把封装要求交给了外包的第三方封测代工厂OSAT。

OSAT是独立的封测代工厂商。据统计,全球市场上共有100多家OSAT。这其中只有少数OSAT是大型的封测厂商,但大多数是中小型封测厂商。

经过许多年的整合并购,现在OSAT行业已经趋于稳定。上一次大的OSAT并购整合发生在2018年,当时世界最大的OSAT厂商先进半导体工程公司(ASE)收购了第四大OSAT厂商——硅制品精密工业公司(SPIL)。

然而,封装行业面临的一项艰巨挑战是不断降低成本。客户希望OSAT厂商每年将封装价格降低2%到5%。为了做到这一点,OSAT厂商必须维持其研发和资本支出预算,以保持自己的技术领先于半导体技术发展曲线。

封装业面临的另一项挑战是必须与混乱无序的商业周期竞争。典型的封装市场增长率也反映了半导体市场的状况。

据世界半导体贸易统计(WSTS)的数据,在存储器市场增长放缓的情况下,半导体市场预计在2019年将达到4900亿美元,比2018年增长2.6%。据《华尔街日报》报道,相比之下,2018年半导体市场的增长率为15.9%。

根据预测,处于技术前沿的代工业务有望在2019年实现增长,但存储器市场前景喜忧参半。Veeco高级光刻应用副总裁DougAnberg说:“尽管与去年同期相比存储器芯片价格有所下降,但仍有增长。”他指出,“尽管全球三大存储器芯片的IDM供应商进行了一些资本支出的调整,但它们将会继续推出新技术和新产品,但增长速度比最初计划的要慢。”

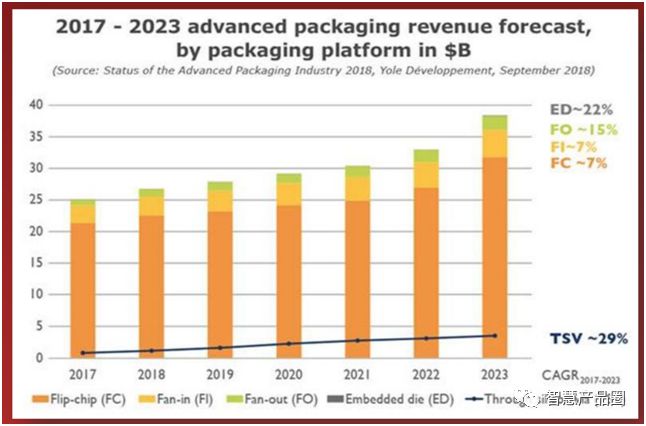

▲ 按平台划分的高级封装收入预测(来源:YOLE)

同时,封装市场也在慢慢发生变化。多年来,智能手机一直是封装行业的关键驱动力。现在则是有许多其他市场将推动封装行业的增长。

“人工智能将继续是主要的封装产能驱动力。预计大量人工智能投资将会继续增长,”Anberg说。“在服务器/云行业,随着封装行业逐步走向5G平台,将大大驱动硅中介层和基板扇出解决方案,因为大数据处理将需要更多的处理能力和更高的带宽内存。”

还有其他一些市场驱动因素。“我们预计封装市场将继续专注于移动市场以外的各种领域,包括汽车电子、5G、人工智能和机器学习,”Kla Tencor的Vandewalle说。“对于汽车行业,封装质量的要求继续提高;因此,我们预计对汽车电子的投资将进一步升级汽车电子封装线。”

我们看还可以陆续看到许多的新技术仍在不断涌现。“人工智能是最大的驱动力之一。物联网是另一个驱动应用。这些都将推动封装业务和商业机会以相当快的速度向前发展。” Brewer Science公司总裁兼首席执行官Terry Brewer表示,“我们将拥有自动驾驶和自动校正的汽车。但是他们已经来了,我们还没到。”

另外还有一些市场,它曾经是封装行业的主要驱动力,现在正在走下坡路,这就是加密货币比特币市场。

与此同时,中美之间的贸易战对市场的影响仍有待观察。“似乎每个人都在想的一个话题是中美关税的影响以及中美之间的贸易战,”Semico Research公司的制造总经理Joanne Itow表示,“合作伙伴关系、采购和库存水平都受到贸易战不确定性增加的影响,我们已经看到不少公司已经制定了应急计划方案。”

引线键合、倒装芯片市场

同时,近年来封装行业开发了大量的封装类型。区分封装市场的一种方法是根据互连方式,互连包括以下几种技术:引线键合、倒装芯片、晶片级封装和硅通孔(TSV)。

根据TechSearch的数据,至今大约75%到80%的集成电路封装采用的是一种旧的互连方案,即引线键合(wire bonding)的方式。然而,根据Prismark的数据,从晶圆生产的角度来看,从2016年到2021年,引线键合封装的增长率仅为2.7%。

研制于20世纪50年代的引线键合机类似于一种高科技缝纫机,它用细线将一块芯片缝合到另一块芯片或基板上。引线键合用于低成本的传统封装、中档封装和内存芯片堆叠。

到2017年底,封装厂的引线键合利用率达到了最大产能。相比之下,由于集成电路整个市场的放缓,从2018年第四季度开始引线键合产能利用率降至70%至80%或更低。

这种不景气的业务环境预计将延续到2019年初。但到2019年中或更早的时候,业务可能会恢复。

“我们认为中美贸易紧张局势不会恶化。因此我们预计2019年3月份当季会稳定下来,”Kulicke&Soffa总裁兼首席执行官Fusen Chen在最近的一次电话会议上说。“希望延迟的投资会变成一个平缓的斜坡。在下半个财年,我们预计会出现增长。可能会在3月份之后开始。”

同时,在引线键合领域也发生了一些变化。在一些产品中,DRAM芯片被堆叠在一个封装中,并使用引线键合技术进行连接。现在,DRAM厂商正从引线键合向倒装芯片封装发展,目的是提高芯片的I/O密度。

反过来,这将进一步推动存储芯片先进封装的发展。“高端存储解决方案正在转向高级封装。堆叠式DRAM和硅通孔(TSV)的采用始于2015年,用于高带宽存储(HBM)和双列直插式存储模块(DIMMs),”Veeco的Anberg说。“移动DRAM正在转换为倒装芯片封装。预计2022年用于存储芯片封装的倒装芯片业务将占整个市场的13%,为铜柱、晶圆级封装、TSV和扇出封装创造了新的机会。”

扇出,2.5D和小晶片

与引线键合和倒装芯片相比,扇出技术正以更快的速度增长。根据Prismark的数据,从2016年到2021年,以晶圆为依据,扇出封装的市场预计将以24.6%的速度增长。

根据Yole的数据,从收入角度来看,2018年至2023年,扇出市场预计增长20%,到2023年达到23亿美元。“扇出封装仍然是一个正在健康增长的市场,从收入来看,从2018年到2019年,年增长率为19%,”Yole的分析师Favier Shoo说。

和扇出相关的另一个技术是扇入(fan-in),扇入也被看作属于晶圆级封装(WLP)的类别。在WLP中,芯片是在晶圆上进行封装的。

扇入或扇出都不需要像2.5D/3D这样的中介层,但两种WLP类型是不同的。一个区别是两种封装类型如何合并再布线层(RDLs)。RDL是铜金属连接线或用于将封装的一部分与另一部分进行电气连接。RDL是通过线和线间距来测量的,线和线间距指的是金属线的宽度和间距。

在扇入技术中,RDL是向内布线的。在扇出技术中,RDL是即向内也向外布线的,从而可以使有更多I/O通道的封装体变得更薄。

扇出技术是由智能手机和其他产品驱动的。台积电的InFO技术,是最著名的扇出技术的例子,它起始于在苹果的iPhone中使用,现在仍在最新的iPhone手机中使用。从iPhone7开始使用的这个全新封装技术InFO,可以让芯片与芯片之间直接链接,从而减少厚度。这对手机相对格外重要,因为可以做得更薄。手机处理器封装的厚度过去可达1.3~1.4厘米,台积电的第一代InFO就达到了小于1厘米,减少了30%的厚度。这个技术让台积电连续拿到了三代苹果手机的订单。

台积电2011年Q3开始进军先进封装领域。台积电开发所谓的“先进封装技术”的理由是,“摩尔定律已经放缓,但从整个电子系统层面上来看,在电路板和封装上还有很大的改进空间,”(张忠谋语)

Veeco’s的Anberg说:“尽管许多分析师预测,移动设备的增长在2019年将持平,但由于处理能力需求的增加以及不断增长的存储容量需求,晶圆级封装(WLP)的内容将继续增长。”

其他人也同意这个观点。“移动仍然是低密度和高密度扇出的一个主要增长驱动因素,”ASE工程高级总监John Hunt说。“汽车行业将加速扇出技术的发展,因为我们的扇出技术已经达到了1级和2级的要求。而且在高端服务器应用市场上也在增长。”

通常的扇出分为两大类:标准密度和高密度。高密度扇出超过500个I/O通道,线宽/间距小于8微米。安靠(AMKOR)、ASE和台积电销售的高密度扇出技术,专门针对智能手机和服务器。

标准密度扇出定义为小于500 I/O通道,且大于8微米线宽/间距的封装。

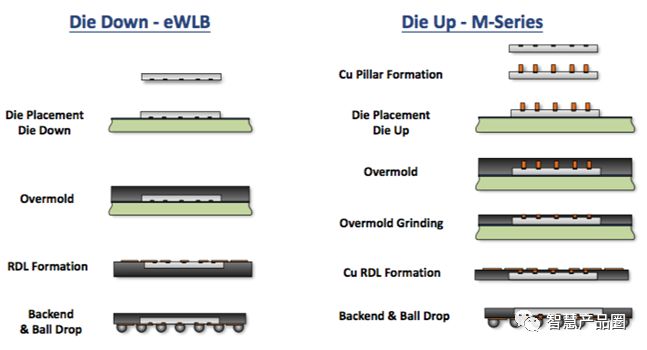

▲ M系列与eWLB(来源:ASE)

竞争正在这里开始升温。ASE和Deca正在升级的M系列,是一个与eWLB竞争的标准密度扇出领域。“M系列的可靠性比eWLB和晶片级芯片级封装要好得多,”ASE的Hunt说。“我们的