文/小白读财经(ID:xiaobaiducaijing)

时间过得真快,

2017

年即将过去,

2018

年在向我们招手。此时距离我小白今年

2

月

22

日撰写的

《

2017

年,到底能不能炒股?》

一文过去差不多有

10

个月。在那个时候小白明确提出

2017

年将会是低波动的震荡市,波动区间在

2900

-

3400

点左右。这一年小白很想问大家,你们都赚钱吗?我想多数人是难以启齿的。

现在小白在这里要多说一句。市场是风云莫测的,世界上不存在有哪一个人能对市场有

100%

的准确预测,我对

2018

年市场的预期仍然是基于自己的盘感、经验、政策分析等,只是供读者们参考而已,大家如果觉得不对仍然可以保留自己意见,毕竟自己操作的个股自己最熟悉,也最有感觉。

对于

2018

年的市场走势,我昨天(

11

月

30

日)在中金在线-百辩财经(中金在线微信公众号可查看)第一次分析过,现在小白再来大概分析一下。

我对股市的分析方法只有一个,那就是资金,影响资金面最大因素是政策。

市场的总货币,最后落角地无非是

4

个地方:

1

、实体经济;

2

、资产价格

(股市、楼市、债市、期市);

3

、商品市场(物价)

;

4

、汇市(资金外流);

5

、金融体系。

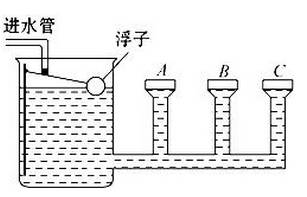

我们可以把整个市场(股市、楼市、债市、汇市、期市、商品市场、实体经济)理解为一个连通器,

A

、

B

、

C

、

D

等分别代表股市、楼市、债市、汇市等。每一支分管的水量流进流出必然导致水位的上升和下降。

正常来说,由于连通器的作用,在总水量固定情况下(总货币固定),

A

、

B

、

C

、

D

等水位是会保持平衡的,如果要改变某个支管的水位,必需有外面的作用力,比如我用力压

A

点(股市),那么

A

点水位自然会下降,即表现为股市资金流出,股市下跌,而其他比如

B

点(楼市)水位则可能会上升(上涨,我把这个作用力理解为政策。

纵观这几年的资产价格上涨,无论是

2015

年的股市牛、

2016

年的楼市牛还是

2017

年的三四线房价上涨,都是资金(货币)在市场内腾挪产生的。

一、

市场的总货币

,

我们可以把

M2

(居民、企业、非银金融机构存款)理解为市场的总货币,或者说上面连通器的总水量。

截至

10

月份

M2

余额为

165.34

万亿。不过现在

M2

是有些失真的,因为有些资产可以视为货币,但是并没有计入,比如银行理财产品没有算在内,我们去买银行理财产品,其实也类似于存款,更何况银行理财的投资对象主要是债市、股市、楼市等。有人统计过,

2016

年市场的真实总货币量(信用量)是

181.9

万亿左右,同比增

16.51%

。

在

2017

年之前

M2

增长保持两位数以上,最高的在

2009

年逼近

30%

,今年首次降低个位数,而且已经保持了几个月。未来随着国际货币宽松的见顶,以及国内去杠杆,未来

M2

增长继续保持个位数的低增是必然,而信用量虽然仍然会保持在两位数,但是增速下降肯定也是趋势。

所以从这个层面来说,连通器的水量增速是下降的。

二、

政策(作用力)会不会支持股市上涨呢?

大家都知道,刚刚过去的

11

月份,四部委发布大资管新政,意味着股楼债等统一监管时代的到来。对于新政,小白之前解读过了,

新政对股市最大的影响主要是两点:一是通道业务;二是银行委外。

什么是通道业务?(小白在

8

月

4

日

《

12

万亿资金走向十字路口,楼市或成最大输家》

,微信公众号

<

小白读财经

>

可查看)。简单地说就是法律规定商业银行是不能投资股市的,银行为了避开这个规定,借用券商、基金子公司等这个壳投资股市。这个壳即被称为通道。

而银行委外则是银行将资金委托给券商、基金子公司进行投资。通道业务和银行委外是银行资金进入股市的主要渠道,具体是多少目前不清楚,但是有人做过测算,

2016

年通道业务的资金就达到

12.39

万亿(股市是投资对象之一)。

新政明确

“金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务”。

说白了就是对通道业务进行实质性的限制,过渡期为

2019

年

6

月

30

日之前,过后进行全面规范。无论如何都会导致银行违规资金进入股市的渠道受阻,对股市是一大利空。

四、

从股市供给端考虑,

2018

年国内极其重要的任务应该是“去杠杆”,去杠杆说白了就是降低企业的债务水平,怎么降低?

最有效的当然是提高直接融资比重,加快

IPO

(新股发行)节奏以及再融资。

我们来看一个会计恒等式:

总资产=总负债

+

所有者权益

去杠杆是降低等式右的

“总负债”,企业向银行贷款可以增加总负债,但是等于加杠杆。

IPO

和再融资可以提高所有者权益,

也就是说在总资产固定的情况下,所有者权益提高了,会降低总负债,达到去杠杆的目的。

如果要增加新股发行,最好办法就是实行注册制,也就是让企业上市更方便、更容易。

2015

年国家曾提出要在

2017

年底之前搞注册制,后面因为

2016

年的股灾搁置,小白认为

2018

年即使注册制不能实施,相信国家也会创造条件让更多的企业可以上市。

最近一个新闻就很有意思,近期官媒密集发声促新三板改革,有评论说这意味着得到了监管层的统一认识。新三板是独立于主板、创业板之后的一个板块。新三板目前有

11649

家企业挂牌,但是投资门槛相当高,金融资产规模需要达到

500

万、

2

年以上的投资经验,同时新三板不像主板那样实行的是竞价交易制度。

未来新三板的改革就是降低这方面的壁垒,对分流主板,尤其是创业板资金有很大的影响。

所以小白认为

2018

年的股市会出现这样的特征:

1

、市场(

M2

)总资金量会保持低位增速,也就是连通器的水位增速会下降;

2

、受制于新规违规资金又难以进入股市,难以带来增量资金;

3

、

2018

年

IPO

以及可能新三板改革也会对股市资金形成分流。

可见

2018

年股市大幅上涨的可能性不大,但是不能大涨不代表就会大跌,因为股市场内资金也不存在大幅流出的可能性,