近期,关于房贷利率普遍上调的消息甚多,我指导易居研究院同事赖勤,撰写了一份研报:《房贷利率与楼市研究》,提出:下半年房贷利率将继续上浮,压迫70城房价11月下拐。以下从报告中摘出部分容,供大家参考。

据多家媒体报道,近期许多城市的个人住房贷款利率均有不同程度的上涨,例如,北京市的部分商业银行从年初首套房贷利率的8.5折,到现在的1.1倍,房贷利率疯涨了近30%,广州市内部分商业银行6月初起把首套房贷利率上调5%-20%,福州地区部分银行上调了首套房贷利率,其中上浮比例高的达到10%,二套房贷利率也首次调升至基准利率的1.2倍,成都的部分银行的首套房贷款利率从最早的75折到8折、85折、9折,基准,房贷利率一路上涨……

更有媒体爆出“全国已有20家银行停贷”的消息,让购房人摸不着头脑,虽说之后媒体跟进后发现该消息的统计样本是全国35个城市的533家银行(分支行),暂停房贷业务的20家银行占比仅有3.75%,但是这也一定程度上反映出银行在收紧房贷业务。

从融360统计的数据可以看出,房贷利率在 2014年二三季度左右见顶,首套房利率此后一路下跌,2016年9月跌至谷底,利率仅为4.41%,相当于基准利率的九折,此后房贷利率开始逐步回升,并且近期加速上升,今年5月份达到了4.73%,约等于基准利率的九六折,与利率最低时点2016年9月相比,利率增加了0.3个百分点,增幅7.26%;二套房利率从顶部下跌至2015年11月,此后稳定在5.40%。

房贷利率提高原因探究

房贷一直被认为是银行的优质贷款,但最近银行对个人房贷的态度发生了比较大的变化,从曾经抢手的香饽饽变成鸡肋甚至是烫手山芋,这直接体现在各大银行的房贷利率的折扣上,不同城市的房贷利率有不同程度的上浮趋势,是什么原因导致了这一变化呢?

1、楼市调控

去年底召开的中央经济工作会议就指出,要在宏观上管住货币,微观信贷政策要支持合理自住购房,但同时严格限制信贷流向投资投机性购房。央行行长周小川在今年全国两会上也表示,去年部分热点城市房价快速上涨,带动房地产贷款猛增,预计今年住房贷款还会以相对较快的速度发展,但确实要适当平衡,随着政策调整估计会适当放慢。“管住货币”在实践中肯定会落到具体的额度管控上,银行的个人住房贷款额度必然会下降,在物以稀为贵的情况下房贷利率的提高也属正常现象。

今年3月以来,政府坚决执行“房子是用来住的,不是用来炒的”,因城施策进行了新一轮的宏观调控,多数热点城市进一步升级的调控政策为楼市降温,如北京规定二套房“认房又认贷”,首付比例最高提至8成,离婚1年内购房按二套房贷执行,广州规定社保缴费年限由3年改为5年,单身限购一套,同时执行认房又认贷等,这些政策积极发挥了政府对市场运作的调节作用,限制投资性资金大量涌入房地产行业,与此同时,信贷资源也积极配合楼市调控,因此许多银行上调房贷利率。

2、银根收紧

从金融市场来看,银根正在日益趋紧。央行收紧了货币总闸门,今年大幅减少了货币投放,使得金融机构超储率降至1.3%的历史低位,货币市场资金整体极度偏紧。在此背景下,银行对半年末时点流动性冲击的担忧尤为严重,纷纷上调人民币存款基准利率、大额存单利率以及理财产品收益率来应对可能的“钱荒”。

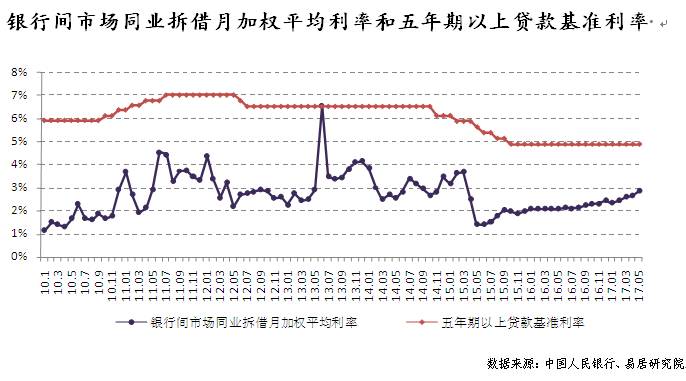

近期部分银行理财利息已超过5%,也即超过五年及以上期基准贷款利率。银行间市场同业拆借月加权平均利率从2016年初到8月一直稳定在2.1%左右,此后便开始上升,并且有加速上升的趋势,2017年5月达到了2.88%,分别比上月和上年同期高0.23个和0.78个百分点,分别上升8.7%和37.1%。今年5月官方利率与银行间市场同业拆借月加权平均利率的差额为2.02%,比2015年5月时4.23%的差额减小很多,此外相比于之前的楼市降温期,如2011年7、8月份差额4%左右和2013年11月份差额3.41%,目前的差额都是很小的。除了2013年6月闹钱荒最厉害的月底,当前是过去七年,也可能是过去几十年,商业银行最难受的时间段。

在官方利率与银行间市场同业拆借月加权平均利率的差额减小的情况下,银行只能通过减少个人房贷利率优惠幅度或增加上浮比例来平衡资金成本的上升。

3、金融秩序整顿

4月25日在中共中央政治局就维护国家金融安全进行的第四十次集体学习上,习近平总书记强调,必须充分认识金融在经济发展和社会生活中的重要地位和作用,切实把维护金融安全作为治国理政的一件大事,扎扎实实把金融工作做好。从这里可以看出中央对维护国家金融安全的重视程度。

今年尤其是3月下旬以来,政府出台了多项政策,用一套组合拳对金融市场进行了严肃整顿,用切实有效的手段对金融市场的漏洞进行了弥补。这些政策中,包括:MPA考核、银监会10天7个文件密集落地、证监会严惩数家公司、保监会发布39条措施明确保险业风险防控的九大重点领域……从实际效果看,这些政策减小了影子银行的规模、降低了金融杠杆,但与此同时,对银行等金融机构的流动性也造成了冲击,从而导致资金面偏紧,实际利率上升。

房贷利率与楼市趋势

未来半年,预计政府不会放松对楼市的调控,并且短期内银根将持续收紧,国家仍将继续整顿金融秩序,金融去杠杆依然将继续,种种迹象表明,今年底以前房贷利率仍将上浮。

预计明年,我国央行存在加息的可能,一方面美联储的多次加息,会逼迫其他国家跟进;另一方面,如果我国一直不加息,则银行不仅无法合理发放新增房贷,而且截止2016年底,全国共有19万亿存量房贷,其中包括很多七折、八折、八五折、九折利率的房贷,这些有折扣的存量房贷,将出现一定程度的亏损。

预计明年我国货币流动性趋紧的情况仍可能得不到改善,房贷利率仍将上浮。另一方面,与历史上的房贷利率相比,现在的房贷利率是较低的,因此即便未来半年房贷利率抬升,其仍处于偏低位。

限购限价限转售等房地产政策主导楼市降温的阶段已经过去,未来半年和一年,货币、房贷、资金面,将成为热点城市楼市降温的主导性因素。

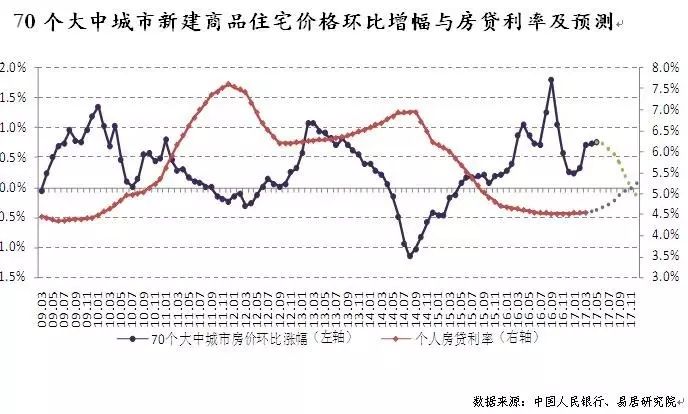

去年以来,在一系列调控政策的施压下,热点城市楼市已经有了筑顶下行的趋势,预计未来半年楼市调控政策松紧度基本不变,但金融环境继续呈紧缩态势。我们预计个人房贷利率还将持续攀升,今年11月可能达到5.1%左右,届时从本轮房贷利率开始上涨的2016年底算起,持续增长时间将达到一年左右,增长0.6个百分点。

在上轮楼市降温期,从2012年9月到2014年4月利率持续上升19个月,增长0.58个百分点,房价便出现了下跌。从以上可以看出,本轮房贷利率的增长持续时间和增长幅度与上轮楼市降温期的情况类似。同时,我们还考虑到当前全国一二线和部分三线城市面临的房地产调控强度,已经全面超过2011年和2014年。

因此,综合考虑房贷利率变化与房地产调控强度,我们认为:热点城市的楼市将延续最近开始的降温趋势。国家统计局新公布的5月份70城房价环比涨幅为0.8%,我们认为这一指标将于11月前后下拐,也即房价环比正转负,并且本轮房价下行的时间预计将比2014年更长。

【公众号:1、杨红旭楼市研究 2、购房研练社】

【新浪微博:“杨红旭”三个字微博,谨防假冒】

【去“分答”或新浪微博问答,听读老杨更多干货】

[1]三四线祸福轮回:让开发商悲喜两重天

[2]上半年全国楼市表现,基本没超出老杨预期

[3]狠怼马云:八年后房价不是葱,等着再翻番吧

[4]深圳房价下半年必跌,别忘牛刀一战成名!

[5]春节后的北京房价拉升,是违背逻辑的!

[6]全球房价泡沫最大的地点在哪里?中国排不上号

[7]重磅:廊坊含泪自宫:执行环都市最严限购令

[8]楼市已变天,北京正式入冬,又该冻腌白菜了

[9]当前全国楼市泡沫最大的地区,你知道吗!

[10]省府下令督战,环京、环雄,皆坑也!

[11]老杨干货:买房,如何找到超强升值潜力板块

[12]燕郊跳水,嘉兴升空,楼市反差咋会这么大?

[13]20城新房价格失真度排名,长沙、南京最离谱!

[14] 中国房价何时才会崩盘?

[15]人为压制新盘定价,反而有害于稳房价!

[16]央委终于放了第一炮,热点城市房价快没戏

[17]最后一次预警:30城上榜,18城亮红灯

[18]中国历史上的两次区域房价泡沫都破裂了

[19]2017全国楼市降温幅度,三线城市很关键

[20] 2017全国楼市成交量再创新高的概率有多大