FPGA是一种非常重要的芯片,美国国防后勤局就曾采购过赛灵思的FPGA用于监视、侦察和火控系统中红外传感器的数据处理。

在民用领域,国内IC设计公司从赛灵思采购的FPGA,高端产品要40多万元人民币一片,

中高端民用FPGA只能买美国的,而军用宇航级FPGA则非常昂贵,一块几十万人民币起,即使给钱也买不到的货。

FPGA也被称为“万能芯片”,客户自己可以改变内部晶体管连线的芯片,事先做进去几百万个或者高达几千万个门电路,通过厂家提供的开发环境和描述语言,客户能够把FPGA烧录成自己想要的芯片,主要应用于专用集成电路领域,包括航空航天/国防、消费电子、工业、电子通讯等领域。

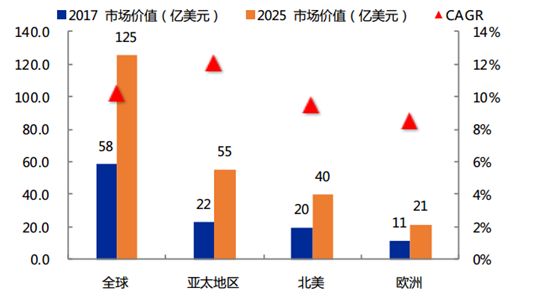

2018年FPGA市场规模约为63.35亿美元,预计2025年将达到125.21亿美元,年复合增长率10.22%。以中国为代表的亚太区域将成为FPGA的主要市场,2025年市场价值将达到近55亿美元。

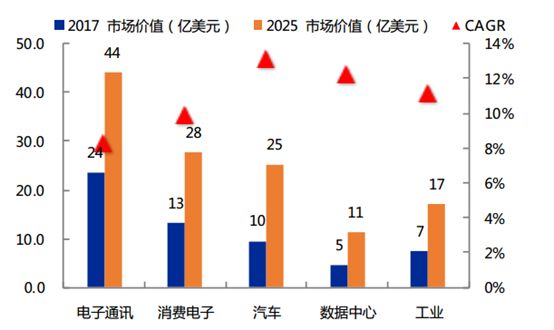

在下游应用领域,通讯电子仍然占据了主要的市场份额,占比将在2025年达到40%左右,市场价值为44亿美元。5G通信无疑是通信电子领域主要的增长动力,包括5G通信基站、传输网及5G新终端的需求。另外,100G光通信井喷,100G~400G光设备商用提上日程,也将带来FPGA的需求大增。

5G

需求大增

目前5G宏基站将有数块板子(如收发信、主控板等)都将使用FPGA,例如AAU中需要FPGA实现波束赋形等。同时由于5G天线通道数大幅增加,在商用初期,单基站使用FPGA将会大幅增加。

一个

5G

基站对FPGA需求量几乎是一个4G基站需求量的两倍,5G基站硅的价值量约为4G基站的1.7倍,FPGA的价值量比4G基站多大约1000美元的价值量。带来的FPGA的价值量提升约为100万美元,据wind数据,中国移动2016年的4G基站数就有151万个;随着基站出货量的激烈增长及5G的部署,FPGA必将迎来爆发式的增长。

华为和中兴是美国FPGA四大巨头最重要的战略客户,相互依存。四大巨头同样依赖于通信市场,全球四大通信通讯厂商合计占其收入的 50%,唇齿相依。

FPGA

与ASIC相比的优点

在5G通信商用初期,FPGA芯片将会在RAN逻辑器件中占绝对地位。接入网设备将以专有设备为主,均有非标的专有协议及接口,因此使用专有芯片为主,FPGA与ASIC有替代关系。ASIC不同于FPGA 的灵活性,定制化的ASIC一旦制造完成将不能更改设计要求高、初期成本高、开发周期长。

1、FPGA的开发时间更短、更灵活。FPGA因为不需要制造器件,并且可以在更短的时间内ASIC商用通常需要更长的时间,因为除了设计之外,它还需要从头开始制造并进行调试。Xillinx认为传统的ASIC设计周期平均是14个月,并声称通信设备若过分依赖使用ASIC,会让设备商的终端产品晚上市6个月,在5年内将少33%的利润,等于损失14%的市场份额。而用FPGA进行开发时间可以平均降低55%。因此在5G商用初期,FPGA可以帮助设备商快速发展原型机,快速交付。

2、FPGA芯片允许无限次的编程,可以每隔几秒就改变芯片上的运行硬件设计。ASIC芯片则在出厂的时候就已经固化,无法进行改变。而FPGA可以在最后一刻实施更改。FPGA可随意定制内部逻辑的阵列,并且可以在用户现场进行即时编程

四大天王

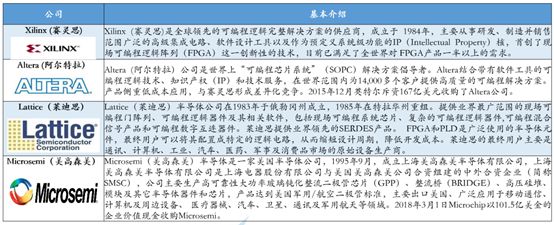

全球曾有近60多家公司先后尝试抢占FPGA的高地,包括了英特尔、IBM、TI、摩托罗拉、飞利浦、东芝、三星等半导体巨头,但是最终只剩下美国四家公司:Xilinx(赛灵思)、Altera(阿尔特拉,被英特尔收购)、Lattice(莱迪思)、Microsemi(美高森美)。

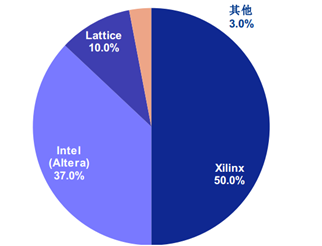

其中,2017年末Xilinx与Altera共占有近90%的市场份额,其中Xilinx(50%)、Intel-Altera(37%)、Lattice(10%)。美国政府多次通过干预市场结构,试图全面控制FPGA市场,包括策划安排Qualcomm和Broadcom等公司收购Xilinx。2015年,Intel以167亿美元现金收购了Altera,美国保证了其对FPGA关键核心芯片的掌控能力。

从产品上看,赛灵思公司多年来保持FPGA行业霸主地位,源于产品超强的竞争力,一是赛灵思FPGA在集成上不断突破,工艺制程一直保持领先,芯片效率高、功耗小。二是产品定位于高端市场,应用领域覆盖汽车、数据中心、消费类电子、高性能计算、医疗、有线通信等附加值高的行业。三是技术专利数量庞大,形成了抵御同业对手的天然壁垒。

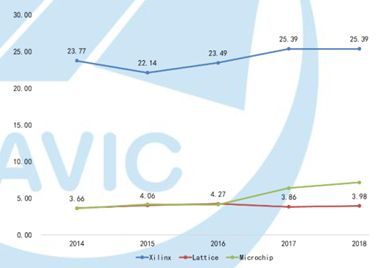

从营业收入上看,2018年赛灵思营收达到25.39亿美元,市占率 54%,Xilinx与Altera两家公司共占有近90%的市场份额,专利达到6000 余项,四家公司合计专利 9000 余项,技术壁垒高不可攀。而Xilinx始终保持着全球FPGA的霸主地位,难以撼动。从利润上看,由于Xilinx对FPGA市场巨大的统治力,多年来净利率始终保持稳定,2017年净利率20.18%。反观Lattice和Microsemi仍处于微利或亏损状态。

主要FPGA公司全球营业收入(亿美元)

三大门槛

人才垄断:

全球绝大部分FPGA专人被4大龙头招揽。

国产FPGA人才储备严重不足,因起步较晚,人才储备仅是美国人才数量的1/10,且在高端人才方面极为缺乏。紫光同创包朝伟预计,未来中国FPGA研发人才需求将达到6000人,目前国产FPGA人才总数接近1000人,超过5000人的缺口短期内难以填充。

专利壁垒:

Xilinx始终保持着全球FPGA的霸主地位,前2大巨头专利数达到6000+。

前4巨头专利数达到10000+,占专利总量60+%,专利壁垒高不可攀。FPGA架构、核心电路和应用方案,基本被国外专利网覆盖,严重限制初创公司的进入。

研发资金:

与其他芯片类似,最先进的制造、封测工艺资本开支巨大。

同时FPGA软件开发难度大,IP多而杂,需要众多产品才能支撑市场。Xilinx研发投入约5亿美元/年,

占净利润的84%。而国内紫光同创虽然研发投入最高,但也只有1.5亿元/年。

国产化率低于其他半导体器件

中国FPGA市场需求量全球最大,占全球市场的30%以上,市场空间约为100亿人民币。我国的FPGA市场国产化率非常低,国产应用率不足30%,商用市场国产化率更低,且主要是以兼容产品替代为主,国产FPGA则基本分布在中低端市场。实际上在中高端民用FPGA只能买美国的,而军用宇航级FPGA则非常昂贵,一块几十万人民币起,即使给钱也买不到的货。

因此,国内FPGA的发展只能靠自主技术和自主产品。虽然国内FPGA企业起步较晚,发展过程可能会很漫长,但我们依然可以看到部分企业已崭露头角。

紫光:

国产FPGA龙头

目前紫光同创是目前唯一能支持和实现大规模FPGA全流程开发设计的国内FPGA厂商,是国内唯一覆盖高端、中端、低端等多层次FPGA市场及EDA应用需求的厂商。公司核心产品包括Titan系列、 Logos系列和可编程系统芯片(FPGA)产品的应用软件、IP核等,目前已经成功导入国内Top通信设备商。

其Titan系列产品采用40纳米制程工艺,拥有超过2500万门,Serdes速率为6.25Gbps,领先国内其他厂商产品1代,目前已经量产,并开始逐渐向中兴通讯、烽火通信和新华三通信等设备商出货。面对5G市场,紫光同创的28nm级的芯片将在2020年推出样片,实现国产化替代的突破。

北京微电子技术研究所

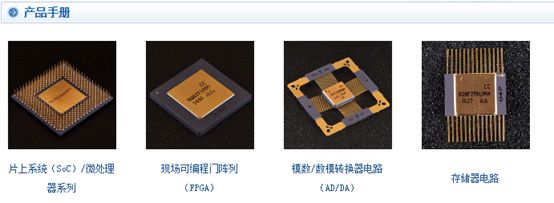

北京微电子技术研究所成立于1994年,隶属于中国航天科技集团公司第九研究院,是国家重点军用电子元器件研制单位,是我国军用和宇航用微电子产品主要供应商之一,提供包括专用电路、片上系统(SoC/SoPC)、微处理器、微控制器、现场可编程门阵列电路、模数/数模转换器、总线电路、射频与微波电路在内的高可靠集成电路、分立器件及微机电器件成熟产品200余种。

北京微电子技术研究所日前成功研制出国内首个自主可控的宇航用千万门级高性能高可靠FPGA(现场可编程门阵列)芯片。经过ATE测试和板级验证,本次发布的两款FPGA的功能和性能指标均达到国外对标产品水平,相比前一代BQR2V系列FPGA产品,系统容量增加58%,系统性能提升50%,功耗降低40%。

复旦微电子

在

FPGA

领域有近二十年的研究和发展,是国内为数不多的自主研发FPGA的研究机构。公司研制出的FPGA产品突破了在传统集成电路设计基础上的高可靠性设计,采用了全新的亿门级 FPGA创新架构,并集成了专用超高速串并转换模块、高灵活可配置模块、专用数字信号处理模块、高速内部存储模块、可配置时钟模块等适用亿门

FPGA应用的模块电路,其各类指标均已达国际同类产品先进水平。该亿门级系列产品的成功研制填补了国内超大规模亿门级FPGA的空白,可满足我国对国防、航空、航天、通信、医疗等领域FPGA器件的迫切需求。从产品上来看,上海复旦微电子集团股份有限公司在FPGA领域有着近二十年的研究和发展。

公司前期研制出的自主知识产权千万门级FPGA产品,突破了在传统集成电路设计基础上的高可靠性设计,经过测试,其高可靠性能处于国际领先地位。该系列产品已成功应用于我国卫星导航、载人航天等重大工程项目中,解决了我国高可靠FPGA禁运的难题。

— END —

▼