文 | 张启迪

CFA,金融学博士

人民币论坛专栏作家

次贷危机后,为了向市场注入流动性,压低长期利率,美联储先后实施了四轮量化宽松政策,通过大规模资产购买计划(LSAP)向市场购买了大量的国债、机构债和MBS。LSAP直接导致美联储资产负债表迅速膨胀。次贷危机前,美联储总资产约为8700亿美元。

次贷危机后,随着LSAP的实施,美联储资产负债表规模稳步增长,至2014年8月量化宽松政策实施结束后,美联储总资产已超过4万亿美元,并一直维持至今。截至2017年6月21日,在美联储资产负债表中,资产端主要的构成是美国国债、机构债和MBS;负债端主要的构成是通货、逆回购和准备金(见表1)。

由于美联储资产端持有大量的有息证券,可以持续产生利息收益。根据联邦储备委员会的要求,美联储需要将超过规定限额以上的收益上缴至财政部。因此,危机后美联储一直持续不断的向财政部上缴大量的利息收益。然而,随着美国经济的持续复苏以及货币政策正常化进程的持续推进,联邦基金利率持续上升。

利率水平的持续上升不仅导致净利息收入出现减少,而且未实现收益也大幅降低,甚至有变为负数的趋势。

而一旦未实现收益与净利息收入之和变为负数,美联储将出现亏损,并将面临一系列法律问题(Bernanke,2016)。同时,弥补亏损的难度也十分巨大,无论是通过货币发行还是求助于财政部都会面临严重后果。

从历史上来看,美联储几乎从未出现过亏损,不能亏损几乎成了美联储必须坚守的底线之一。

在当前美联储处于加息周期的大趋势下,美联储庞大的资产负债表无疑将增大其出现亏损的可能。2017年6月14日,美联储发布《政策正常化原则和计划附录》,宣布美联储将于2017年年底前开启缩表。

由于美联储实施缩表将对全球金融市场和经济复苏进程产生重大影响,因此,评估美联储何时出现亏损对于判断美联储缩表的规模和进程具有重要的现实指导意义。本文将对美联储的收益情况进行测算,以期对判断美联储未来的缩表计划有所帮助。

美联储需要向财政部上缴收益主要是源于联邦储备委员会的规定。根据联邦储备委员会的要求,美联储需要将超过营运资本、股息以及与实收资本相等的盈余部分上缴至财政部。

如果一年中的利润不足以覆盖营运成本、股息支付以及与实收资本相等的盈余,向财政部的缴款就会终止。2015年12月4日,美国国会通过了《修复美国地面运输法案》(Fixing America's Surface Transportation Act,简称FAST法案)的基建法案。该法案将为美国2016至2020财年的交通基础设施建设提供3050亿美元融资。

同时,FAST法案还修正了联邦储备法案第七部分关于美联储盈余以及向成员银行支付股息的方法,增加了美联储向财政部的缴款金额。

FAST法案规定,美联储在扣除营运资本、股息以及维持美联储100亿美元盈余以外的其余利润都需要上缴至财政部,每周上缴一次。如果一年中的利润不足以覆盖营运成本、股息支付以及100亿美元的盈余,向财政部的缴款就会终止。此时,美联储应在资产负债表上记录递延资产,以代表其在向财政部上缴收入前需要实现的利润。也就是说,FAST法案增强了美联储向财政部的缴款力度。

表2为2015-2016年美联储简要利润表。从表2中可以看出,美联储的利息收入主要来源于其SOMA组合中持有的国债、机构债和MBS,利息支出主要是因逆回购而向对手方支付的利息以及向存款机构支付的利息。

由于2016年美联储进行了一次加息,逆回购利率、法定和超额准备金付息率也紧随上调,致使利息支出大幅上升,2016年的利息支出比2015年增加了约60亿美元,并进一步导致向财政部上缴金额出现了减少。

2000年后至次贷危机前,美联储向财政部的缴款金额大致维持在150-300亿美元之间波动。

次贷危机后,由于LSAP的实施,美联储向财政部的缴款逐渐增多。表3为2007-2016年美联储向财政部缴款的统计情况。从表3可以看出,2007-2016年,美联储共计向财政部上缴了约7420亿美元。其中,2007-2014年呈逐年上升的趋势,这主要是因为,随着LSAP的实施,美联储持有的有息证券越来越多,因此利息收入也越来越多。

2014年8月LSAP实施结束后,美联储于2014年9月发布了《货币政策正常化原则和计划》,开启了货币政策正常化进程。此后美联储开始进入加息周期,分别于2015年加息一次,2016年加息一次,2017年上半年加息两次。

美联储持续加息使得市场利率水平逐渐上升,负债端利息支出不断增加,导致净利息收入不断下降。可以预见的是,随着美联储加息进程的逐步推进,美联储净利息收入将逐渐减少,向财政部的缴款也将下降。

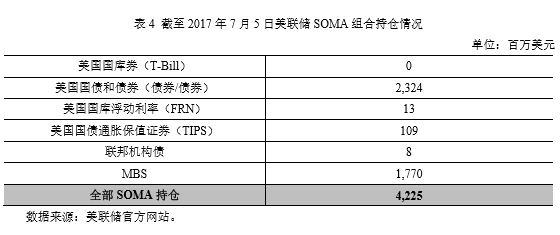

美联储SOMA组合具体的持仓情况如表4所示。SOMA组合产生的收益源于两个部分

一是未实现收益,即因利率变动等原因导致公允价值变动而产生的未实现收益;

二是已实现收益,即净利息收益。根据联储委员会的规定,美联储的未实现收益部分不需要上缴,已实现收益部分才需要上缴。由于此前美联储持仓的未实现收益一直为正,因此美联储是否会出现亏损的问题并未引起足够的重视。

然而,一旦公允价值浮盈变为浮亏,并超过当期的净利息收益,美联储就会面临亏损。接下来本文将对上述两部分收益进行测算,以便于判断美联储何时会出现亏损。

(一)未实现收益测算

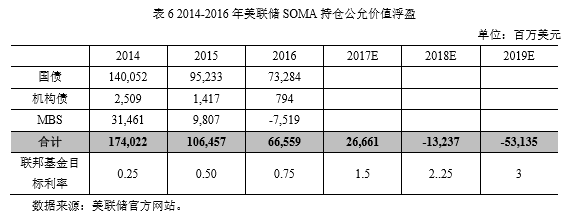

表5为2012-2017年5月美国利率水平的变化情况,表6为2014-2016年美联储持仓公允价值变动情况。从表5和表6可以看出,美联储不断加息致使其SOMA组合的公允价值浮盈持续减少。2016年公允价值浮盈仅为665.59亿美元,比2014年减少了1074.63亿美元。也就是说,美联储加息两次导致其未实现收益下降超过1000亿美元。

其中,MBS在2016年已经出现了浮亏,浮亏金额高达75亿美元,只是由于国债依然维持较高水平的浮盈,使得整体持仓依然维持了较高的未实现收益。MBS出现浮亏主要是因为美联储持有的MBS久期较高,期限均为15年期和30年期,而国债的平均久期要低于MBS,因此在利率上升时MBS的公允价值变动对于利率的变化更为敏感。

根据美联储2017年6月14日发布的会议纪要,美联储预计2017年年底将再加息一次,2018年加息三次,2019年加息三次。

如果美联储持续按计划加息,美联储未实现收益变为负数只是时间问题,甚至可能出现大幅亏损。表6为根据当前美联储加息计划对2017-2019年美联储未实现收益进行了粗略的估计。估计结果显示,到2018年年底,美联储未实现收益就可能出现浮亏。而到2019年年底,如果持仓规模不变,美联储将面临高531.35亿美元的未实现损失。

(二)净利息收入测算

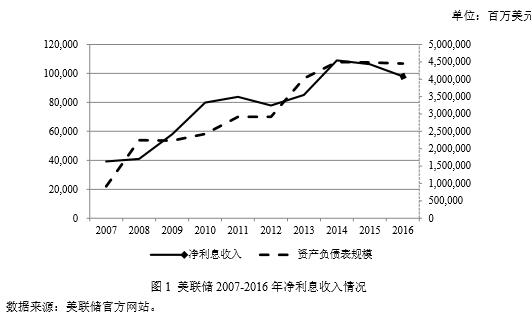

图1为2007-2016年美联储SOMA组合净利息收入情况。从图中可以看出,次贷危机后,随着美联储资产负债表规模的不断扩大,净利息收入也越来越多,至2014年一直呈持续增长态势。2014年净利息收入达到峰值,由2007年的392.56亿美元增长至1090.37亿美元。2015年以后,由于美联储不断加息,致使美联储利息支出不断增加,净利息收入不断减少。2016年净利息收入为979.45亿美元,比2015年下降了84.84亿美元。

表7为本文对未来美联储净利息收入的预测。由于美联储资产负债表的规模自2014年8月以后就不再增长,因此,我们可以根据2015年和2016年的净利息收入情况对后续年份的净利息收入情况进行预测。

由于2016年美联储进行了一次加息,致使其2016年的利息支出比2015年增加了59.85亿美元,并最终导致其净利息收入出现减少。

为了便于预测,本文假设2017-2019年利息收入不变,利息支出随美联储的加息次数而变化,在此我们采用简单线性外推的方法进行预测。根据当前美联储对未来加息路径的预计,2017年的净利润将变为799.90亿美元。如果2018和2019年分别加息三次,则净利息收入将分别为620.35亿美元和440.80亿美元。

(三)综合测算

在前文中我们对美联储持仓的未实现收益以及净利息收入情况进行了测算,上述两部分之和即为净利润(如表8所示)。由表8可知,假设美联储资产负债表规模维持不变,美联储最早将于2019年年底出现亏损,亏损金额约为90.55亿美元。因此,美联储在2019年必须加大缩表力度,以避免可能的亏损。