年初以来,随着PPI一路走高和工业经济生产高频数据的跟踪都反映经济复苏和企业利润改善幅度明显。一季度GDP落实在6.8%,市场充分肯定经济复苏的同时也产生了最大分歧焦点:经济复苏的持续性能走多远?

相对应的在A股策略上,主流机构纷纷转向看多,理由集中于经济企稳,企业利润向好,出口趋势性好转,同时“两会”等政策暖风期有望逐步带动市场风险偏好回升,HS300指数也走出来4.41%的季度涨幅。

进入二季度,高频数据跟踪显示经济依然稳中持稳,酝酿已久的做多情绪按捺不住般在机构策略报告里蹦现出来。一片唱多声中我们迎头碰上三行一会联合发声金融去杠杆币政策配套证监会的定增新规、银监会的清委外杠杆,银行间10年期国债到期收益率上涨了40个BP以上。

各大官媒频频强调要从国家层面力保金融安全,自4月25日中央政治局罕见强调金融安全以来,新华社更是连发七篇系列评论,A股看多声完全埋没在全面监管氛围的日益升温中。

房产调控政策多管齐下控制了市场交易量,带来对未来需求不足的担忧,也预期了经济复苏顶部出现。大宗商品、A股市场、债券市场顺声齐跌,二季度HS300累计下跌2.88%。

那么,此去的以后,会怎样?

首先思考经济基本面里的周期性复苏是否还能延续?长期看经济增速肯定是慢慢从高速档逐步走向中速档,未来长期走向5%-6%的GDP增速是大势所趋,毕竟经济体量在不断扩张到一定规模,没有哪个经济体能持续维持GDP的高增速。

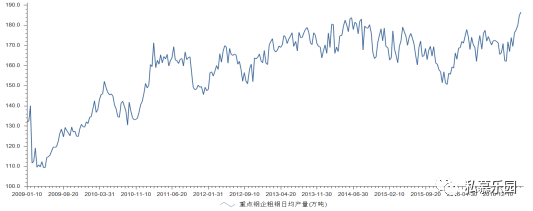

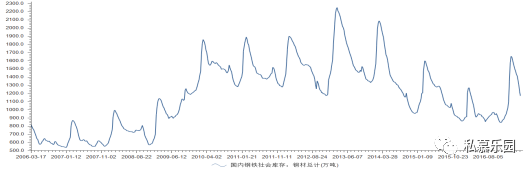

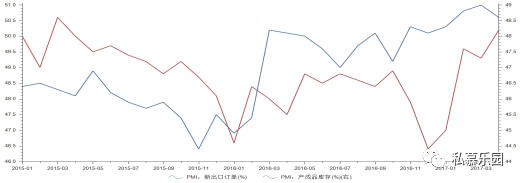

那么从短周期角度,按照3-5年的基钦库存周期,实际上中国房地产周期是以3年为一个投资周期的历史规律,那么以2016年春节后大宗商品开始涨价作为新一轮的库存周期起点,带动PPI指数一路上扬至2017年4月首次出现环比下跌,已经近期跟踪的汽车销售、PPI指数环比首现下跌、零售增长和消费者价格指数已经出现疲态,或许从侧面反映需求在逐步走弱。

但短期内经济还是平稳态势,甚至可以说今年政府在维持经济稳健发展和实现“两会”期间拟定的年度GDP目标上是相对轻松的,因为不管从粗钢日产、高炉开工率、轮胎开工率、发电耗煤、炼钢利润、化纤生产利润、大宗商品整体库存水平等供给端中高频经济生产数据跟踪趋势看,还是从房地产投资、基建投资、制造业投资、出口同比增速等需求端指标跟踪下游走势,亦或是是从大宗商品库存,企业PMI产成品库存指数等中端数据趋势判断,GDP有望在随后一到两个季度维持在6.7%。更值得一提的是,欧元区、美国经济等外部环境改善,出口订单和出口同比都出现明显好转形势。

因为有了GDP的平稳增速,才给了监管部门腾出手来清理金融杠杆的政策空间和时间窗口。自4月25日中央政治局集体学习金融安全,一行三会组合拳政策齐头并进,六部委纷纷发文规范地方政府举债融资行为,各大官媒连发评论解读金融安全和金融监管相关言论和政策条款,A股市场更是笼罩在一片清理杠杆和金融监管声中。

股债商齐跌。落到实处去深究,估算大概规模在10万亿左右的银行委外资产虽然存在一定杠杆和刚性兑付风险,但是大部分以保本+年化收益率4%左右的理财产品为主,目前也未见到理财产品出现大面积亏损导致兑付违约的情况出现,以银行业的利润规模作为缓冲垫,也许银行委外本身产生的风险并不足够引起系统性风险。

10万亿的资金规模相对一个74万亿GDP体量的经济体而言,占比的资金量却是不容小觑,所谓资金需要脱虚向实的改革方向,为了还原金融业本身是为实体经济提供资金流动和市场配置的基本功能,清理委外杠杆可能是万里长征的第一步,金融监管政策的陆续出击或许是未来中长期的一个常态。

那么A股市场何去何从?

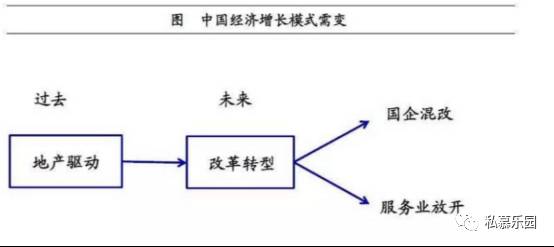

不管是维稳实体经济,还是金融监管,作为经济发展到势在必行的改革攻坚期,最后要实现的是经济发展的驱动力替换和过渡,从过去的地产绑架式发展路径中解脱。

这个过程中必须发挥金融市场的资金配置功能,也就是为潜力的企业提供融资渠道,为资金出让方享受到企业盈利带来的红利而提高市场参与的积极性和保障市场资金源头的扩充。

二级市场作为企业IPO融资和定增融资的主要平台,自然也是金融业健康发展的重要环节。因此,长远角度优选业绩优质标的,挖掘有增长潜力和空间的股票,是投资获利的第一考量。

而短期看,企业盈利同比去年改善明显,全年利润同比有望维持20%以上。无风险利率在中性偏紧的货币政策和实体经济维稳所需流动性空间的双重考量下能调整的空间并不能放的太开,而美联储加息带来中美利率差和汇率差变化将让无风险利率的变动变得更为被动,从美联储目前加息节奏看反而是相对温和而缓慢,对应无风险利率未来一两个季度或许维持稳定。

而市场风险偏好在目前高调协同的金融监管风下,尤其委外杠杆清理下已经充分甚至过度反映在市场行情上,后续有望缓慢恢复。总而言之,熬过监管风暴,静候机会,下半年比上半年更值得期待。