上周包括港股在内的全球主要市场均有不同程度的下跌,主要因素为欧美疫情再度爆发,且爆发程度皆高于过往。10月30日美国单日新增病例接近10万,达到新高。当前法国、西班牙每日新增病例数都在4万以上,英国每日新增病例已经突破2万,德国也维持在2万附近。

关于疫情风险,我们在9月19日发布的港股周报中已重点提示过“增加疫情因素的风险权重”。目前看,四季度北半球气温下降叠加节假日密集因素,疫情仍存在持续恶化的可能。另一方面,美国总统特朗普承认最新的纾困计划大概率将会到大选过后才能达成一致。同时美国虽然失业率持续下降至7.9%,但永久失业人数却增加至375万人,达到13年5月来的新高。短期看,疫情恶化和财政刺激未定都将影响美国经济持续增长的动能,同时降低市场风险偏好。

国内方面,10月制造业PMI由前值51.5微落至51.4,高于预期值51;非制造业PMI由前值55.9升至56.2,高于预期值56。由于节假日多,10月本是传统上的制造业小月,制造业PMI多出现环比回落,但本次回落幅度小且超预期,叠加10月出厂价格和购进价格双双走高的表现,可见当前中国经济复苏态势良好,疫情和政策将是决定后续经济节奏的重点。

板块方面,除过往周报我们提到的防疫、新能源、科技龙头和顺周期板块之外,可关注近期景气度较高的海运板块。

一、港股市场回顾

1.1 港股市场表现

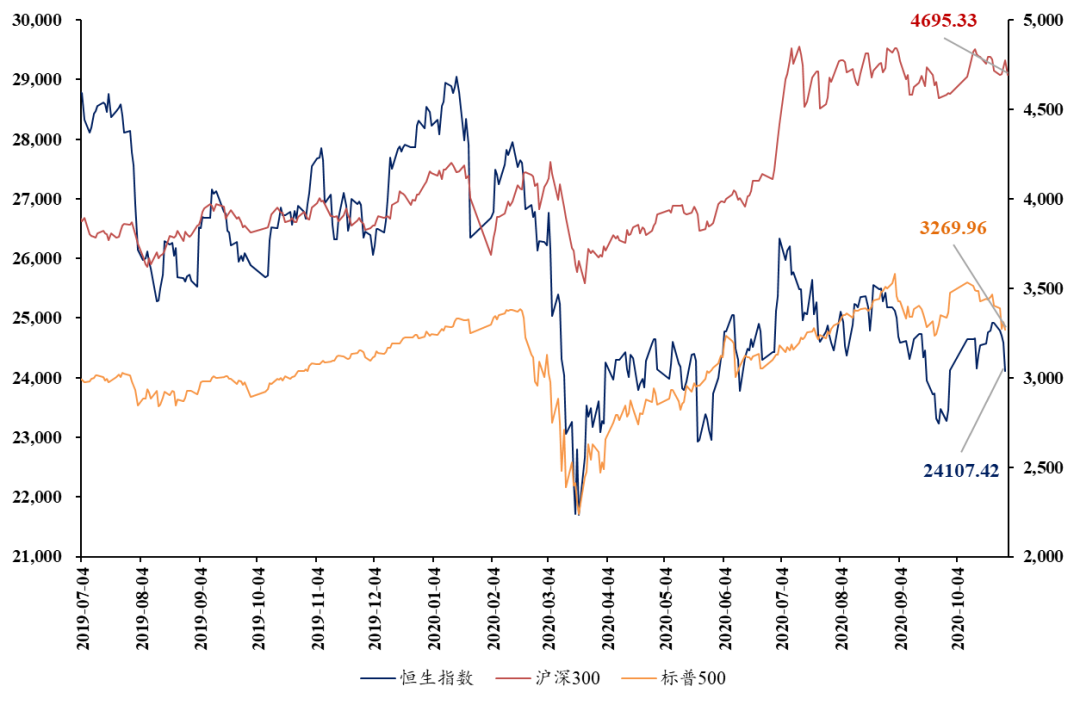

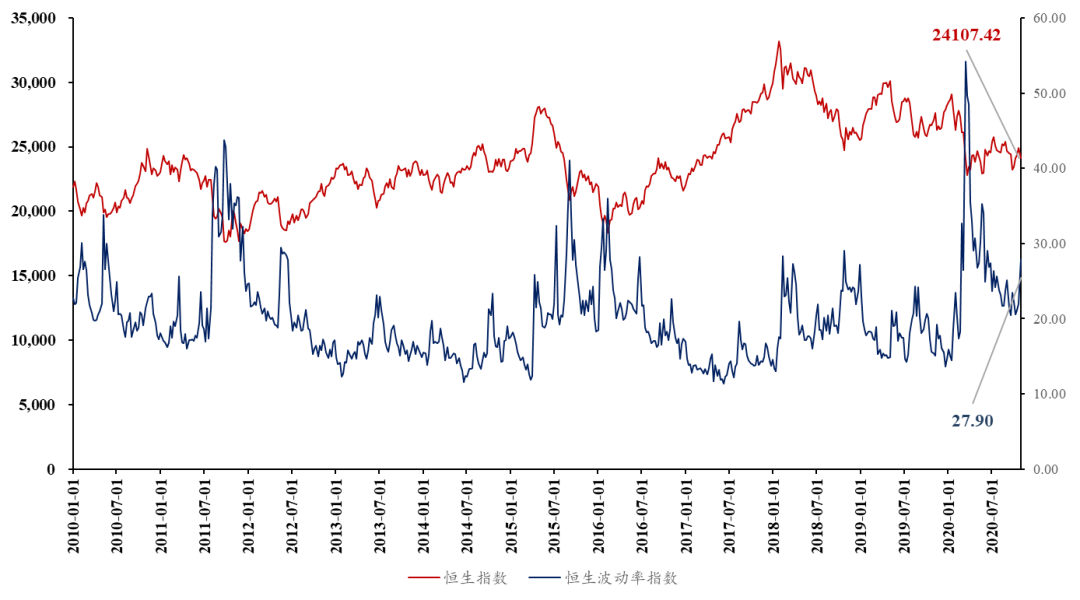

上周恒指报收24107.42点,恒指全周跌

3.26%

。

上周,美国大选临近、欧洲疫情再度爆发,引发资金流出风险资产,三大股市齐跌,与A股和美股相比,恒生指数跌幅居中。

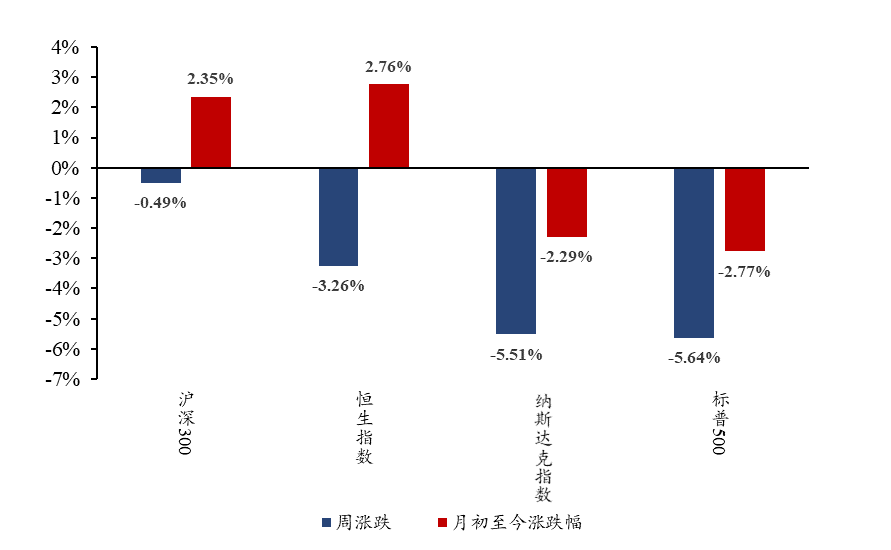

美股方面,纳斯达克指数和标普500分别下跌5.51%、5.64%;

A股方面,沪深300下跌0.49%。

图1:港股、美股和A股走势

数据来源:Wind,云锋金融

备注:左轴为恒生指数,右轴为沪深300、标普500数据

图2:上周港股相对A股、美股的表现情况对比

来源:Wind,云锋金融

备注:按2020年10月30日收盘价计算

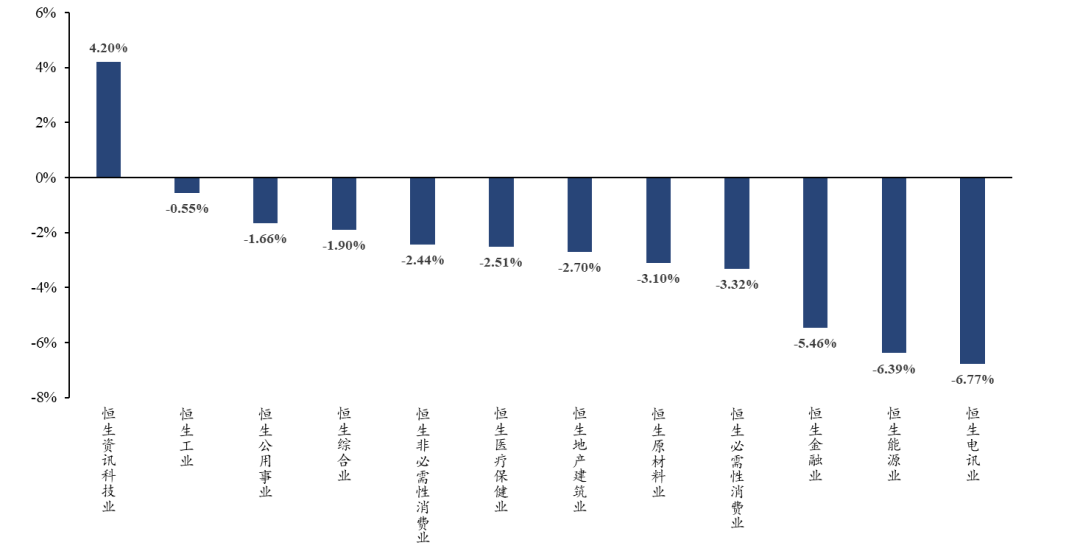

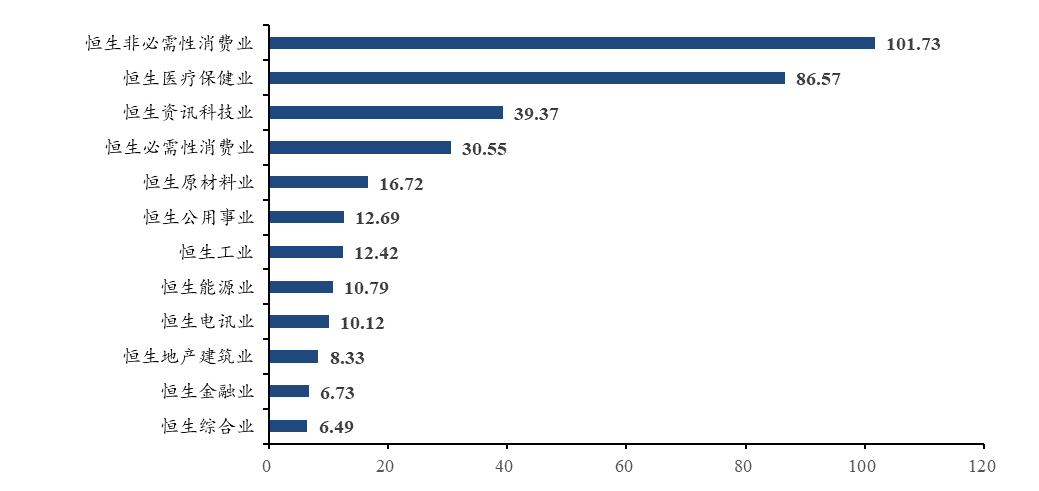

分行业看,资讯科技业涨幅最大,电讯业跌幅最大。上周,各行业板块基本齐跌,仅资讯科技业全周收涨4.20%,工业、公用事业、综合业跌幅较小,本周跌幅分别为0.55%、1.66%、1.90%。电讯业、能源业、金融业领跌,本周跌幅为6.77%、6.39%、5.46%。

图3:港股行业板块表现

数据来源:Wind,云锋金融

1.2 估值水平

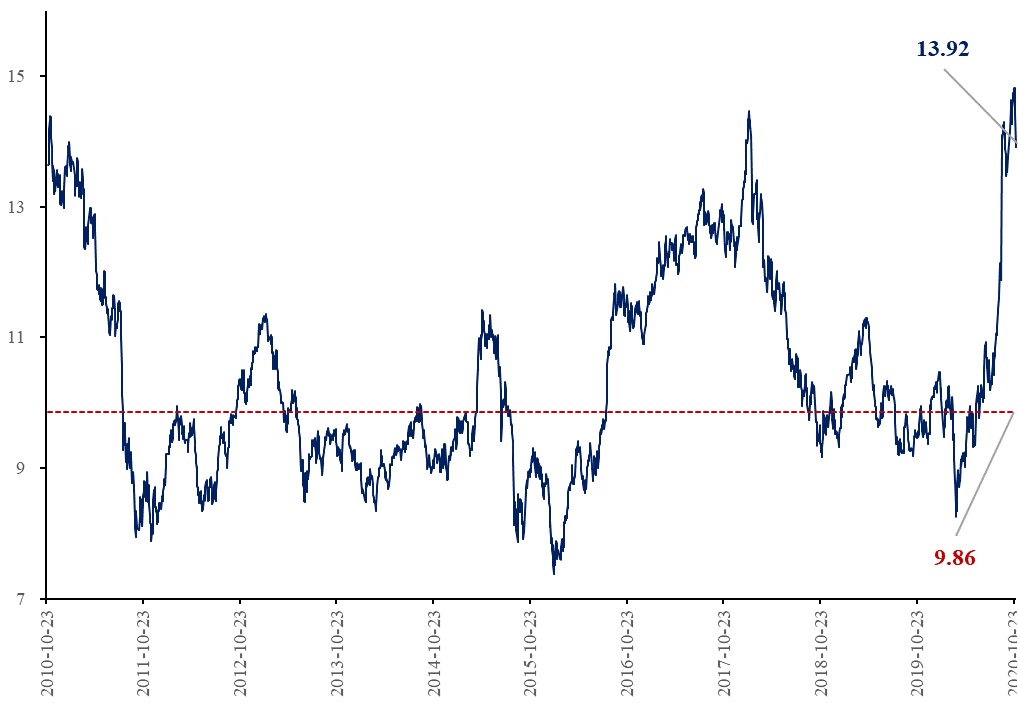

上周恒生指数估值出现下降趋势,截至10月30日,恒生指数整体PE为13.92倍,较前一周的14.82倍有所下降,相对估值位于十年期87.90%历史分位水平。

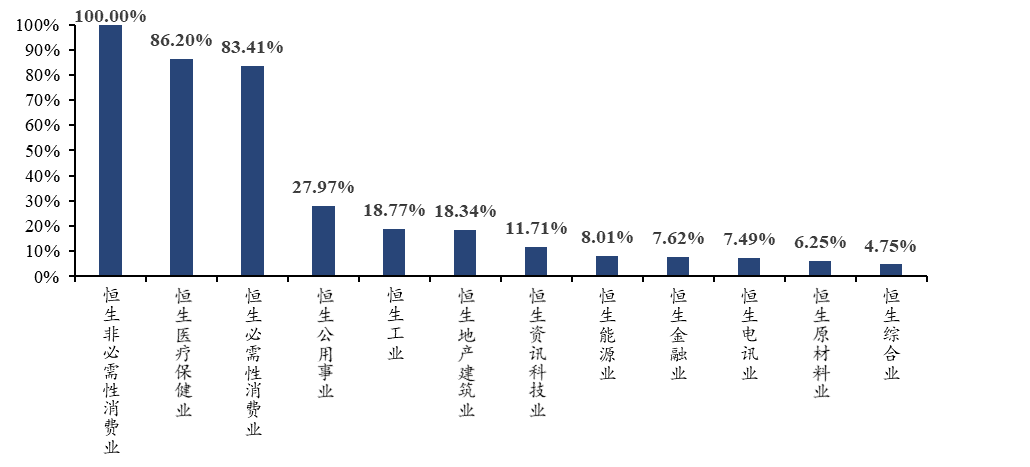

从行业估值来看,非必需消费业估值创新高,估值较高的是必需消费业、医疗保健业,分别处于位于十年期86.20%、83.41%的历史分位水平,公用事业位于十年期相对中位水平,其他行业估值均处于历史低位。

图4:恒生指数市盈率(TTM)

数据来源:Wind,云锋金融

备注:10年区间为:2010年10月30日-2020年10月30日

图5:港股不同行业的市盈率(TTM)水平

数据来源:Wind,云锋金融数据

图6:港股不同行业估值位置(市盈率历史分位点)

来源:Wind,云锋金融

备注:10年区间为:2010年1月4日-2020年10月30日,其中,非必需消费业、必需消费业和医疗保健业估值区间为:2019年9月9日-2020年10月30日;剔除行业市盈率小于0x或大于200x的异常值

1.3 资金流向

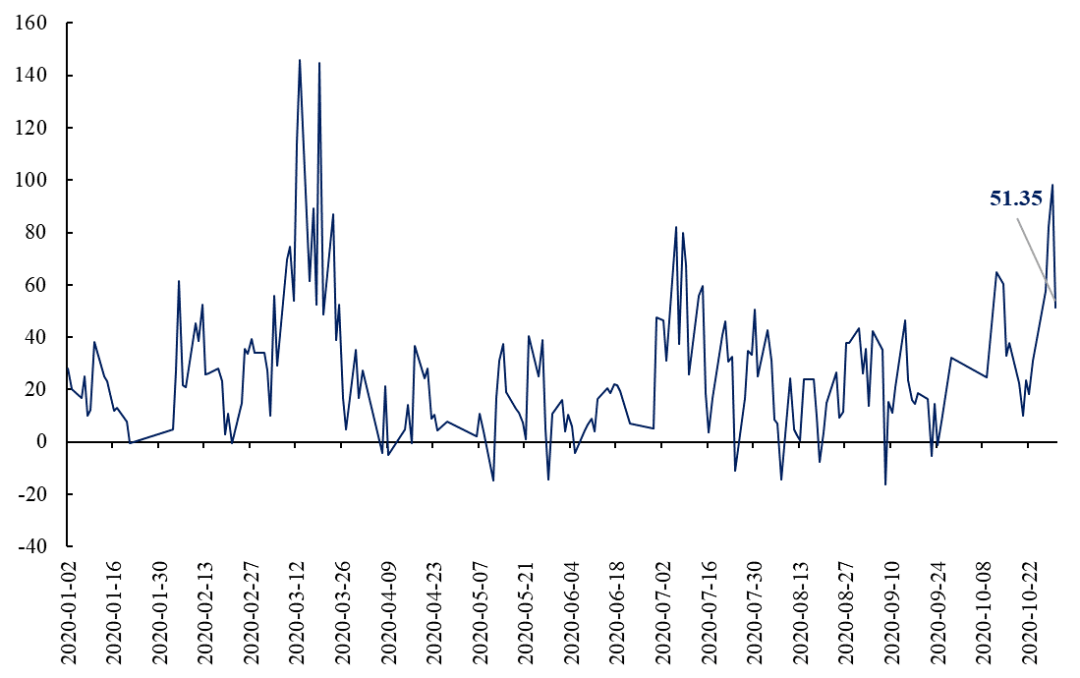

上周,南向资金流入规模大幅上升,净流入额为289.32亿人民币,日均净流入额72.33亿人民币,前一周的日均净流入额21.04亿人民币,上周的日均净流入额较前周上升243.73%。从活跃个股的南向资金净买入数据来看,南向资金主要流入资讯科技业,主要流出金融业。十大活跃个股中,南向资金净买入的个股依次为腾讯控股、美团-W、香港交易所、小米集团-W、中芯国际,南向资金净卖出中国人寿、比亚迪电子、华润啤酒、招商银行、中国平安。

图7:港股通南向资金日度净流入(亿元)

数据来源:Wind,云锋金融

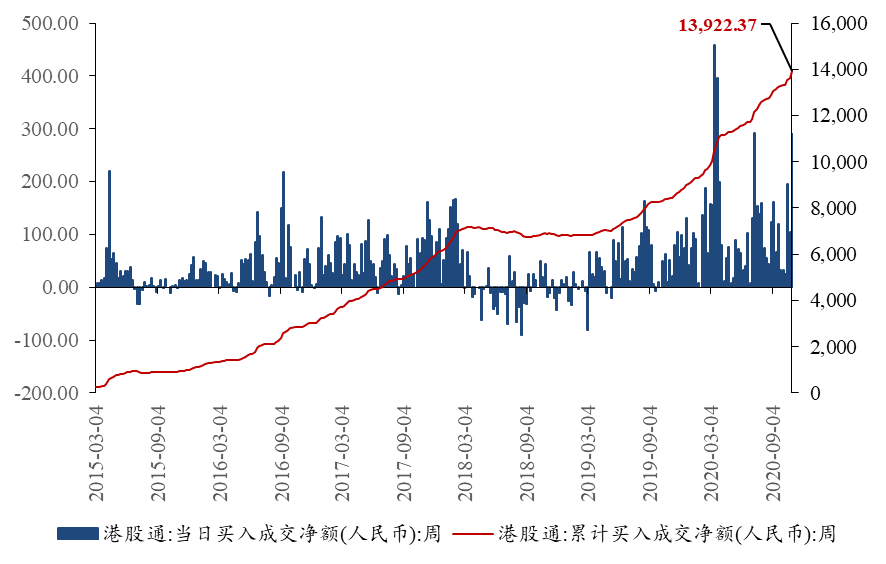

图8:港股通净买入成交额(周,亿元)

数据来源:Wind,云锋金融

备注:左轴为成交净额,右轴为累计成交净额

1.4 投资者情绪

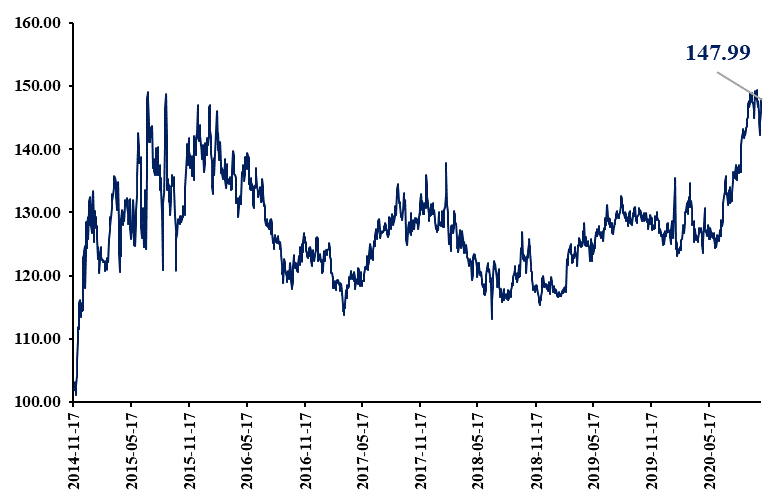

上周,市场风险情绪有所降温。恒指波动率自22.05点上升至27.90点,位于2010年以来38.63%的历史分位。AH股溢价水平升高,较前一周收盘涨3.70点,收于147.99点。

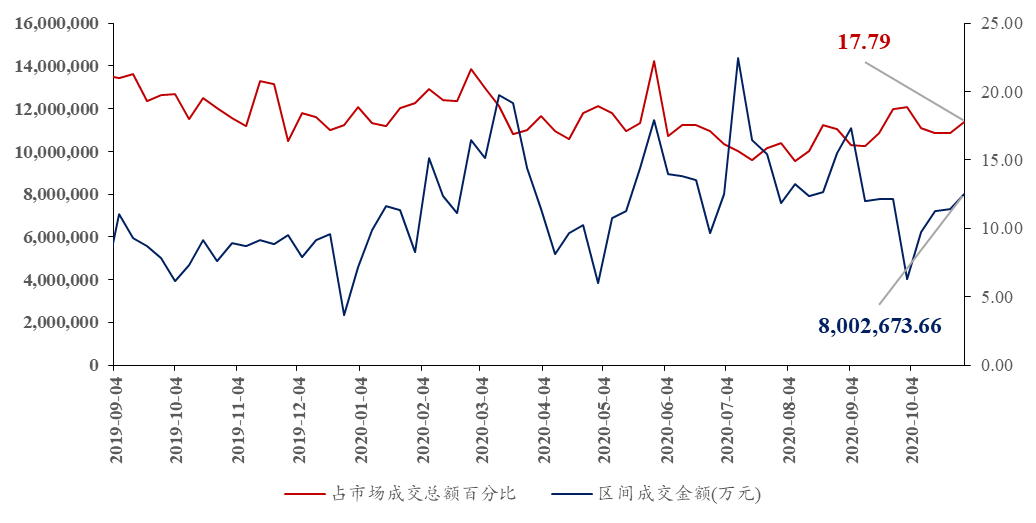

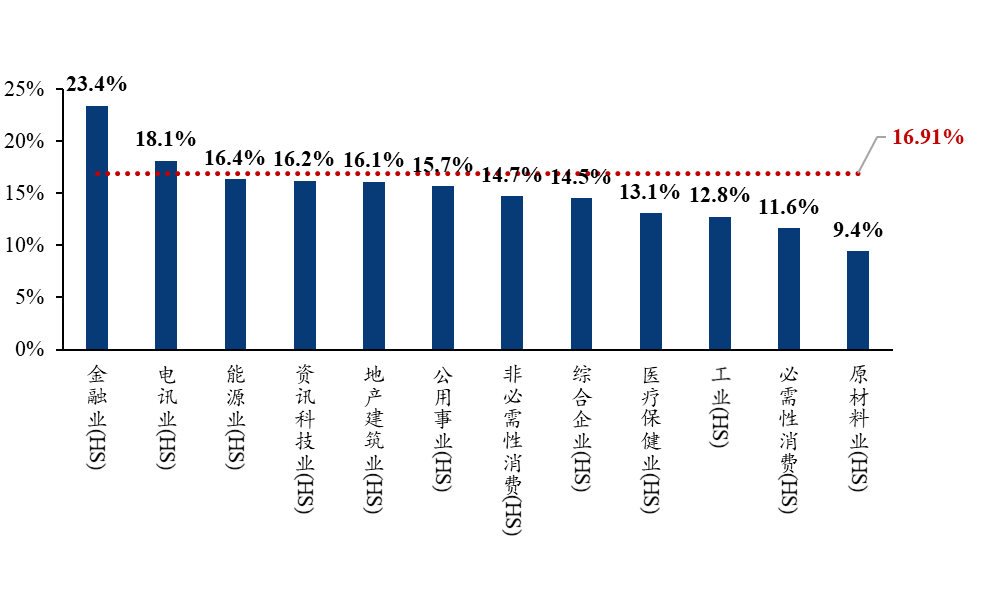

从板块成交看,主板沽空比率较上周小幅上升,自16.95%升至17.79%。从板块看,金融业沽空比例居首位,为23.40%;电讯业次之,为18.14%;随后依次能源业(16.36%)、资讯科技业(16.21%)、地产建筑业(16.10%)、公用事业(15.66%)、非必需性消费(14.70%)、综合企业(14.53%)、医疗保健业(13.10%)、工业(12.76%)、必需性消费(11.63%)、原材料业(9.42%)。

图9:恒指波动率

数据来源:Bloomberg,云锋金融

备注:左轴为恒生指数,右轴为恒生波动率指数

图10:

恒生沪深港通AH股溢价指数

数据来源:Wind,云锋金融

图11:主板沽空成交情况及占比(周)

数据来源:Wind,云锋金融

备注:左轴为成交金额,右轴为市场总成交额占比

图12:港股行业沽空情况(周)

数据来源:Wind,云锋金融

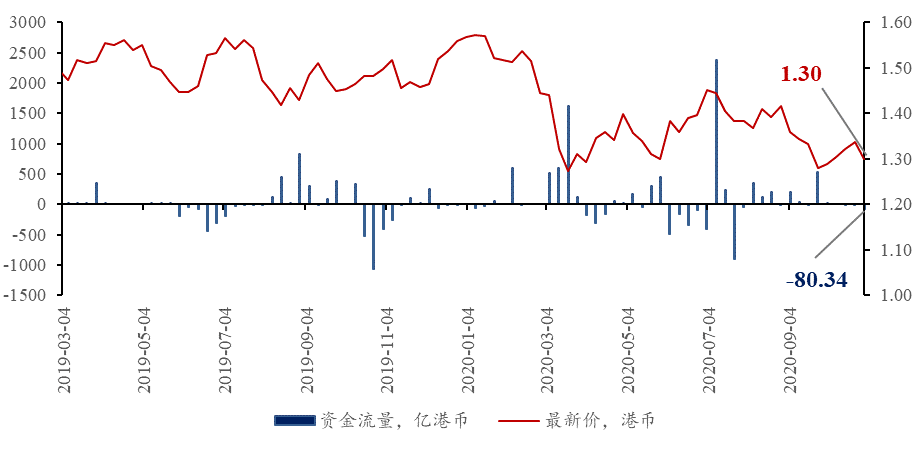

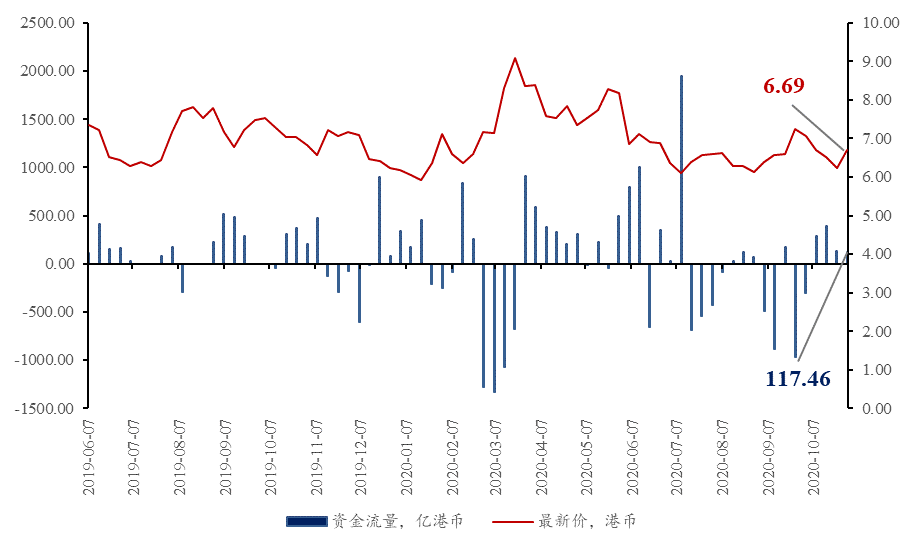

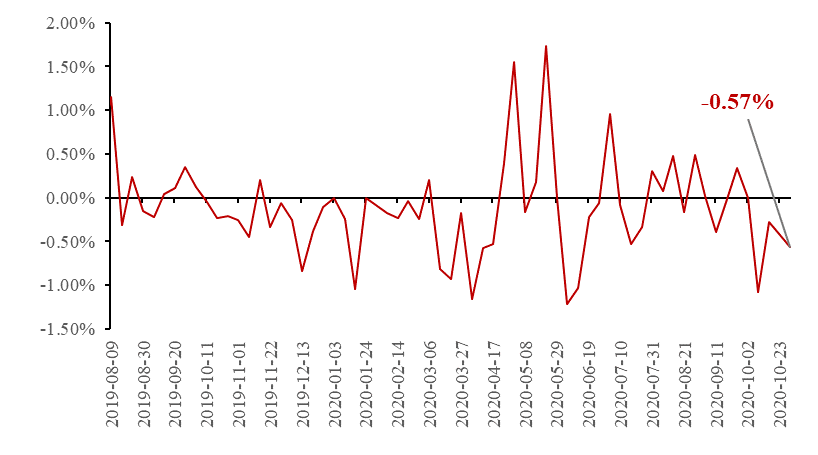

上周,华夏恒指ETF收盘价为1.30港币,保持折价,折价率为0.57%。FI南方恒指每日两倍反向产品上周资金保持流入,流入额达117.46亿港币,价格出现上升趋势,自6.23升至6.69港币,溢价率为1.23%,反映出近期回调形势下,市场谨慎度增加。

图13:华夏恒指ETF表现(周)

数据来源:Bloomberg,云锋金融

备注:左轴为资金流量,右轴为最新价

图14:

FI南方恒指每日两倍反向产品表现(周)

数据来源:Bloomberg,云锋金融

备注:左轴为资金流量,右轴为最新价

图15:华夏恒指ETF折溢价率(周)

数据来源:Bloomberg,云锋金融