知名社会心理学家亚伯拉罕·马斯洛曾于1943年提出了非常经典的《马斯洛需求层次理论》,在最初的版本中,该理论仅包括生理、安全、爱与归属(社交)、尊重和自我实现五大需求。

随着时间推移,马斯洛认为自己的基础理论有所欠缺,于是在1970年发表的《宗教,价值和巅峰体验》中添加了三种需求,分别是位于尊重与自我实现之间的认知和审美需求,以及比自我实现更高一层的超越需求。

后来,克莱顿·奥德弗教授将马斯洛的八大需求简化为了ERG理论——E for Existence(生存)、R for Relatedness(相互关系)、G for Growth(成长)。

马斯洛和奥德弗两位教授的需求层次理论其实很符合基金投资框架。以债券型基金举例,投资者需要先生存(了解债基业绩归因),再寻求相互关系(分析债基风险来源),最后实现成长(投资符合自己预期的债基产品),非常经典的三段论。

所以,本文就从债基的三重投资需求入手,讲清楚债基入门那些事。

说起债基的好,大多数人首先想到的就是“稳”,这主要来自较为稳定的收益构成。

债券本质上是一种 “借条”,而且与个人之间的借条相比,债券是格式标准、各项规定更为严格的借条。

既然是“借条”,那自然是有利息的。只要持仓债券未出现违约,债券基金便可以稳定获得所持债券的利息收入。

这部分收入主要与债券的票面利率有关。就像我们去银行存钱,能拿到多少利息,也主要取决于存款利率的高低。

一般来说,存款时间越长,存款利率就越高。同样的,债券期限越长,债券的票面利率也越高。

然而存款并不涉及评级一说,但债券的信用评级,也是影响其票面利率的另一个主要因素。在同等条件下,信用评级越低,则票面利率越高。

利息收入之外,资本利得也是债券收益的另一个主要来源。

和股票一样,债券也是规范的金融产品,发行后可以在二级市场进行交易。如同股票的市场价格充满变化,债券的市场价格也会波动。这种波动主要是受到市场利率、供求关系、信用状况等多种因素的影响而产生。

举个简单的例子,假设我们以100元的价格买入一只债券,不久央行便宣布降息,导致市场整体利率下行。但我们已持有的债券,其票面利率是固定的,是基于降息前的情况确定的,那么现在它相对于市场利率更高、能获得更多利息,因此就涨到了102元,这2元就是资本利得。

不过这部分收益,说起来简单,想要获得却并不容易,需要通过出色的阶段性择时操作才能把握。

除了利息收入和资本利得,有时候债券基金还会使用杠杆策略。但是杠杆这个“放大器”,既可以放大收益,也可以放大亏损,同样需要很专业的操作。

债基中的一些品种,比如一、二级债基可以持仓一部分股票,还能获得股票的红利收入及股价上涨带来的资本利得。

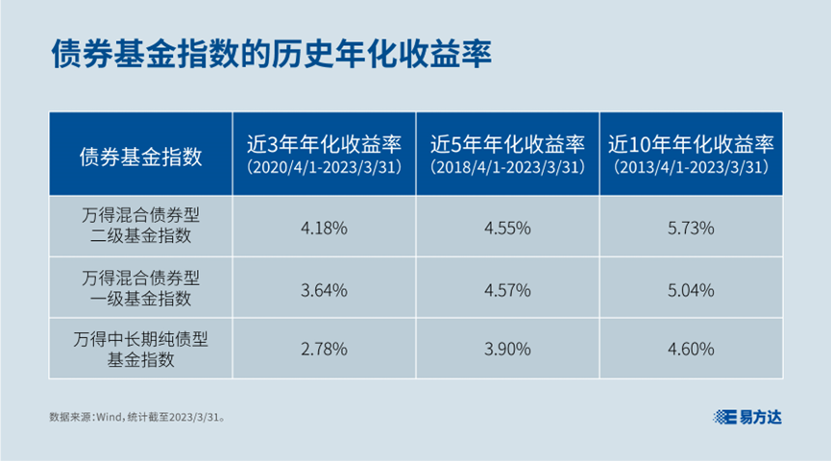

根据上表的统计数据可知,在近3年、近5年、近10年的三个时间维度里,部分仓位可以参与股票市场的一、二级债基收益率均高于中长期纯债收益率。可见专业机构通过适时适量配置权益资产对债券收益进行增厚,具有较高的胜率。

总体而言,在不出现违约的情况下,债券基金收益主要来自于利息收入,因此相对于股票,债券基金的收益表现会更稳健

。

玫瑰美丽但浑身是刺,正如投资中的收益固然甜美,但风险也总是相生相伴,是一体的存在。

债基虽然整体比较稳健,亦有其固有的风险,主要可以分为三大类。

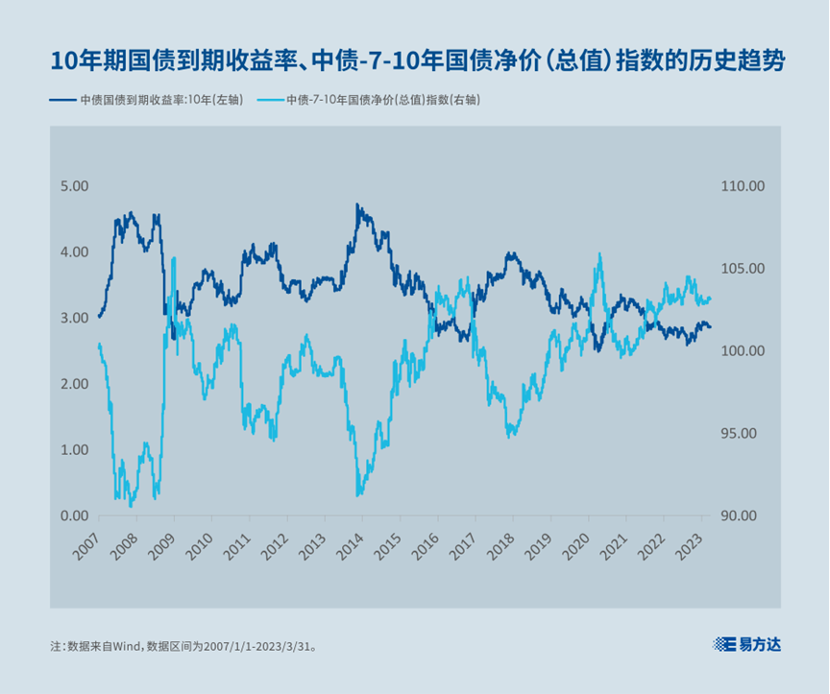

首先是利率风险,指宏观利率变动引起的债券价格波动的风险。上一部分在解释债券资本利得的例子中,我们就可以看到降息对于债券价格的影响——原本100元的债券,因为降息,涨到了102元。

事实上,对于债券市场而言,这并不是个例,而是一条普遍的规律:债券价格与市场利率整体呈反方向变动关系。市场利率上升,债券价格下跌;市场利率下降,债券价格上涨。因此,市场利率的波动,也会导致基金净值随之波动。

其次是信用风险,又叫违约风险,指债券发行人无法按期还本付息,也就是“还不上钱”时,导致投资者遭受损失的可能性。

这一点就像我们在生活中把钱借给身边的亲戚朋友,有时也会因为各种情况,对方还不上钱。别说指望着拿一点利息了,连借出的本金也打了水漂。

作为发行债券的主体,也就是通过债券借钱的企业,所面临的各种经营风险、财务风险远比普通个人要复杂得多,因此评估其还不上钱的可能性(即信用风险)便成为一个难题。

国际上通用的解决办法是参考独立评级机构对债券的专业评级。目前我国银行间市场的中长期债券划分为三等九级:AAA/AA/A、BBB/BB/B、CCC/CC/C,依次代表信用等级从高到低。

不过评级结果并不是一成不变的。作为债券发行主体的企业也像每一个普通人,有时候手头宽裕,有时候手头较紧,导致其履约能力是不一样的。因此需要密切跟踪、持续关注。

同时,债券基金采用组合投资的方式运作,通常会购买数十只不同发行主体的债券,因此也可以在一定程度上分散信用风险。

最后还要讲一下流动性风险。

流动性是指投资者将手中债券变现的能力。对于任何一种金融资产(债券、股票、房产等),如果能很快以合理价格售出,变成现金,那么这种资产的流动性就比较高;反之,如果缺少买家,长时间卖不出去,或者必须以低于市值的价格打折出售,那么这种资产的流动性就比较低。

具体到债券来说,影响流动性的因素有很多,比如债券本身的到期期限、债券市场或债券持有人结构、发行人的信用评级变化等。债券基金也会采用分散投资、控制流通受限证券比例、对基金申赎情况严密监控、保持基金组合中适量的可用现金等方式防范流动性风险。

因此正如下表的统计数据所显示,即使债市处于回调阶段,债基的最大回撤也都比较温和。

了解清楚了债基的收益与风险,下一步便是要迈向真正的投资。

一切投资的起点,同时也是最大的难点,是认识自己——理清自己的财务状况、对收益的期待、对风险的承受能力。

很多人会通过各种各样的测试,来了解自己的性格,比如前段时间大火的MBTI性格测试,便把所有人分为16种不同的性格类型。类似的,在开始真正投资之前,每位投资者都要先做一份风险测评问卷。

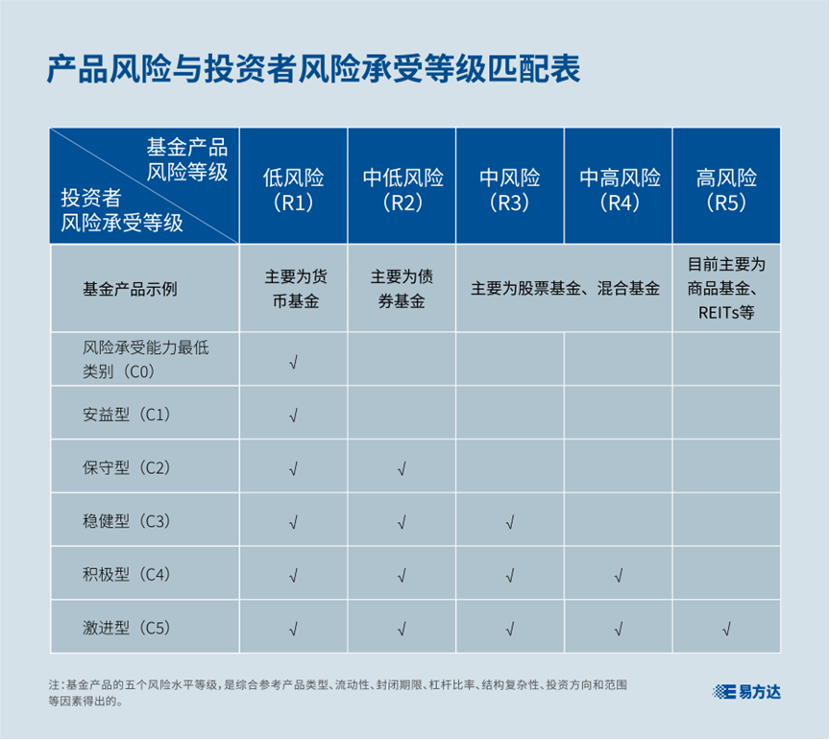

目前通用的风险测评问卷会按风险承受能力高低把投资者分为6个等级,并给出对应的产品建议。

除了知己,还要知彼,全面了解基金,避免雾里看花。

首先,一定要搞清楚买哪种类型的债券基金。