你们要的图融新书+你们最感兴趣的ABS话题

金杜律师事务所&法律出版社&图解金融

《图解资产证券化—法律操作实务要点与难点》

今天除了继续为大家带来本书精彩内容节选外

我们还带来

最后一次

专属粉丝福利活动

大家千万不要忘记

"

留言+点赞

"

参与互动哦~

活动规则请点击文末“

相关主题精选

”

这个夏天,和图融一起成为资产证券化专家!

[本文内容节选自

法律出版社出版,金杜律师事务所合伙人钟鑫审定,金杜律师事务所合伙人胡喆,资深律师陈府申主编《图解资产证券化——法律操作实务要点与难点》

,

转载请联系

图解金融

;封面图来自于粉丝

Claire

;

喜欢“

图解金融

”就把我们置顶吧!

]

目录

- - - - -

1. 证券分层

2. 现金流安排

证券分层方案的设计是资产证券化产品设计过程中的核心内容,即基于各类投资者的不同需求以及基础资产现金流的压力测试,将资产支持证券分为不同层级,在有些更为复杂的证券化产品中,同一层级的资产支持证券会进一步细分为多个档位。根据不同的分层方案,各档资产支持证券在风险程度、发行规模、预期收益率、证券期限等方面均存在一定程度的差异。一般而言,风险程度是资产支持证券分层的主要变量,而资产支持证券的风险高低主要体现在基础资产回收款的现金流分配顺位上,由此可见,证券分层会对证券化产品的现金流安排有重要影响,故在本节中一并讨论。

(一)证券分层概述

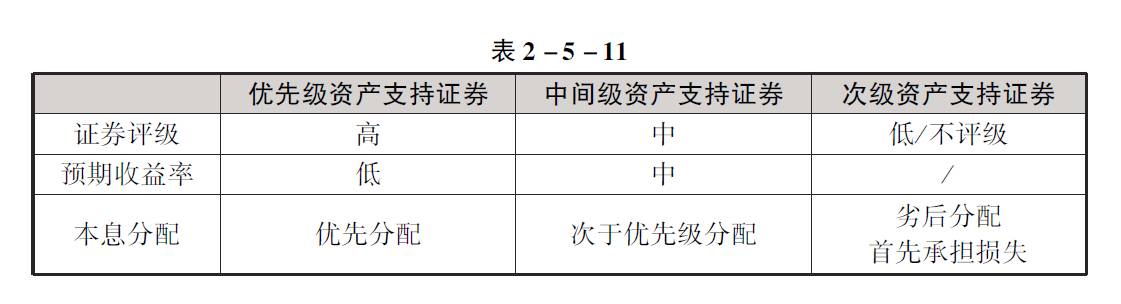

就我国目前资产证券化的市场实践而言,通常将资产支持证券分为优先级资产支持证券、次级资产支持证券,在一些更为复杂的设计中会出现中间级资产支持证券,同时,同一层级的证券如优先级资产支持证券内部又可分为优先A级、优先B级多个档位。

优先级资产支持证券在实现预期收益和本金的兑付时相较中间级和次级具有优先顺位,因此,从理论上看,根据风险与收益相对的原理,优先级资产支持证券风险程度较低,但相应地,预期收益率也是各层级中最低的;次级资产支持证券尽管面临最高的违约风险,但在通行的证券化交易安排中,在支付相关税费以及优先级、中间级的收益后,基础资产所产生的一切剩余收益都归属于次级资产支持证券持有人。

另外,在实践中,次级资产支持证券并不一定享有理论上与高风险相应的高收益,甚至在多数情况下,不设固定的预期收益率,这是由于,次级一般由原始权益人或其关联公司认购,创设该种分层的实质目的在于通过让次级承担更高的证券违约风险为优先级提供内部信用支持,以提高优先级的证券评级(具体可参见本章第三节)。

(二)证券分层方案设计

证券分层方案设计实际上是一个需求导向的推演过程。需求即资产支持证券投资者的需求,总体而言主要来自两个方面:一是投资者对现金流期限长短的偏好,二是投资者对风险程度的偏好。譬如,银行类的投资者一般较为偏好短期现金流,基金类的投资者则偏好中期现金流,而保险公司则偏好长期现金流;就风险程度而言,如对冲基金这一类系为风险偏好较高的投资者,而如保险公司则为风险偏好较低的投资者。因而从本质上看,资产支持证券分层方案设计是把基础资产产生的现金流按照投资者的需求进行拆分和再分配。

就目前的市场实践而言,在资产证券化领域,资产支持证券分层方案主要由风险偏好起主导作用。尽管匹配投资者需求是证券分层方案设计的方向,但投资者需求的多样性和不确定性以及基础资产自身特性的限制,使分层方案设计还必须依赖于基础资产现金流分析和预测,合理现金流模型的建立能够帮助预测资产在不同级别压力测试下的表现,以定位正确的证券分层方案。