【定增并购圈】是专注于定向增发和并购重组等一级、一级半市场的金融社群和项目平台。

扫描右方二维码,添加【王逸昕-定增并购圈】

,定增平台领投或跟投均可,拼起来哟!

欢迎电话联系:400-991-0090

导读

转债发行分为两个部分,

一是预案审核,二是转债实质发行打新。两部分共同影响转债市场的发行供给节奏。

审核流程链条较长

转债发行目前依旧遵循审核制,导致其发行对部分预案审核期流程较长且耗时上具有较大的不确定性。

如图1所示,

发行人从董事会预案到启动发行需历经7次关卡或更多,相关信息可在证监会官网或上市公司公告中查询。除去董事会预案到股东大会审议,证监会反馈意见到回复反馈意见两个环节发行人具有较大的自主权外,其余环节主导权均在监管机构手中,这也导致了过往不同个券审核耗时差异极大。

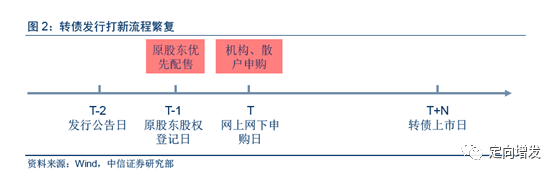

申购发行打新繁复

与审核类似转债发行打新的流程较为繁复。可以分为两个环节,

一是原股东优先配售(若有),二是原股东优先配售之后剩余的规模留给机构与散户申购,其设置与IPO打新既有不少相似之处但是细节上更为繁琐。

不同于审核流程耗时极具不确定性,转债发行打新的时间节奏较为明确,实践中大多数个券在10-15个交易日内完成发行到上市,间隔较为稳定。

由于可转债的发行将会摊薄原股东每股收益,因此大多数可转债在发行时会设置原股东优先配售环节来进行补偿。

配售环节的核心是配售规模与配售比例。配售规模指的是若原股东若全部参与能够获配转债发行规模的比例,配售比例则指的是每一股正股可以获配多少面值的转债。

配售规模方面,2006年以来发行的88支转债中除浙能转债外均设置有原股东优先配售环节,但优先配售规模存在差异。87支转债中,绝大多数原股东优先配售规模上限接近100%,这意味着若原股东都进行申购,则转债将几乎完全配售给原股东,优先配售规模上限最低的是工行转债(发行规模250亿),仅为30%。

配售比例方面,2006年以来设置有优先配售环节转债的配售比例标准化(可比口径),每100元正股配售转债价值的均值与中位数均在10元附近。

一般而言优先配售可以获得近乎无风险的收益,而原股东优先配售后的余额部分发行人可以采用网上网下相结合的方式或者仅采用网上或网下发行的方式,实践中绝大多数转债均选择网上网下相结合方式发行。

监管发行机制迎来变革

前述我们将转债发行流程分为两个部分,目前两部分都呈现出一些新的变化。转债审核流程耗时呈现出稳步压缩势头,新券打新拟改信用申购,我们判断其最终都是为转债的大规模发行做准备。

审核流程耗时稳步压缩。根据前述仅有2个环节发行人具有较大的自主权,其余环节均受到监管指导。

而监管是最大的不确定性,因此我们主要关注5个流程耗时:股东大会通过——证监会受理,证监会受理——反馈意见,反馈意见回复——上会,上会——收到批复,收到批复——启动发行。

为了更加明显的观察变化趋势我们的统计数据集中在今年已经发行以及待发行个券。

从整体趋势来看,虽然各环节的不确定性依旧较大,但在年报期后审核流程开始出现逐步提速的苗头。

1、股东大会通过——证监会受理。

近期接受材料的待发个券耗时大多集中在10-30交易日,利欧股份甚至低于10个交易日。这一环节除去受到证监会材料审查速度影响外,主承与发行人配合准备审核材料的效率也至关重要。

2、证监会受理——反馈意见。

5月以来证监会反馈速度明显加速,缩短至20个交易日之内。

3、反馈意见回复——上会。

上半年正值财报公布期因此上会速度存在较大的波动,年报期后新券上会开始逐步提速,理想状态下反馈意见回复后可在20个交易日内上会。

4、上会——收到批复。

此环节是近期转债新券发行不确定性的主要来源,近期发行的模塑与久其均需要60多个交易日才能收到批复。监管层通过批复下发的速度来控制发行节奏。

5、收到批复——启动发行。

虽然收到批复后发行人自主决定何时启动发行,从发行人角度来看大多意图尽快启动发行,但是实质发行时间依旧受到监管指导。

值得注意的是,“217”再融资新规以来可转债明确属于受鼓励品种,且后续审核或享有绿色通道,有理由相信其审核流程还存在较大的改进空间。

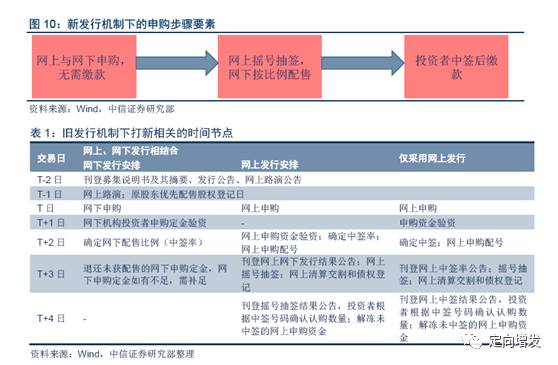

打新拟改信用申购。证监会官网5月26日公告称,为降低转债发行时冻结大规模资金对货币市场和债券市场带来的扰动,证监会拟进一步完善可转债发行方式(也包括可交换债),将现行的资金申购改为信用申购,取消申购环节预缴款调整为确定配售数量后再进行缴款。

相应对《证券发行与承销管理办法》个别条款进行修订。转债发行打新机制或迎来重大变革。

就原因而言,证监会明确表示是为解决可转债和可交换债发行过程中产生的较大规模资金冻结问题, IPO新股发行早已不用冻结资金,如今转债改为信用申购也是大势所趋。

具体来讲,新规的变化主要体现在以下两点:

1、网下申购单个账户无需支付申购金额一定比例的定金,但须缴纳不超过50万元的申购保证金。

保证金是承销商为约束网下机构投资者获配后不缴款的失信行为而设,保证金的处理方式会在发行公告中会作以详细说明。

2

、网上申购投资者不再需要缴纳申购资金,承销商可根据发行规模设置合理的网上申购上限。网上建立了统一的违约惩戒机制,即IPO、可转债和可交换债统一计算信用违约次数,若网上投资者连续12个月内累计3次违约,则6个月内不得参与新股、可转债和可交换债的申购。

申购步骤也会随之出现变化。由于具体的细则还未出台,我们仅将关键的要素列出(图10)。

鉴于监管的最新引导思路,转债有可能接替定增,成为下一个万亿级的市场,然而很遗憾的是,大部分权益投资机构和同仁们对于这一市场还比较陌生。

因此,在市场爆发的前夜,平台将陆续邀请业内专家,带来【V分享】系列课程,通过可转债市场的监管变革、估值指标、条款设计和定价分析等12个模块的系统性学习,以及社群平台的精准人脉对接,助力业内同仁快速进阶为转债市场的操盘高手。

【V分享】从转债小白到实战高手的12堂微课学习+12个社群人脉

第一模块 监管变革、新政变化与影响

(2017年6月15日,19:30-21:00)

1

、什么是可转债

2

、可转债在我国的发展历程

3

、可转债的监管变革

4

、可转债市场的新政变化与影响

第二模块 基本条款、衍生指标和生命周期

1

、可转债的基本要素与条款

2

、可转债的基本指标

3

、可转债的衍生指标

4

、可转债的生命周期

第三模块 可转债一级市场与打新流程

1

、可转债项目流程

2

、可转债一级市场的新变化与趋势

3

、可转债市场的申购流程

4

、什么是可转债打新

5

、打新的核心要素是什么

第四模块 什么是可转债抢权?

1

、抢权到底是什么?

2

、我们需要怎样的抢权

3

、抢权是否有价值?

第五模块 可转债的价格驱动力

1

、静态定价

2

、一些可以参考与改进的程序

3

、钻石模型

第六模块 可转债的估值魔法

1

、股性估值

2

、债性估值

3

、转债的顶与底

第七模块 可转债的条款博弈

1

、下修条款

2

、提前赎回条款

3

、回售条款

第八模块 可转债

的供需分析