文/巴曙松、冯超

ETF(Exchange Traded Funds,一种在交易所上市交易的、基金份额可变的开放式基金)具有高效率、低成本的优势,可为投资人提供作为全球资产配置的基础产品,透过投资各类ETF参与全球金融市场。与传统ETF多为被动投资策略不同,杠杆/反向ETF是一种典型的主动投资策略工具。杠杆ETF旨在提供相对于所追踪基准以倍数计的回报,而反向ETF则是提供相反或反向的指数回报。需要特别强调的是,杠杆/反向ETF会产生波幅拖累(VolatilityDrag),即杠杆/反向ETF产品持有时期超过单日的话,累积回报很可能与产品所述倍数乘以指数的同期回报大为不同,如果市场波动较大,差异会更大,因此,杠杆/反向ETF具有高风险性,更适合作为短线交易和投机工具。

全球首批杠杆型ETF是2005年2月10日由瑞典XACTFounder AB 公司发行的XACT Bull ETF 和XACT Bear ETF。在资本市场最发达的美国,首批杠杆型ETF由美国ETF提供商ProShares于2006年推出,之后逐渐形成了以ProShares和Direxion公司产品为代表的迅猛发展的杠杆/反向ETF市场。国际金融危机后,美国金融监管改革对杠杆ETF进行了一定的限制,并向个人投资者发出警示,要求在买入杠杆产品前准确理解产品特性,杠杆/反向ETF发展势头减缓。然而这几年,杠杆/反向ETF活跃度又有明显提升,目前共有195只杠杆ETF和62只反向杠杆ETF,多数产品都有2~3倍的杠杆。亚太地区杠杆/反向ETF是2008年国际金融危机以后才开始发展的,近几年增长势头强劲,其交易活跃度甚至超过欧美地区。日本、韩国的杠杆/反向ETF成交量均占整个ETF市场的50%以上,更曾高达84%。

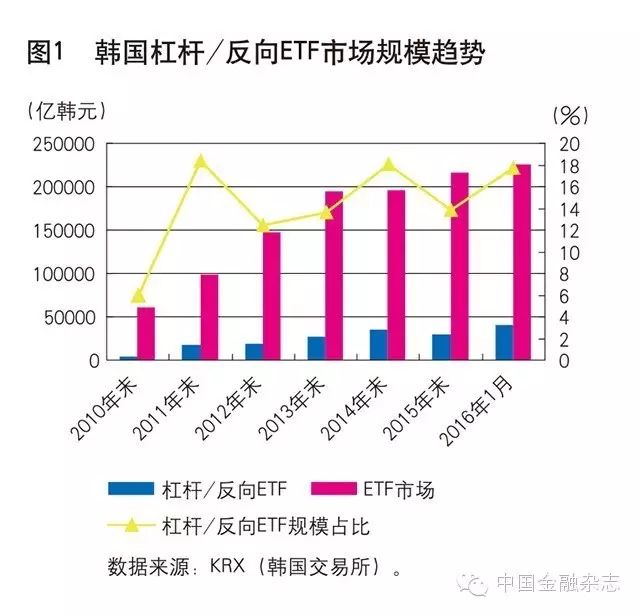

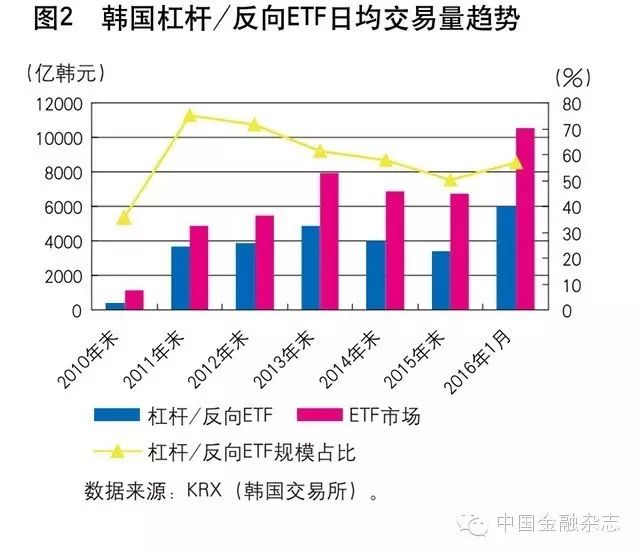

韩国拥有世界规模最大、流动性最好的金融衍生品市场,其杠杆/反向ETF成交量占整个ETF市场交易量比例高达50%以上。最能体现韩国杠杆/反向ETF市场发展成熟程度的,是其庞大的市场规模和交易量,整个市场流动性充沛。截至2016年1月末,韩国杠杆/反向ETF市场规模达39943亿韩元,占韩国整个ETF市场规模的17.8%(其中挂钩国内产品15.9%,挂钩国外产品1.9%),杠杆/反向ETF日均交易量达3380亿韩元,占整个韩国市场ETF日均交易量的56.8%(其中挂钩国内产品53.5%,挂钩国外产品3.3%)(见图1和图2)。目前,韩国交易所已注册上市19只正向2倍杠杆ETF和11只反向杠杆ETF(9只-1倍,2只-2倍)。韩国的杠杆/反向ETF产品品种齐全,投资目标涵盖股票、货币、固定收益证券、衍生品、大宗商品等,投资地区包含韩国国内及全球其他市场。

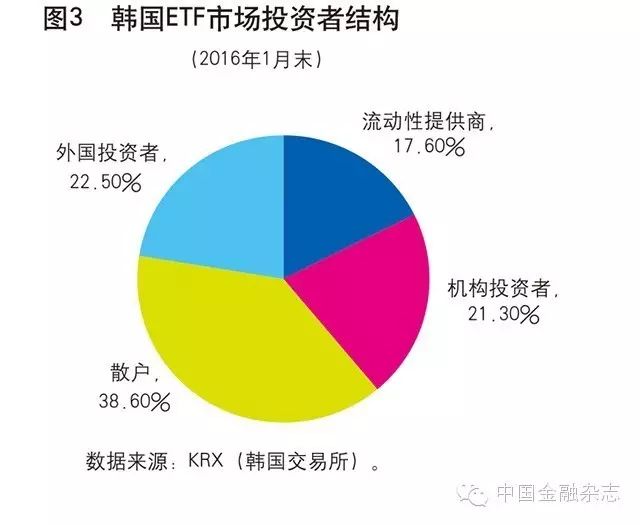

不同于欧美国家以机构投资者为主,韩国杠杆/反向ETF市场具有东亚资本市场普遍具有的散户众多的特性,散户ETF日均交易量达2588亿韩元,占整个韩国ETF日均交易量的38.6%(见图3)。杠杆/反向ETF如此受散户欢迎,既因该产品具有扩大收益、反向投资的特点,还因其适应了东亚国家部分投资者偏好投机的市场文化。韩国杠杆/反向ETF交易费用低、资金门槛低的特点对普通投资者的吸引力也很大。另外,杠杆/反向ETF的波幅拖累等特征使其更适合作为短期对冲工具,这也符合很多散户投资者的需求。

20世纪初,以KOSPI200股指期权为代表的韩国衍生品活跃度已经在全球领先,但韩国设立杠杆/反向ETF则要比世界第一只杠杆/反向ETF晚4年,比美国晚3年,因而在吸收欧美国家经验教训的基础上,形成了杠杆/反向ETF产品“少而精”的韩国特色。美国在2008年国际金融危机后进行了金融监管改革,并对杠杆/反向ETF进行了限制,这也让韩国金融部门深刻认识了杠杆/反向ETF的负面效应。一个典型的例子是,韩国杠杆/反向ETF市场尽管取得了成功,但至今依然没有推出3倍以上杠杆的产品,我们认为这是因为韩国吸取了美国3倍杠杆的杠杆/反向ETF会导致跟踪偏离度和折溢价幅度过高,对市场冲击过大的教训。另外,欧美市场存在的计算复杂、不易被投资者理解的非固定杠杆ETF以及创新型的1.25倍“轻杠杆”产品也同样没有被韩国市场采用。

第一,韩国是在现货市场已相对发达的基础上推出的杠杆/反向ETF。韩国杠杆/反向ETF推出的2009年,韩国资本市场市值达0.835万亿美元,排在世界第七位。资本市场证券化率达107.65%,排在世界第四位。成熟发达的资本市场为杠杆/反向ETF提供了丰富的标的选择。第二,韩国是在建立比较完善的资本市场法治体系基础上推出的杠杆/反向ETF。为促进资本市场的金融创新和竞争力,韩国将《证券交易法》《期货交易法》《间接投资资产运用业法》《信托业法》《综合金融公司法》《韩国证券期货交易所法》予以统合,制定了统一的《资本市场法》,于2009年2月4日起正式施行。《资本市场法》明确将衍生品纳入规制体系,为推出更多创新型的金融衍生品奠定了法律基础。第三,韩国是在金融改革取得了实质性进展的基础上推出的杠杆/反向ETF。2005年,韩国几大交易所合并为韩国证券期货交易所,2009年《资本市场法》实施的同时又更名成立韩国交易所,通过对证券、期货等各市场的统合,发挥规模经济优势,节约交易费用,进一步提高了韩国衍生品市场的国际竞争力。同时,从1997年亚洲金融危机后,韩国开启了分业监管向混业监管的改革,经过十年多的博弈和整合,于2008年形成了由金融委员会负责对金融政策和金融监管机构进行指导和监督、金融监督院负责金融监督业务的具体执行的金融监管体制。大一统的监管体制和法律体系,促进了杠杆/反向ETF与更多的金融市场产品挂钩,增加了市场的流动性和灵活性。第四,韩国是在利率市场化和汇率市场化均已基本完成的基础上推出的杠杆/反向ETF。1998年,韩国的利率、汇率市场化进程基本完成后,到2001年,韩国基本实现了资本项目可兑换和资本市场的对外开放。在这个背景下,韩国交易所能够促使更多的、全球范围的投资者入市交易,这为杠杆/反向ETF产品在韩国的发展提供了良好的市场基础。第五,韩国部分投资者偏好投机的市场文化为杠杆/反向ETF提供了生长土壤。韩国市场的部分投资者具有强烈的投机文化,其中有一部分尤其偏好短线高频交易,杠杆/反向ETF因而受到韩国投资者的欢迎,投资交易杠杆/反向ETF已成为韩国资本市场文化的一个符号。

一是有发达的以股指期货为代表的金融衍生品市场。从全球市场来看,往往是先有一个适合交易、广受认可的核心指数,复制该指数的期货市场越发达,追踪该指数的杠杆/反向ETF市场的规模和交易量也就越大。截至2016年1月末,韩国ETF市场规模达225158亿韩元,占KOSPI市值的1.9%,ETF成交量达10527亿韩元,占KOSPI市场成交量的22.1%。韩国KOSPI200是世界最成功的指数之一,1996年推出KOSPI200股指期货,1997年7月又推出KOSPI200股指期权。凭借KOSPI200指数的相关产品,韩国交易所成为全球重要的交易所,衍生品交易量一直排在全球交易所前列。韩国国内杠杆/反向ETF产品也多数追踪KOSPI200指数,相关产品共7只,市场规模达23638亿韩元,占整个韩国杠杆/反向ETF市场规模的59.2%(见表1)。此外韩国还有反向的国债期货ETF和货币期货ETF。

二是有发达的金融市场基础设施。韩国是全球网络基础设施最完善的国家之一,国际电信联盟(ITU)数据显示,韩国平均网速为22.2Mbps,这个速度相当于美国的2倍,中国的6.5倍,比排名第二的中国香港还高出了32%。发达的网络技术使投资者随时随地地进行网上交易,极大地提高了投资者参与的积极性。先进的网络技术和完全计算机化的交易系统还能降低交易成本,并能免费提供市场分析数据,对经纪商和投资者也有很强的吸引力。韩国杠杆/反向ETF的年费用率约为0.15%~0.8%,远低于其他国家(美国杠杆/反向ETF的年平均费用率在1%左右)。

韩国杠杆/反向ETF能够吸引全世界的投资者的原因主要有:一是与股指期货投资相比,杠杆/反向ETF的投资门槛低,安全性更高,不需要追缴保证金,期货到期无需进行转约,即不存在爆仓的情况,并且没有持仓限额制度,广大投资者可普遍参与。二是杠杆/反向ETF市场提高了整个资本市场的流动性。众多投资者的参与提供了巨大的流动性,市场的波动性增加和套利机会增多,进一步吸引了更多的机构投资者。同时,多元化的投资者结构促进了韩国杠杆/反向ETF市场力量的均衡分布,不容易出现大额资金操纵市场的情况,交易环境相对公平。

由于杠杆/反向ETF的高风险性,容易发生投资者与产品提供商的纠纷,并受到监管部门的约束。如ProShares的一只反向ETF,由于2008年MSCI新兴市场指数下跌了52%,而基金收益却并未达到2倍,最终受到投资者的法律诉讼。2015年12月,美国证券和交易委员会(SEC)公布一项提案,要求基金使用衍生品要限制在基金资产的1.5倍以内,美国金融经纪商利普乐金融集团、最大独立理财顾问公司爱德华·琼斯均已停止新售杠杆/反向ETF,欧洲的部分金融机构如瑞士银行等也已停止新售杠杆/反向ETF,而杠杆/反向ETF这种投机属性较强、风险较高的产品能够在韩国蓬勃发展,关键在于其注重建立投资者保护机制。一是建立了统一的自律监管机构。2009年2月4日成立韩国金融投资协会,强化整个金融行业自律监管,保护投资者权益。二是形成了以投资者保护为导向的立法模式。将投资者区分为一般投资者和专业投资者,规制金融机构的投资劝诱行为,要求利害冲突和不正当销售的机构承担损害赔偿责任。三是HTS系统(HomeTrading System,是韩国市场各软件公司研发的方便客户交易期权的所有期权交易系统的统称)的推广普及。软件以傻瓜化的操作,使得非专业投资者也能够根据自己对市场的看法,按照软件的智能引导,逐步选择并最终完成杠杆/反向ETF交易,这降低了投资者的知识门槛。

2016年2月5日,香港证监会发布《有关杠杆及反向产品的通函》称,已经准备好分阶段审批杠杆ETF及反向ETF。中国内地2013年就有过推出杠杆/反向ETF的意向,但由于担心加剧市场波动等原因一直没有实质性的进展。目前,全球ETF正从1.0时代(被动策略投资)向2.0时代(主动策略投资)过渡,杠杆/反向ETF这几年在海外尤其是亚太市场日渐盛行。随着中国金融改革的不断深化和资本市场的日趋成熟,对杠杆/反向ETF产品的需求也将增加。鉴于韩国金融市场与中国具有一定相似性,中国可借鉴其成功经验,研究杠杆/反向ETF等衍生产品的可行性,并在恰当的时机推出相关创新产品。

从全球市场经验看,金融衍生品具有重要的价格发现、对冲风险和提高市场流动性的功能。正是由于中国股指期货等衍生品发展的相对滞后,2015年股市大幅波动期间新加坡、美国推出的A股股指期货交易量大幅增加,韩国、美国、中国台湾等也在2015年股灾期间纷纷新设A股杠杆/反向ETF产品,这显示利用衍生品进行风险管理的需求始终是存在的。如2015年5月A股大涨时,韩国就推出了追踪沪深300指数的正向2倍杠杆ETF——KINDEXSYNTH-China Leverage,6月A股暴跌时,韩国又随即推出追踪沪深300指数的反向1倍杠杆ETF——TIGER SYNTH-China AInverse,截至2016年1月末,两只ETF的市场规模已分别达到196亿韩元和385亿韩元。从韩国的经验可以看到,杠杆/反向ETF可以帮助市场建立更多的投资策略,是资本市场重要的组成部分。

一是加强市场交易系统的建设,降低交易成本。从韩国实践来看,交易费用是影响杠杆/反向ETF发展的重要因素之一。由于杠杆/反向ETF大量运用股指期货和互换等金融衍生工具,对产品研发、会计估值、风险管控和系统支持的要求也更高,因此要加强相关交易系统的网络建设,简化交易程序,降低交易成本。二是发挥专业指数公司的作用,形成合乎市场需求的指数设计。由于具有广泛的代表性,在韩国跟踪KOSPI200指数的ETF数量众多。三是加强期权、期货等衍生品市场发展。杠杆/反向ETF的成功往往与股指期货、股指期权的发达程度高度相关。培育发达的衍生品市场也是掌握股指定价权、增加市场流动性的手段。