| 金融·理财·生活 |

金融圈生活方式发现者

去年3月初,美的集团旗下的合肥美的电冰箱有限公司(下称“合肥美的”),在购买理财产品时被“骗走”7亿元。

过程是这样的。由“农业银行成都武侯支行”出具兜底函,借道上海财通和渤海信托,最终流向3家借款公司。直到放款后2个多月,美的方面最终发现,无论是银行出具的兜底函,还是资金流向的3家公司授信资料,均为伪造。

除此之外,与上述7亿元理财资金遭遇“骗局”几乎同一时间,美的集团另有3亿元理财资金遭遇了相似的情况,涉案银行为“重庆银行贵阳分行”。

一个借来的办公室,一个假行长,设下了这个骗局

据网易报道,美的金融中心安徽分部的负责人李某,向其大学同学透露“美的理财业务最重要的要求是要有银行兜底”。获知这一信息后几天,这位大学同学辗转通过一位证券公司的投资经理,向李某介绍了一个7亿元的理财项目。

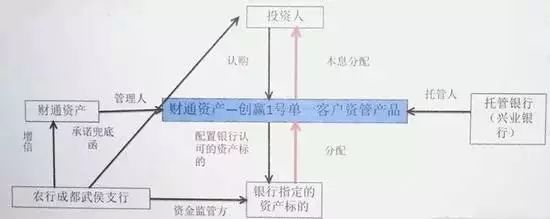

理财产品合同显示,7亿元的理财项目,名为“财通资产-创赢1号单一客户专项资管计划”,产品推介银行为农业银行成都武侯支行,资产管理人为上海财通资产管理有限公司(以下简称“上海财通”),资产托管人是兴业银行股份有限公司上海分行(以下简称“兴业银行上海分行”),项目标的公司是农行成都武侯支行的3个“授信客户”。

不过,这份理财产品合同在“声明与承诺”一栏显示,除了上海财通本身以外,该产品还搭建了另一层通道“渤海信托贷款项目单一信托计划”;即理财产品资金流向的实质,是穿越上海财通、渤海信托两层通道,最终贷款给项目标的公司。

该资管专项计划期限为2年,预期年化收益为6.7%。资管计划合同中规定:“本资产管理计划项下,资产管理人仅作为通道功能的主体,资产管理人无需对资管计划投资标的进行实质审查。资产委托人已对资产管理计划投资标的的资金用途、交易对手、担保措施等的资信及其他背景状况进行了充分的尽职调查,若出现委托资产无法收回本息或遭受损失等情形的,资产委托人自行承担风险……”

而该产品的增信措施,则是“农业银行成都武侯支行”出具的保本保收益的《承诺函》。

美的金融中心安徽分部的负责人李某,在拿到理财产品全套资料后,向其上级领导汇报,随后与其风险管理部同事前往成都当地银行调查。

2016年3月22日,来自美的方面的2名工作人员,以及上海财通的项目经办人等一行,由一名自称为“农行成都武侯支行客户经理”的人士陈某接待,来到了农行成都武侯支行办公大楼。陈某领着美的方面等人从一层营业厅进入,坐上电梯进入办公区。全程并无任何人要求登记或出示证件,亦无人询问或阻拦。

“这是我们”黄XX“行长。”进入办公室后,陈某向大家介绍一名中年男子,随后双方交换了名片。

监控资料显示,双方会面持续一小时。在查看3个“授信客户”的全部资料并提问后,上述这位被介绍为“黄XX”的“行长”,当着美的公司人士的面,从办公桌抽屉里拿出“农行成都武侯支行”的公章,因第一次盖章不清晰,“行长”又加盖了一次。

美的方面在对盖了公章的《承诺函》进行核对、拍照留存后,提出“《承诺函》原件要不要密封一下”。但“行长”的回答则是,“《承诺函》签署日期还是空着的,现在没有必要密封,等你们落实了放款时间、填上签署日期后再密封吧。”

在正式放款以前,美的集团内部对这一笔涉及7亿元的理财计划进行了内部论证和审批。

前往成都尽调后,美的金融中心安徽分部的负责人李某原本对这个项目充满信心。

他向上级汇报:“该项目借款人为农行授信客户,由成都农行兜底。与风险部一起现场尽调,核查借款人经营情况良好,且底层资产具备有效的抵质押担保,建议操作。”

美的集团金融中心的陈姓主管领导随后提出疑问:“用一个资管计划再套一个信托计划是出于什么考虑?信托计划是单一还是集合?”

“项目是财通资管对接的,委托渤海信托放款。信托计划是单一信托计划。”李某随后回应,并在此强调“底层资产对应是成都农行三个授信客户,交易机构较为清晰,风险可控”。

主管领导遂批示了“同意”,不过仍叮嘱称“购买后贷后管理工作要做好,至少每季要求兜底银行提供底层资产风险排查报告,争取每半年走访一次兜底银行及底层资产债务人。”

上述美的集团金融中心的主管领导在批示中还提出,“建议今后分部的理财业务合作金融机构及底层资产以安徽省及周边地区为主”。

美的集团金融中心风险管理部门亦对上述理财项目进行了论证。尽管有人曾对业务中作出“本笔投资的主债权相当于没有担保措施,我们唯一的保障在于农行出具的承诺函,该风险请予以特别注意”的提示,但至少2决策者均以“美的集团此前曾有过多次类似操作”为由,认为“风险相对可控”。

2016年4月7日,经过论证后美的集团正式放款。7亿元理财资金,由美的总部拨付给合肥美的,由后者放款至资管计划的托管银行,再经过下一层通道渤海信托,最终落入实际用资的三家公司账户中。

在放款后2个月,美的集团总部资金中心的主管领导前往农行成都武侯支行进行投后核查,遂揭开了这一“骗局”背后的真相。

最核心的《承诺函》上的印章为伪造,盖章的“黄xx”行长为假冒,负责接待的“客户经理”陈某亦为假冒。三个借款企业的授信资料(包括上级分行的授信批复、抵质押证书、支行的尽职调查报告和物业评估报告)全是伪造的,上面盖的公章也全是非法私刻的。而陈某等人用以接待美的方面的办公室,则实际上是农行成都武侯支行一位路姓副行长的“行长办公室”。

随后,合肥美的迅速向合肥高新区公安分局报案。因案情特别重大,合肥公安立即立案侦查。策划上述“骗局”的陈某等人,均已经被逮捕。而资金流向的三个实际用资方,有多人在逃。

在农行成都武侯支行设下“骗局”的陈某等人,获得了3家借款企业的巨额好处费。陈某等人从2家公司获得的“好处费”为8100万元。

除了上述合肥公安刑事立案外,美的集团目前已经对上述三个实际用资方企业以及农行成都武侯支行提起民事诉讼,请求法院判令三个用资方赔偿全部7亿元本金及利息,判令农行成都武侯支行承担全部的连带责任。安徽省高院已受理。

不过,尽管刑事案件已被公安机关立案调查、民事案件已被法院受理,美的集团巨额理财资金遭遇“骗局”事发至今已经一年有余,却并不为公众所知。

美的理财资金规模达数百亿

值得注意的是,合肥美的购买理财产品一事发生在2016年3月,美的方面发现问题并报案发生在2016年5月,距今均已超过一年时间。但记者注意到,美的方面此前并未就此事进行公告。

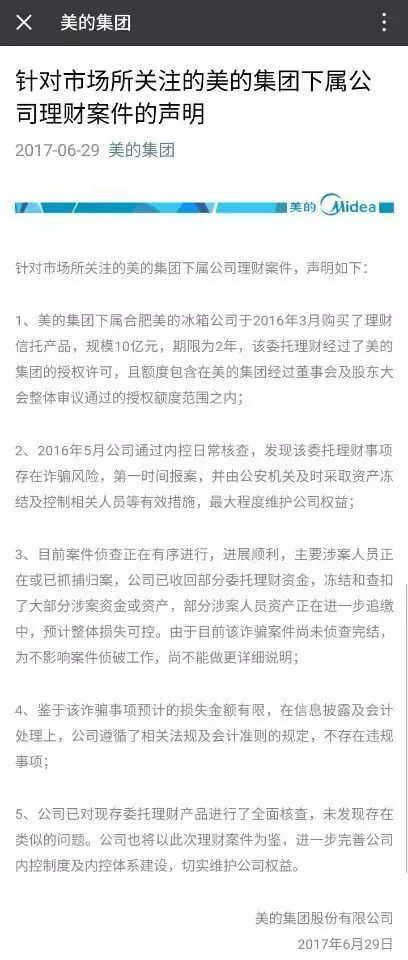

对此,美的集团6月29日通过官方微信公众号进行了回应。美的在声明中表示,“鉴于该诈骗事项预计的损失金额有限,在信息披露及会计处理上,公司遵循了相关法规及会计准则的规定,不存在违规事项。”

▲美的发布的声明

上海明伦律师事务所王智斌律师在接受记者采访时表示,上市公司理财遭遇“诈骗”的案例并不多。

至于是否需要公告披露,王智斌表示,具体要看涉案金额占公司最近一期经审计净利润、净资产、总资产的比例,“超过以上任何一个财务指标10%即属于重大诉讼,需要披露。如果不超过,则不属于强制披露的范围。但基于对投资者负责的态度,上市公司是可以主动披露的。”

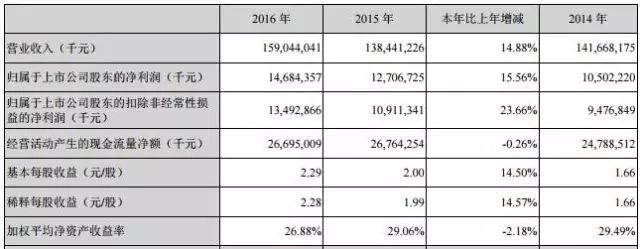

据了解,截至2016年末,美的集团总资产为1706亿元,归属上市公司股东净资产为611.27亿元,实现净利润为146.84亿元。

▲图片截自美的2016年年报

▲图片截自美的2016年年报

根据记者在深交所网站查询到的《深圳证券交易所股票上市规则(2014年修订)》11.1.1项规定,上市公司发生的重大诉讼、仲裁事项涉及金额占公司最近一期经审计净资产绝对值10%以上,且绝对金额超过1000万元的,应当及时披露。

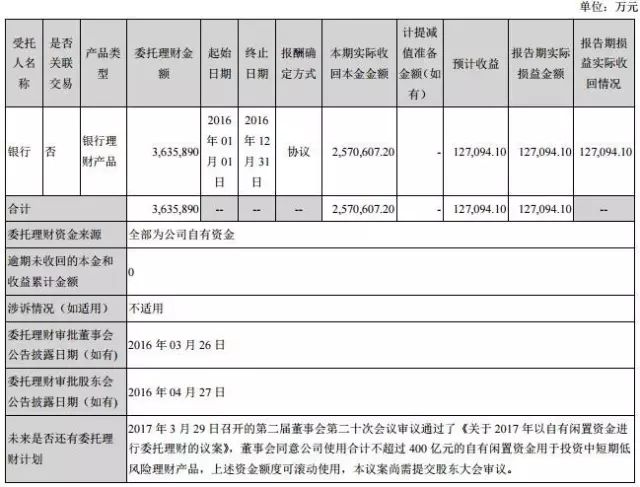

此外,记者注意到,美的集团用于理财的资金规模多达数百亿元,且类型为银行理财产品。比如,美的集团2016年年报显示,报告期内委托理财金额达363.59亿元,理财产品类型为银行理财产品,报告期内实际收回本金257.06亿元,公司实际收回投资收益为12.71亿元。

▲图片截自美的2016年年报

值得一提的是,美的集团在昨日的声明中表示,公司已对现存委托理财产品进行了全面核查,未发现存在类似的问题。公司将以此次理财案件为鉴,进一步完善公司内控制度及内控体系建设,切实维护公司权益。

中央财经大学金融学院教授、银行业研究中心主任郭田勇在接受记者采访时表示,像美的这种遭遇“银行以前多次发生过,就是内部人私印‘萝卜章’,是银行内部管理的一些问题。”

郭田勇指出,企业确实也要提高辨识能力,当然监管要跟上,银行的管理水平要提高。现在银监会在搞一个银行理财产品的平台,正规的理财产品全部要在上面登记。另外,郭田勇指出,正常情况下,银行不能为资管计划开具兜底函。

此外,在上述7亿元理财资金遭遇“骗局”几乎同一时间,美的集团另有3亿元理财资金遭遇了相似的情况,涉案银行为“重庆银行贵阳分行”。也就是说,美的集团遭遇“骗局”的理财资金达10亿元。

银行告银行

据《财经》杂志报道称,兴业银行杭州分行把建行咸宁分行告上了法庭,原因是兴业银行买到了10个亿的假理财产品。

你没看错,就是银行告银行。

2015年,兴业银行杭州分行金融事业部的员工,通过东吴证券购买了10亿元建行咸宁分行的理财产品,本应于2017年4月21日连本带息兑付。

距到期还有1个月,建行咸宁分行潜山支行行长肖俊突然被公安部门控制。