2016年10月

【完整版之前未公开推送过】

制造业,尤其是重工业的制造业,受经济周期波动的影响是巨大的。经济周期的兴衰,往往会对这类公司形成很大的伤害。经济上升周期,这类公司建设了庞大的产能;当经济进入下降周期,需求下降,这类公司的产能利用率迅速下降,与此同时,毛利率下降,而费用居高不下,往往会产生巨额亏损。

这些似乎是制造业尤其是重工业制造业的宿命。但是,却有这样一家公司摆脱了这种宿命式的结局。它就是Precision Castparts。

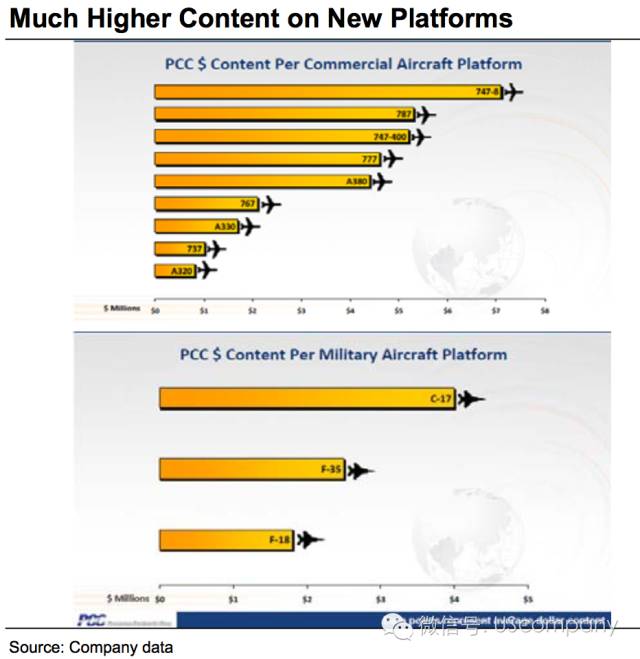

也许你并不了解Precision Castparts,但是你却可以在乘坐飞机时看到Precision Castparts的产品。Precision Castparts的产品被用在各种大飞机的发动机、机翼以及各种连接部位。

PCP的铸件产品和锻件产品以及连接件在民用航空器和军用航空器上广泛应用,公司大客户包括GE、波音等。

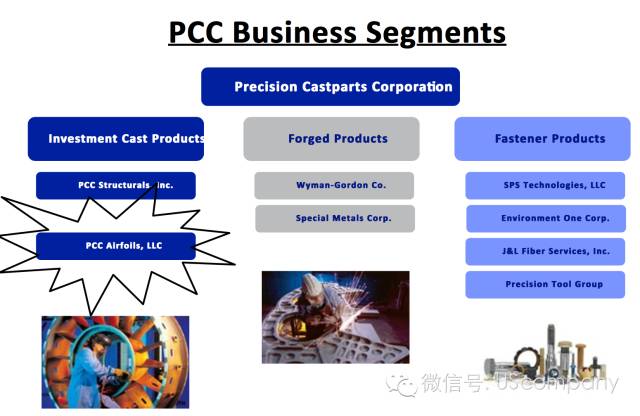

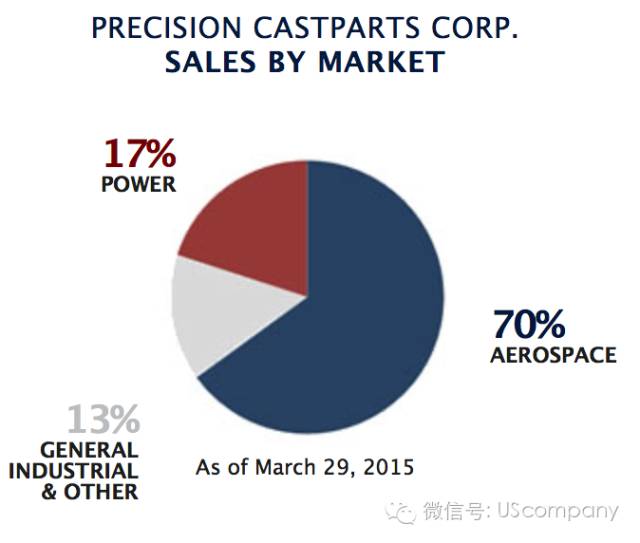

创始于1953年的Precision Castparts Corp(以下简称PCP或者精密铸件)是熔模铸件、锻件、高性能合金以及紧固件、金属部件的领先厂商,位于Oregon州的Portland地区,其产品广泛应用于航空、国防、发电以及工业领域。PCP在2015财年的收入超过100亿美元,其业务部门主要包括:精密铸件产品(占25%的收入)、精密锻件产品(占43%的收入)以及飞机机身产品 (占32%的收入)。终端市场来看,公司收入约70%来自航空相关行业,17%来自发电行业,13%来自于工业部门。

PCP的业务部门

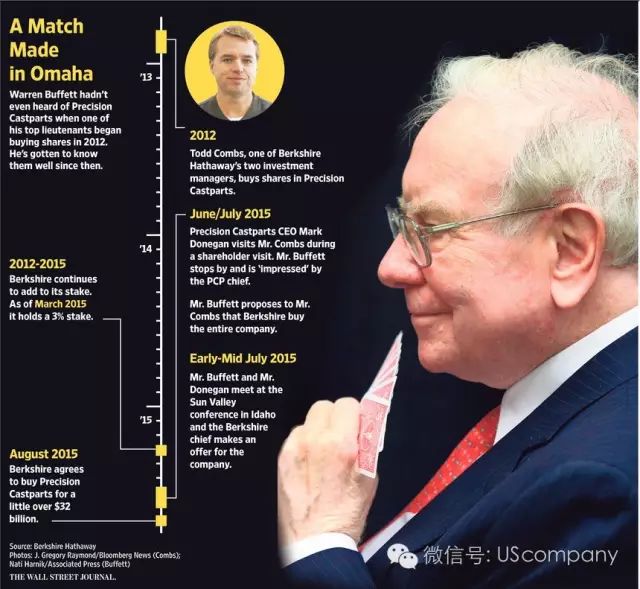

现在的PCP已经是巴菲特的伯克夏旗下的子公司。2015年底,伯克夏对PCP发起了要约收购并于2016年初完成。事实上,巴菲特知道PCP已经是2012年的事情,这起源于伯克夏的一位基金经理持续买入PCP的股票。据说巴菲特在随后的2015年见过PCP的CEO Donegan之后便很快决定要收购PCP。

1989年,公司在纽约交易所挂牌,股票代码PCP。如果从1989年初算起,公司股票累计上涨了54.39倍(如果从1978年有交易数据算起,公司股价累计上涨幅度超过1600倍)。2000年来公司股票涨幅为约37倍。公司股票历史上最长的一次下跌是2007年到2009年,从150多美元下跌至09年3月份的约49美元。在2000年到2002年公司股票也经历过一次巨大波动,2001年5月股价约24美元,随后下跌至当年的低点9美元左右,尽管在2002年反弹到18.6美元左右,当年依然下跌到8.8美元附近,之后开始了数年的上涨。

PCP的股价:自1978年算起,涨幅1609倍!

PCP的股价:自2000年算起,涨幅35倍!

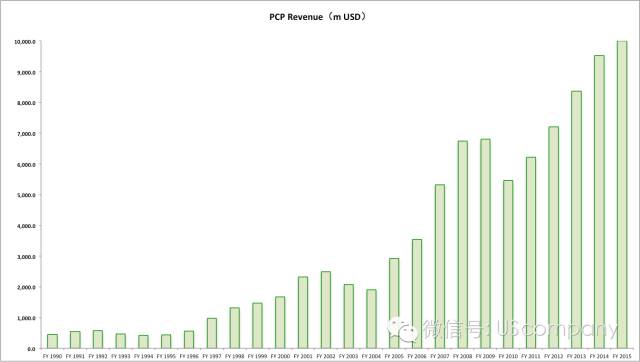

支撑PCP股价持续上涨的当然是公司的基本面。PCP通过收购以及内生增长实现了收入的持续增长。更为关键的是,PCP有效提升了毛利率水平。并且,实现了运营利率从1990年的8%持续攀升到2015年的25%左右的水平!

Precision Castparts的收入历史:历经航空业的几次兴衰,公司的收入始终不断增长

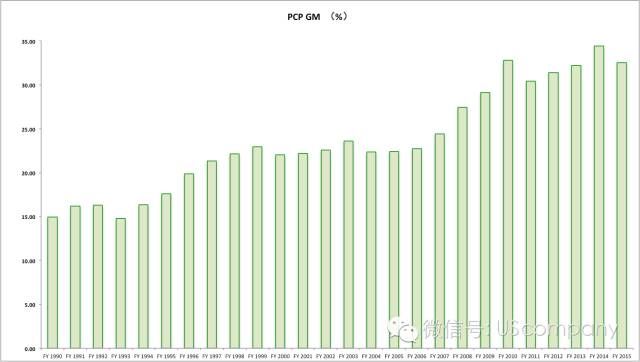

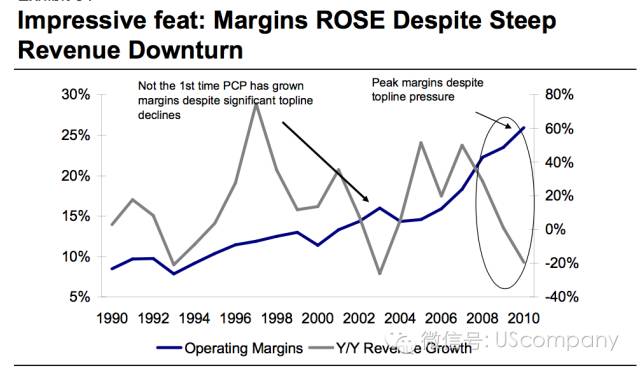

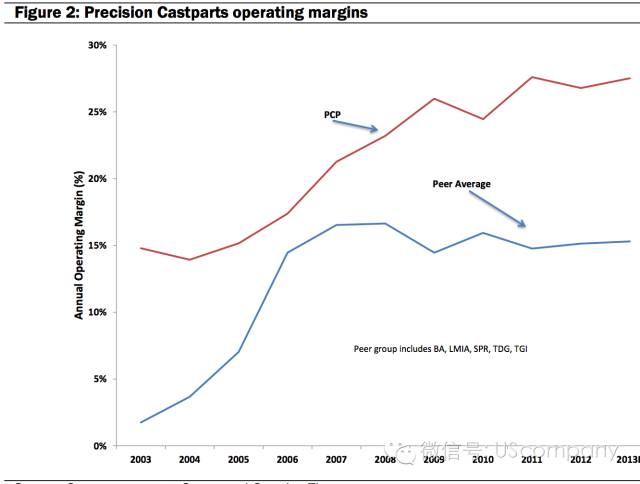

更为可怕的是,在美国经济衰退的周期中,PCP的收入也出现了阶段性的下降,但是PCP依然有效保持了毛利率的稳定,有效保持了运营利润率的稳定。并且,和竞争对手比起来,PCP保持了远高于主要竞争对手的运营利润率水平。

Precision Castparts的毛利率:经历2000年和2008年的衰退,公司的毛利率依然不断增长

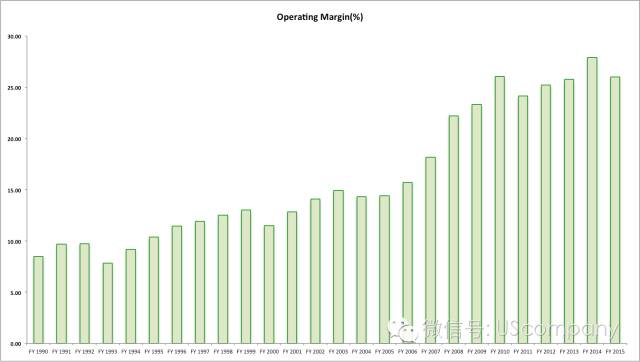

Precision Castparts的运营利润率:2000年和2008年的衰退,公司的OpM依然不断增长,从90年的8%大幅增长至2014年的26%左右的水平。这种增长几乎找不到先例

Precision Castparts的净利率水平

PCP的OpM奇迹:在2000-2003年和2008-2010年的下降周期中,PCP的OpM依然保持上升

PCP过去25年的财务数字表现,完全打破了传统制造业的固有规律,堪称典范。将PCP称之为制造业的巅峰企业,毫不为过。难怪巴菲特在知道PCP之后很快决定将之收入囊中。顺便提一句,PCP也是伯克夏近年来来最大的一笔收购。

那么,PCP又是如何成功的呢?

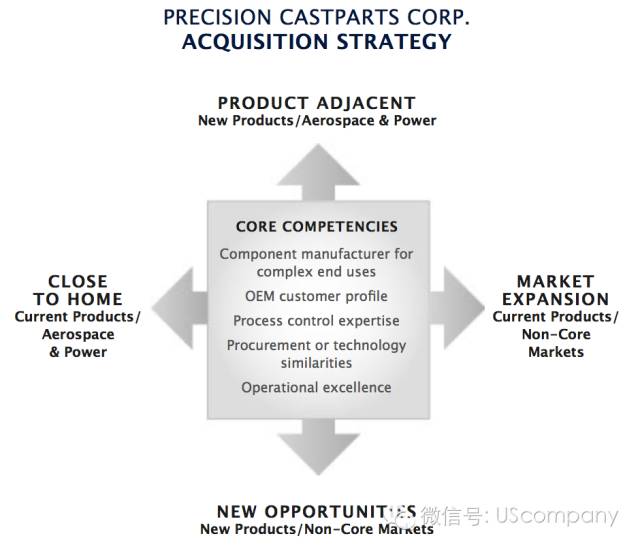

成功的对外并购是PCP胜出的重要因素。

PCP有着卓越的收购整合历史,通过收购提高毛利率,通过收购实现收入增长。其有选择的收购策略,要么是寻找垂直的整合机会,要么是通过收购(以补充现有能力的角度或者补充现有客户的角度)介入临近(adjacent)市场。

PCP的收购策略

1990年代,公司进行了多项收购,包括Advanced Forming Technology、ACC Electronics、Quamco、Astro Punch以及Olofsson corp。1997年公司收购了J&L Fiber Service、Pittler Maschinenfabrik GmbH以及Schlosser Casting Company。1999年5月,以7.8亿美元的代价收购了Wyman-Gordon。2003年8月,以7.29亿美元收购SPS Technologies公司。2006年以5.48亿收购的Special Metals,让公司成为高级镍合金的领先供应商。2011年7月,公司以9亿美元收购Primus International Inc.,该公司给波音和空客配套提供飞机配件。2012年5月,公司收购Centra Industries,该公司的客户包括波音、洛克希德马丁、Northrop Grumman、Spirit Aerosystems、富士重工以及Bombardier。2012年10月,公司收购Texas Honing。随后在11月,公司以29亿美元收购Titanium Metals(股票代码TIE)。

从历史收购来看,公司的出价一般不高于1倍的EV/SALES,不高于10倍的EV/EBITDA。PCP经常能够以极低的EBITDA倍数和收入倍数来收购,意味着公司有能力挑选那些盈利能力被压抑的标的公司,通过购买后的整合提升它们的盈利能力。通常,管理层收购的对象都有着较大的成长空间。公司对外收购对象主要有以下特征:拥有关键应用领域的复杂件制造工艺和技术;拥有OEM的合作关系,能够扩展到相应的产品中;关键的制造工艺和技术;卓越的科技;管理较差,存在极大改善空间。

优秀的管理能力是PCP最核心的力量。这似乎也是巴菲特最看重的因素。

PCP历史上只有三位领导人,均同时出任董事会主席和CEO,分别是ED Cooley、Bill McCormick和Mark Donegan。

Ed Cooley时代

Ed Cooley

在1949年Oregon Saw Chain的所有者及主席Joseph Cox开始着手创办熔模铸件这项新业务的时候,其助手Ed Cooley便开始专注于这项新业务。这项新的尝试后来证明很成功,1953年春季,熔模铸件业务单独分拆,成立了一家新公司,取名为Precision Castparts。3年后,Cooley和另两位所有者依据Oregon州法律成立了该公司。

公司成立后,在制作更大规格的结构化铸件方面积极努力。1962年公司购置了可以制作重达1000磅的真空熔炉。这确立了领先优势并因此获得了很多大型客机引擎的制造合同。1967年公司获得GE的合同,开始为TF39引擎配套。TF39是一款为美国空军C5银河重型军事运输机配套的引擎。之后很快普惠和公司签订供应合同,PCP进入普惠的JT9D商用引擎的供应商,负责提供大型结构化铸件。

1968年PCP成为公众公司。与此同时,公司在已经掌握镍合金和不锈钢合金的基础上积极尝试钛材合金铸件的制造。并因此努力,PCP很快成为全球领先的钛材合金铸件厂商。

收购成为这一阶段的增长动力之一。公司最早于1985年收购了法国一家钛材加工厂。1986年从TRW手中收购了airfoils业务,该项业务是全球领先的生产飞机发动机所需的耐高温的熔模铸件叶片和叶轮。

Bill McCormick时代

Bill McCormick

Bill于1985年加入公司,Bill来自通用电气,在PCP先后担任了首席运营官等职务。在他加入PCP没多久,他邀请同样来自通用电气的Mark Donegan加入了PCP。Donegan加入公司后,担任Portland熔模铸件业务的监管员。Bill在航空业很低迷的背景下出任的公司CEO,公司董事会因此开始研究公司能否开展其他业务,平滑航空业波动的影响。正是这种理念导致了1995年后的一系列收购。然而此后进行的这类收购和公司的核心战略并不符合。

这一时期公司有两项重大决策影响深远。McCormick对行业有着远见卓识,把公司在飞机制造领域的翼型技术(airfoil)扩展到工业汽轮机领域,极大的满足了工业用户的诉求。1995年公司进入工业汽轮机领域,到2001年便占据了50%的市场份额。对Wyman-Gordon这家全世界最知名的航空锻造公司的收购也是McCormick时代完成的。W-G的收购极大的提高了公司的产品系列以及对客户的价值。

McCormick建立了一整套针对单个制造流程的指标,这套指标体系可以以每日来考核看是否能够完成预算计划,并能够实现一个季度一个季度的成本缩减控制。在每个季度,McCormick都参观每个工厂,根据这些指标来评估他们的进展。这套对于PCP成功非常关键的流程,使得PCP成为最低成本的制造商以及成为任何收购过来的业务进行快速提效的利器。

Mark Donegan时代

Mark Donegan与巴菲特

公司现任CEO为Mark Donegan,同时为公司董事会主席。Donegan于1985年从通用电气加入到PCP,在公司已经31年,2003年8月起任公司董事会兼CEO,超过10年时间。

1985年Donegan加入公司后在Portland任职质检员。公司后续的收购,派Donegan前往到克利夫兰地区负责一个小型的陶瓷工厂。在1990年左右,他返回Portland并领导了铸模业务,致力于降低成本,减少交货期,增强与客户的关系。在1999年完成对W-G收购后,Donegan前往麻省把一个濒临倒闭的业务扭转乾坤,成为一项很关键的盈利能力强大的业务部门。

2001年Donegan被提拔为公司COO,随后两年,他分别就任公司CEO和董事会主席。这时恰是航空业的另一个低迷期。Donegan认为这是一个机遇期。他基于对公司能够持续不断降低成本的深刻认知,大胆向航空业的客户推广不断降低的价格(换取)更长期的合同,并以此赢得更大的市场份额。在2003年这项举措被证明为行之有效,公司开始获得大批重要合同。当这批合同开始交付时,航空业的上升期出现了,公司的收入扶摇直上!

在关注公司每日生产的纪律之外,Donegan也关注那些符合公司核心竞争力的战略性收购。在2003年底,公司收购了SPS科技公司,这是一家用于关键航空领域的紧固件制造商。和W-G一样,SPS科技成为了一个全新的业务领域。

2006年对Special金属的收购让公司的锻造业务拥有了镍合金制造能力。在收购special金属之前,W-G从外部购买镍合金,收购之后,70%以上的镍合金从special金属公司采购。同时,这项收购带来了以前从未涉足的油井钻探、化学品运输以及工业处理等领域的客户。

Donegan逐项审视了公司内部资产,发掘进入新领域的机会。把W-G公司制造长距离无缝钢管的能力应用于火电厂就是个典型的例子。

Donegan对于生产流程的管理具有很强的能力,他经常在全球各地的工厂视察生产线。公司对于成本的控制非常严格,逐月给出目标。管理层严密监控每个工厂的产出率、生产效率、投入产出比、废料/边角料的再利用。因此,用传统的统计方法便可看出管理的效果,单位员工的收入、每平方英尺产生的收入等指标。在2010年公司收入下降19%,但是,单个员工产生的收入比前一个周期的顶部还高出63%,每平方英尺的收入高出26%。

PCP在边角废料的重新利用方面非常擅长。Revert management,指的是制造过程中的副产品(byproducts)重新溶解并再利用。公司在每个部门,每个子公司都这样做,因此做到了低成本,并增加了收入来源。

严格的财务纪律也是PCP成功的重要因素。

PCP历史上的自由现金流与净利润的比重基本在100%以上。公司严格控制资本开支,同时严格控制运营资本(working capital)。公司ROIC一直保持在平均13%以上,几乎全部高于融资成本。PCP的EBIT margin高达26.8%,远高于同行业平均的13.9%的水平。

PCP的历史可以看出,不管收入如何波动,公司毛利率可以稳定并攀升。

PCP的OpM显著高于同行

创新及极其突出的

行业整合能力也是公司成功的重要因素。

通过一系列对外收购和整合,在大型商用飞机领域,PCP拥有高达75%的熔模铸造市场份额,高达80%以上的锻造件份额,45%的关键紧固件市场份额。

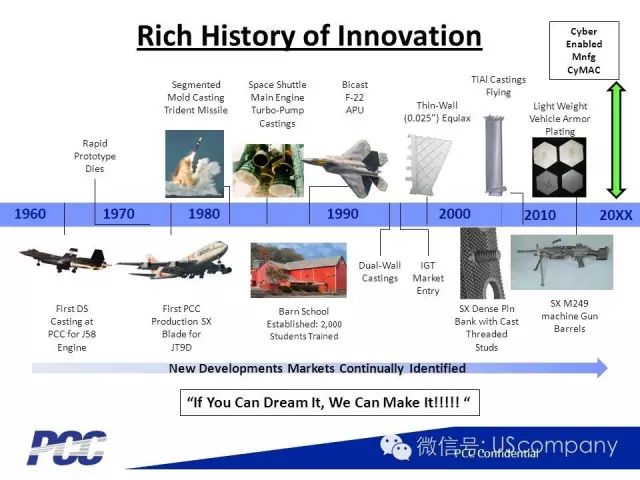

创新一直伴随着PCP的发展历史。某种程度上,PCP就是高科技企业

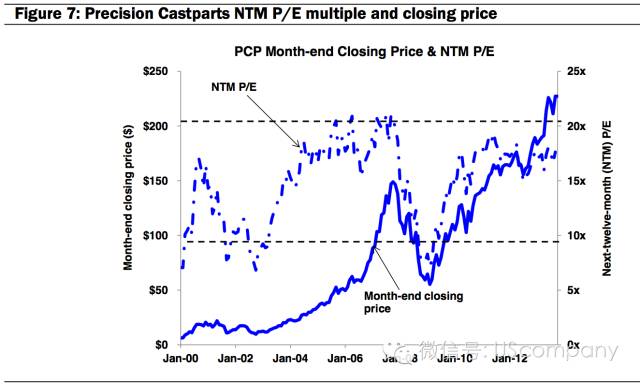

PCP股价波动规律:

2000年来,公司未来12个月(NTM)的的市盈率基本在8-10之间。从历史数据来看,2001年左右,公司PE达到15倍,后下滑到2002-2003年上半年的10倍以下,主要原因为2002年收入增幅仅为7.9%,2003年收入下滑26%,同期毛利润增幅分别为10%和-24%;自2004年开始,公司收入连续增长到2008年,公司PE从不到8倍上升到2005年底的20倍左右,一直持续到2008年年初。随后随着市场下跌在2009年收缩到不足10倍。2004年到2008年初,是公司股票上涨幅度较快的阶段,收入和净利润大幅增长,估值提升,共同作用。