【报告导读】

圆通产能投放持续稳定,若能转化为成本效率的提升,将产生较大超预期,迎来份额的回升与股价的修复。

【投资要点】

1. 首次覆盖,给予增持评级。

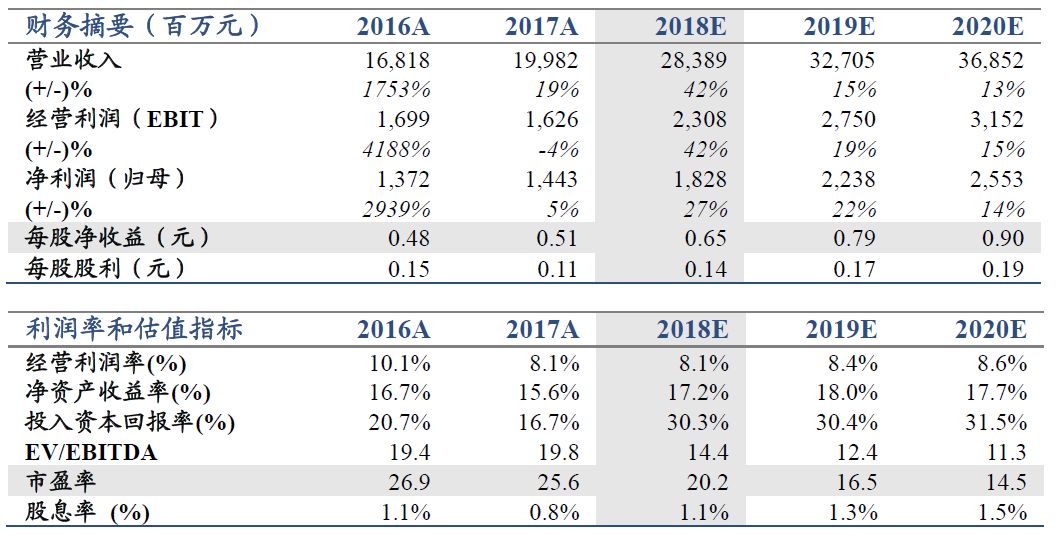

圆通速递正从2017年以来的冲击中恢复,能否重拾市场份额,取决于管理层改善成本效率的实际效果。2018上半年,单件运输成本已下降9.3%,随着下半年车辆、自动化设备的陆续投放,我们预期公司单件成本会持续下行,预计2018-20年EPS 0.65/0.79/0.90元。按照PE与PB 两种估值方法,目标价14.36元,首次覆盖,给予增持评级。

2. 电商快递,胜负未分。

电商快递正处中高速增长时期,类似于春秋后期,战国未至。现阶段,企业间的成本效率差异由管理差异与投资差异带来,规模尚未大幅分化,胜负未分。格局的变化取决于领先企业何时将短期优势转换为规模壁垒。

3. 投资稳定,效率失优。

上市两年,圆通一方面继续大胆的创新实践,投资飞机与B网;另一方面持续投放长期产能,购买土地、建设转运中心。但公司过去两年在设备、车辆投资以及精细化管理方面暂失优势,在行业由跑马圈地的高增速时期步入中速增长时期之际,逐渐从第一名变为第三名,失去领先地位。

4. 圆通复兴,迫在眉睫。

若未来两年行业增速大幅下行,行业竞争加剧,高成本将是极大的劣势。圆通上半年成本已初步下行,投资者可抛弃过去两年形成的成见,观察管理层的决心与执行力。

5. 风险提示。

行业增速骤降;行业竞争急速加剧;网点出现不稳定因素;与阿里巴巴的关系产生突变;竞争格局出现意外变化。

目录

1. 电商快递:春秋末期,胜负未分

2. 圆通:上市两年的得与失

2.1. 创新,敢为人先

2.2. 投资,注重长期

2.3. 效率,暂失优势

3. 当务之急:改善成本效率

3.1. 紧迫性:未来两年是必须珍惜的时间窗口

3.2. 重要性:成本效率改变带来巨大盈利弹性

4. 首次覆盖,评级增持

4.1. 增速初步恢复

4.2. 成本初步下行

4.3. 目标价14.36元,增持评级

5. 风险因素

5.1. 行业增速骤变

5.2. 网点出现不稳定因素

5.3. 阿里与菜鸟

5.4. 竞争格局的意外变化

【报告正文】

2018-2019年,将是圆通速递上市以来最为关键的两年。

十三年前,圆通成为第一家与淘宝网合作的快递企业;十年后的2015年,圆通超越申通,业务量排名第一。拥有创新基因、敢为人先的圆通曾经是电商快递的王者。

在产业发展的不同时段,企业所需的竞争优势是不同的。上市两年内,圆通更加注重对长期资产的投资,而行业的发展阶段则对电商快递企业的成本效率提出了更高的要求。

行业尚处于春秋后期,战国未至。未来两年,将是公司管理层执行力的重要考验时期。圆通若能够在成本效率方面显著改进,将产生较大超预期,迎来份额的回升与估值的修复。

1. 电商快递:春秋末期,胜负未分

在国君交运行业报告

《电商快递的春秋与战国——快递进化论初探之二》

中,我们对以“通达系”为代表的电商快递的商业模式、竞争优势、发展阶段进行了详细探讨。

主要结论如下:

1. 以“通达系”为代表的电商快递与以顺丰为代表的商务快递商业模式泾渭分明,电商快递行业并不会简单复制商务快递的发展历史与演化逻辑。

2. 基于“两低一高”(低安全敏感、低时效敏感、高价格敏感)的需求属性,电商快递的商业模式,体现为对规模经济和成本效率的极致追求,类似于零售界的Costco,用“高周转、低成本”获得竞争优势,用极大的规模差获得竞争壁垒。

3. 电商快递的竞争,价格战只是表象,本质上是成本效率的竞争。成本效率的领先,短期看管理,中期看投资,长期看规模。

4. 我们将电商快递的发展分为两个阶段:春秋和战国。当下行业正处于春秋末期:五强跑马圈地已完成(2017年,中通、韵达、圆通、申通、百世合计占行业业务量60%),而五强之间难言胜负(2017年,第一名中通与第五名百世份额仅相差6%),是各自苦练内功,迎接战国(行业低增速时期)的关键时期。

5. 现阶段,企业间的成本效率差异由管理差异与投资差异带来。未来行业是强者恒强还是你追我赶,关键是看:1. 暂时领先的企业,是否能将中期与短期的管理、投资优势转化为长期的规模优势;2.暂时落后的企业能否在管理、投资方面奋进赶超。

在“高周转、低成本”商业模式下,对竞争优势理解最深刻、有最强大执行力的公司将在胜负未分的战局中逐渐领先。

2.

圆通:上市两年的得与失

圆通是一家具有创新基因、敢为人先的公司。

上市两年,圆通一方面继续大胆的创新实践,另一方面注重对长期资源的投资。

但公司在精细化管理、成本效率方面暂失优势,在日益激烈的行业竞争中,逐渐成为行业第三名。

2

.1. 创新,敢为人先

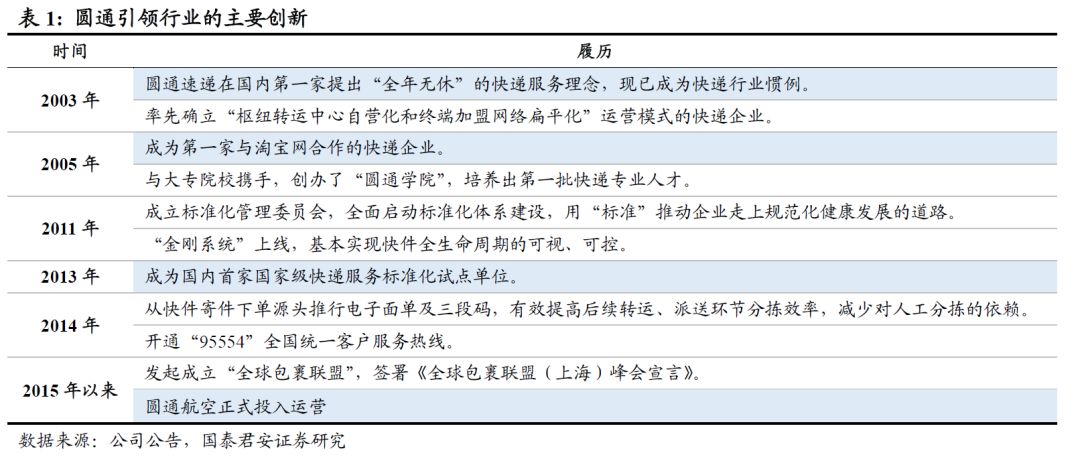

历史上看,圆通在很多方面,敢为人先、大胆尝试,拥有创新基因。

上市后,圆通的创新步伐并未停止。主要体现在两方面:

1. 自有航空公司

2015年10月,公司全资子公司圆通航空正式开航运营,公司成为国内仅有的两家拥有自有航空公司的民营快递企业之一。截至2018年上半年,公司自有机队数量已达12架,已实际投入运营的飞机9架。

2. B网承诺达(城市高频配送直营网络)

经过约2年的筹备,圆通B网承诺达在2018年7月正式官网上线,这是在原来“A网(原有快递加盟网络)”的产品以外,针对商务件、个人散件以及高附加值需求产品,搭建的城市高频配送体系。

以上两项创新都是需要较高初始投入的尝试,从这两项创新来看,圆通是上市电商快递企业中创新尝试最为大胆的企业。

2.2. 投资,注重长期

快递的三个经典环节“仓、干、配”中,加盟制快递公司总部负责大部分转运中心操作与干线运输(仓、干),末端加盟商负责快递收派(配)。

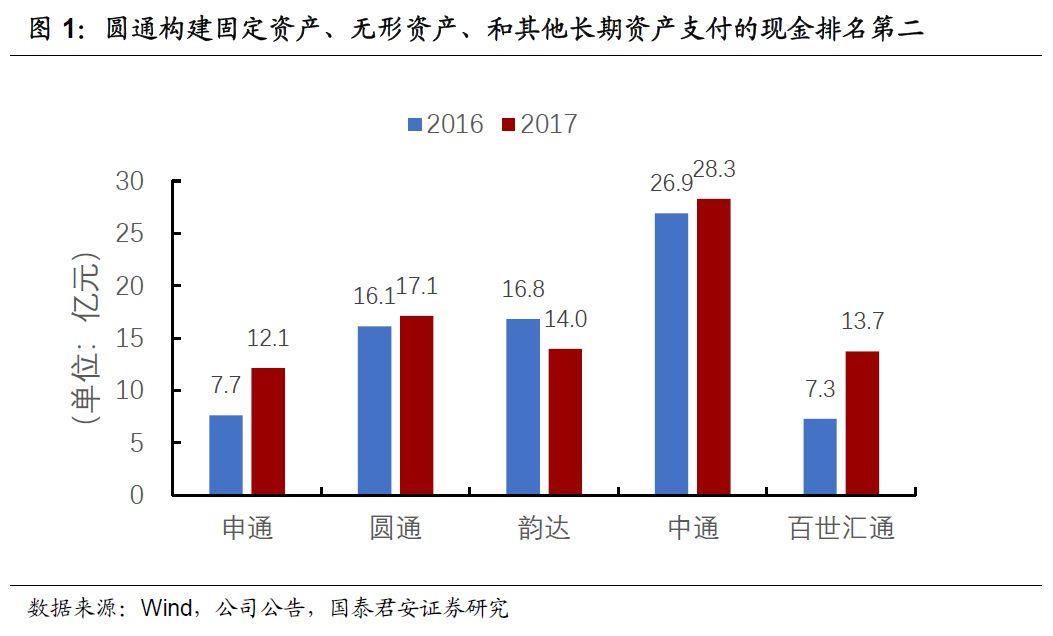

圆通在上市后的两年中,总部的资本开支和整体投入并不落后。

比较快递公司上市两年来“构建固定资产、无形资产、和其他长期资产支付的现金流”,圆通两年排名第二,仅次于中通。

这些现金流,有两大投向:1. 购地建房;2.投入车辆、设备、信息化。

我们把快递公司在土地、转运中心建设方面的投资理解为提升产能稳定性、改善长期成本效率的投入;把在车辆、自动化设备、信息化方面的投资理解为改善短期成本效率的投入。

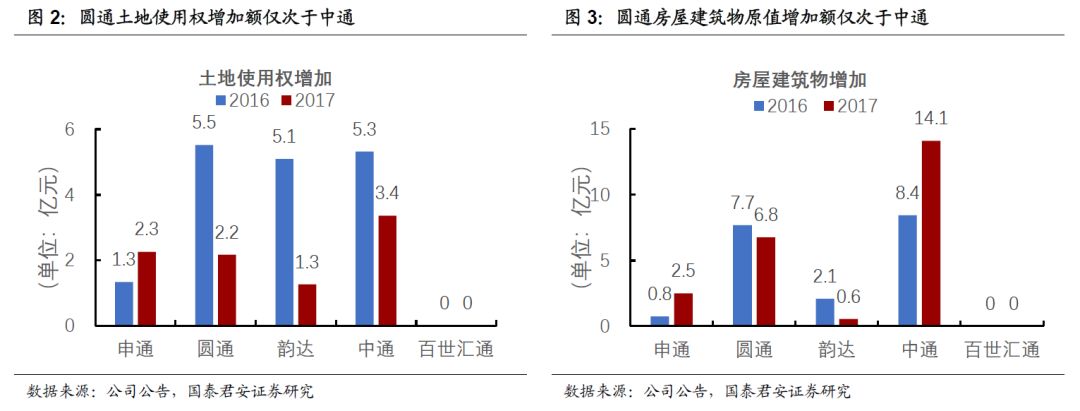

圆通比较注重维持产能稳定性的投入,在购地建房方面的投入处于领先地位,仅次于中通。

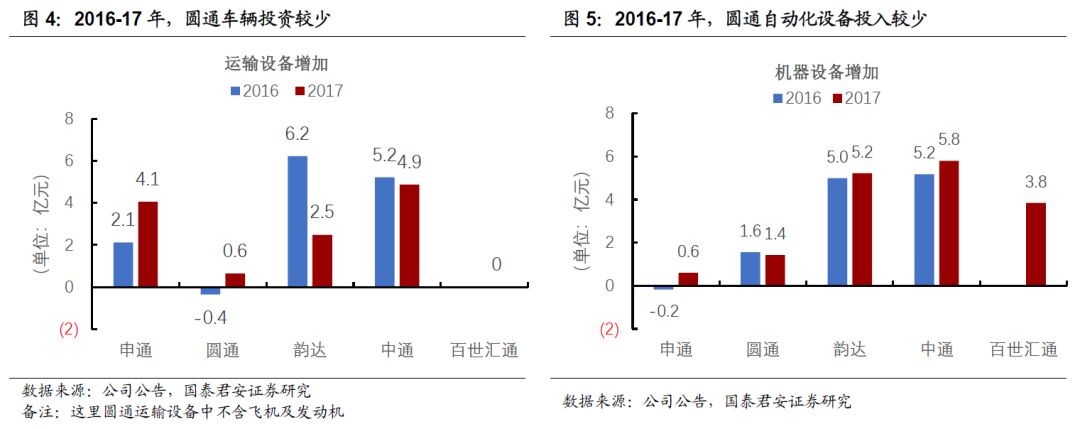

但圆通过去两年在车辆、自动化方面的投入较少。2016-2017年,公司几乎没有购买自有车辆,在自动化机器设备方面的投资,累计只有中通的27%。

综合来看,在上市后的两年中,圆通整体投资水平较高。其中更注重投资土地、转运中心等长期资产,而在车辆、自动化等方面的投资较少。

2.3. 效率,暂失优势

圆通的创新尝试与长期资产的投资与或许在未来会体现出其应有的价值。而在当下阶段,成本与效率方面,圆通暂时并未获得优势。

1. 成本表现

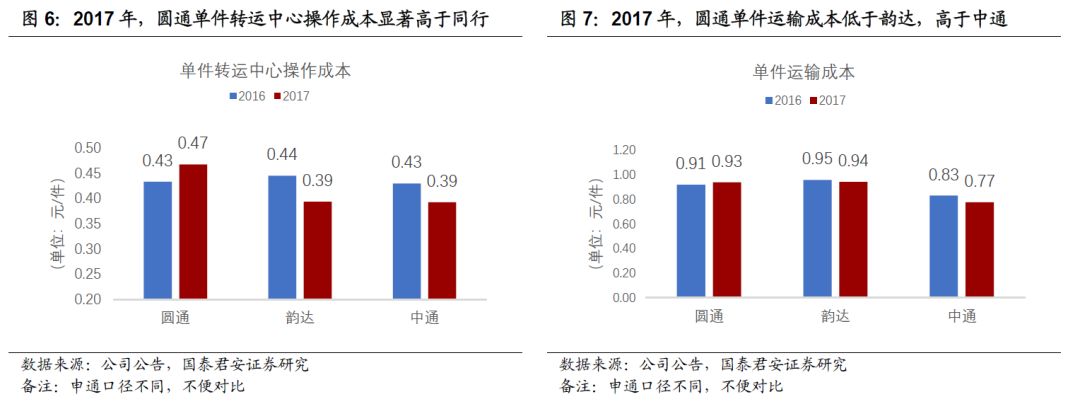

快递公司上市部分的成本主要有三大块:面单成本、中转成本、派送成本,其中最能体现总部成本控制的是中转成本。

中转成本主要是两方面:转运中心操作成本、运输成本。

2017年,圆通的单件转运中心操作成本显著高于中通和韵达,单件运输成本高于中通,与韵达相近。

2. 加盟商管理

如何用较低的投入,激励加盟商与总部同建共享,是管理效率的重要体现。

圆通2016年底相关价格政策调整未达预期,导致2017年年初个别网点经营不稳定、快件滞留,对公司经营造成了短期负面影响。