有媒体曾这样评价:和那些投行、金融背景的投资人相比,作曲家出身的张野有些不擅言辞,但这并不妨碍由他创办的投资机构——青山资本在短短三年里以黑马的姿态迅速进入人们的视线,并一路杀进国内一线天使投资机构。这位80后投资人多数时间都在「倾听」,他用这种方式保持冷静和独立思考,从而换取商业投资的极大成功概率。

下面分享张野先生的一篇文章,他用很浅显的言语将自己这几年做投资的心得感悟和盘托出。文中,他的一些观点颇为独到且有趣,给投投带来了很多新思考。你不妨也读一读,看看有没有启发。

01 投资是一场概率游戏

投资这个概念很大。投资的行为也可以分为很多种,有股票、债权、外汇等等。天使投资和VC有一个非常大的区别,绝大部分VC的投资行为是在规避小概率系统性风险基础上,追求一个相对高额的收益。天使投资或者早期VC恰恰相反,我们在追求小概率成功事件。

早期投资成功概率有多少?也许早期投资的成功概率只有5%,或者10%。

也就是,当我们做了投资决策投创业者一笔钱时,要清楚地知道这个项目所能产生现金回报的可能性一般不会超过10%。换句话说,投的那一瞬间就会知道,这个钱有90%的可能性会打水漂。

这样的投资行为在其他行业是很少存在的,天使投资是一种完全特殊的投资方式,不去规避大概率的风险,而是追求小概率事件。基于此,我觉得概率很重要。天使投资或者VC最终是一个概率游戏,大家比的是在这个概率里面自己能否做得更好而已。

从数据看来,从2010年到现在,创业公司总量应该在160万左右,如果你想看到所有的创业公司,按照见一个创业者用10分钟,一天24小时都搭进去,大概都需要30年才能看完。正是因为大家都不可能看完市场上所有的项目,在这个前提下,我们只能看到市场上一部分项目,那么问题来了,如何才能让自己的效率最大化,尽可能接触到更多优质的创业者呢?

假设现在有两波人,一波是男生,一波女生,你的时间和精力只能够见到其中的一波人,你会见哪一波人?我想大部分人会选择见男生,为什么?不是说女生创业不行,而是通过过往的数据或者历史可以看到男生成为企业家的概率相对大一些,这是概率。

假如还是两波人,一波人是25-45岁之间,另外一波人是25岁以下到45岁以上的,你想见哪一波人?我想,大部分人会选择25-45岁之间这波人,因为历史上这个年龄段创业成功的概率更高。

因为时间有限,所以你应该要让自己的时间最高效利用。我们之所以要讲概率,因为概率会优化你的时间,提升你的效率,最终让自己得到一个相对不错的回报,在我看来这是天使投资和VC投资本质上的逻辑。

02 从双S曲线的迭代中寻找机会

每个机构,每个投资人都有自己内核的投资逻辑,基于自己的逻辑做一些判断。我分享下我的判断标准。天使投资比较模糊,没有特别能量化的数据和方法。

我认为,早期投资就是要在行业、产业变革当中寻找机会。行业变革,很好理解,近些年来颠覆性的企业都给我们非常直观的印象。我讲一个小故事,小区里有一对老夫妇开一个便利店,开了十几年,以此为生。最近五年,他发现他的生意不断地变差,营业额越来越少。他想,为什么这样?他第一个反应肯定是这个小区里面又开了很多杂货铺抢了他的生意,但是发现并没有,还是只有他一家。那为什么他的生意会越来越差呢?

他想不到,他的竞争对手或者是导致他生意变差的是网络电商,像淘宝、京东,甚至爱鲜蜂之类的社区服务公司。就像两个巨人在赛跑,被踩死的蚂蚁根本不知道巨人眼里没有他,巨人眼里是另外一个巨人,蚂蚁只是被顺路毁掉的,这是行业变革所带来的影响。

从过往几十年的发展来看,互联网和移动互联网的技术进步驱动创业和投资的热潮。每一波大的技术革新都会带来一波浪潮,并成长出一波大公司。过往十几年,随着科技进步带来的相关产业、行业变化,投资机构可以在其中寻找很多投资机会,创业过程中出现了很多很大的企业,投资机构也获得了不错的回报。

往早一点说,最初1999年前后的创业浪潮,来自于互联网技术的发展,也诞生了腾讯、阿里巴巴、新浪、搜狐等公司;到了2005年前后,互联网技术相对完善后,有了京东、58同城等在电商、信息对接等垂直细分领域公司;随后,3G、4G时代到来,迎来了2011-2012年的创业浪潮,这一波浪潮源于移动互联网的发展,诞生了如微信、滴滴、今日头条等纯移动互联网基因的公司。

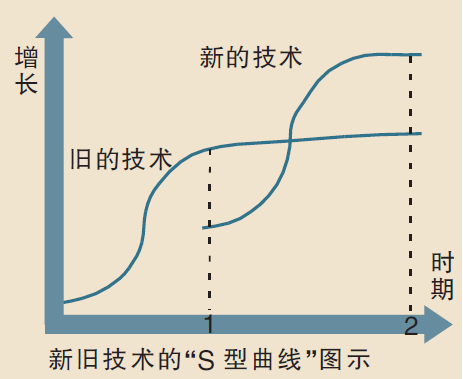

经济学上有个「S型曲线」理论。简单说,「S型曲线」是指每一种技术的增长都是一条条独立的「S型曲线」,一个技术在导入期技术进步比较缓慢,一旦进入成长期就会呈现指数型增长,但是技术进入成熟期就走向曲线顶端,会出现增长率放缓、动力缺乏的问题。这个时候,会有新的技术在下方蓬勃发展,形成新的「S型曲线」,最终超越传统技术。新旧技术的转换更迭,共同推动形成技术不断进步的高峰,从而带动新经济的发展。

创业投资也是一样,是在S曲线的迭代发展中寻找创业和投资机会。但是,去年和今年的情况比较特殊,各种情况叠在一起,也出现了「资本寒冬」。

「双S曲线」的一个重要标志是非线性,非连续的。过往十几年,互联网从无到有,从有到丰富,互联网过渡到移动互联网,一直存在着大量的人口和流量红利。最近两年,红利消失,互联网走向「下半场」之后,2015年到2016年,就出现了一个原有的高增长S型曲线增长乏力,新S型曲线尚未崛起的Gap期,这就会带来两方面的问题。

一方面,从2011年开始的移动互联网高速发展带来的基于互联网基础设施带来的创业和投资机会基本饱和,人口和流量红利逐渐消失,无论是移动社交、娱乐等基础需求,还是购物、出行等刚性需求,都业已长出大公司,此时,初创公司从零起步长成平台型公司的机会非常少。

另一方面,基于AI、VR、人工智能等新一代突破性的技术创新尚未成型,处在「导入期」的下一代技术还不足以带来新一轮大的创业和创新,实现高速增长。

在两条S曲线交叠的「Gap期」里,多数投资人和创业者都表现出了前所未有的迷茫,创业者不知道方向,投资人不知道该投什么,只好追逐一些短暂的风口,或者大家去投一些现象级的创业项目。虽然我们现在处于新技术尚未成熟,大规模的投资机会尚未出现的状态下,但我个人认为我们正在迎来「消费升级的黄金时代」,这里我分享自己所观察到的三个变化:

1)市场的变化。这里有几个能够代表消费升级市场规模的数字:

30%:麦肯锡2016年的报告预测,未来15年中国将贡献全世界消费市场增量的30%。

18%:这个是指消费结构的变化,到 2030 年,中国家庭恩格尔系数将达到 18%,即每个家庭食物支出将占总支出的不到 1/5。消费方式和消费结构将发生很大变化,除了食物之外,还有额外的购买力。

1.5亿:近几年中国GDP增长有些放缓,但目前国内中产阶级人群已经达到了 1.5 亿,这是消费升级的主流人群。

1.3倍:未来 5 年,国内消费市场的增量将相当于现在德国或英国经济总量的 1.3 倍。

2)消费人群的变化。

未来5到10年,消费主力是80后、 90后,这批人消费习惯区别于老一辈,有很明显的特征。首先,他们是在网络环境下成长起来,有高强度的网络依赖,生活和工作离不开网络;第二,这批人没有经历过物质稀缺的年代,消费观念中没有节衣缩食,是价值敏感型而不是价格敏感型;第三,新的消费人群在获取消费信息的渠道也和以前不同,现在越来越趋于分散、场景化。

3)供给侧的变化。

过去 20 年,通过资本和技术的驱动,中国供给侧发生了很大的改变,产业端效率明显提升,销售渠道变宽了。从最开始的线下转变到线上,从线上的集中转变成分散场景。无论从宏观经济的发展趋势,还是从用户群体的迭代,还是供给侧,都有一个共同的信号;消费升级大时代的来临。

03 从企业家的更迭中寻找机会

另外,我也非常看重从企业家的更迭中寻找机会。其实从改革开放到如今,中国大体上经过了三代企业家,而每个时代对所处时代的企业家都有着不同的要求,对企业家所具备的素质和素养也有不一样的要求。

第一代是80年代这一波个体户,牟其中是这一代的代表企业家。那时候没有《公司法》,没有私营企业、有限责任公司的说法。大家都是个体户,在个体户里面牟其中做得很好。

第二代是90年代,在《公司法》结构下成长起来的,像冯仑、王石等。

第三代是以BAT为代表的企业家,比如说马化腾。我们会看到这三代企业家有着明显的差异,他们身上的标签、素养是有很大差异的。

90年代这一波企业家讲的是八面玲珑、中庸之道等,依托有限的特殊资源去做一些相关市场化的事情,新一代的企业家是怎么样呢?讲求以市场思维、用户思维为导向,要求长板足够长、个人色彩比较浓,现在的时代对企业家的包容越来越大了。

以前的企业家做生意特别依赖个人能力,单枪匹马,作战能力很强,所以有木桶理论,过度依赖个人能力的时候,短板所带来的负面效应就很强。现在一般都是机构化、团队作战,作为整体去推进,不是特别依赖个人能力,短板带来的危害减少了,所以考验的是每个人的长板。

我们举个例子,假如说我们让马化腾回到80年代创业,他可能会成功吗?我觉得可能性很低,为什么?因为他不满足80年代对企业家的要求,假如说牟其中到现在重新再创业,能成吗?也许能,但几率很小。

所以,每个时代的企业家不一样,每个时代对当下时代的企业家要求也不同,从过往看未来,下一个时代也一定有完全不同的一批企业家。那么,早期投资是什么呢?

就是你提前去发现这批人,投资他就对了。你去判断哪些人会成为下一个时代的企业家,你找到他投资他,这也是早期投资最本质的逻辑。那他做什么重要吗?重要,但是没有那么重要。

如果你坚信他是下一个时代的企业家,他符合你心里面下一个时代企业家的画像,他现在正在做什么并没有那么重要,如果他一定会成为那个人的话,你现在投他失败了,再投下一个就好了。

他一生不会创业1000次,10次之内就解决了,10次之内如果他真的成功了,他给你带来的回报绝对不是10倍,至少是100倍、1000倍,这个逻辑就跑得通。所以我们更在乎第二点,在企业家的更迭中寻找机会。怎么发现、找到这些未来的企业家呢?

每个人心中对未来企业家的画像都不一样,可能我心里想的什么样的人有可能会成为下一个十年的马化腾,和你心里想的那个人也许不一样,这就是天使投资或者早期投资最神奇或者最微妙的地方,因为我们有差异。

虽然说我们的画像有差异,但是基本点是趋同的。比如说有些东西,像是不是对创业有饥渴感、是不是有个人魅力、学习性怎么样以及成长性等等,无论你心中把企业家幻想成什么样子,这些东西都应该具备。我们喜欢有魅力的创业者,那这个魅力是什么?

魅力不一定是夸夸其谈,不一定是超级好的表达能力。魅力是吸引别人的能力,在创业的初期,你无论从资源还是资本上都是很微薄的,你能够吸引一群人跟你创业是靠你的魅力,就是一个不断聚集这个领域最强的人跟你一起走的过程。

吸引别人,在你没有那么大资源的情况下只能靠魅力,如果你不具备魅力拿什么吸引别人,别人为什么跟你一起走?所以这一点是我们比较看中的。成功没有突然的。一个人大学毕业出来创业立刻就能成功,也许有可能,但他也是我们讲的小概率事件。我们在寻找下一个时代的企业家,这些企业家之前应该做过相对成功的事情,且被验证过。在大概率的情况下,成功是可以复制的。

04 独立思考很重要

我觉得做投资,甚至创业也是一样的,最重要和最关键的一点就是独立思考的能力。现在的投资跟创业羊群效应越来越强,无论是各位大佬也好,大家出于什么样的目的出来发出声音和做的PR都会引发一批创业者的跟随或者是追捧,这样是不对的。

你应该有自己思考的能力,不应该被市场的声音所左右,其实我们青山资本这几年也是一直努力保持自己独立思考的能力,我在跟很多做投资的前辈们聊天的过程当中发现,投资做的越久,大家对项目的判断,对行业的判断,对人的判断都是趋同的。到那时候,最宝贵的是每个投资人身上的差异化,而这个差异化哪里来的?是你一直以来保持独立思考的能力,在未来形成差异化。

我们从2013年年末开始做早期投资,在互联网金融那一波刚开始的时候,我们看过很多的P2P项目,当然,通过我们独立思考,我认为这个不应该投,所以我们避掉了P2P的坑。没过多久,我们又一定程度上避掉了O2O的坑,我们完全避掉了可穿戴设备的坑,我认为我们现在也避了VR、AR的坑,也许我错了,但这是我独立思考的产物。

比如说AR、VR,我为什么认为我避掉了这个坑,也许有的些人不认同,我说一下我的想法。现在VR和AR是一个过渡形态,不是一个稳定形态。 什么是过渡形态?

比如说,我们小时候,有个东西叫BP机,刚出来的时候大家觉得这个东西是颠覆性的,存在了很久,普及度很高,但是手机出来的时候,BP机立刻就消失了,因为BP机是过渡形态,手机是一个相对稳定的形态,我认为这波的AR、VR,很有可能也是过渡形态,当那个相对稳定的形态出现的时候,这波所有的东西都会死掉。这是我独立思考的结论,不一定是正确的。

所以这三四年以来,在做投资的过程中,我们不断地保持自己独立思考的方法,在自己的节奏、逻辑下去投资。去年市场最好,是我们这几年中投资最慢的一年。今年市场最差,但是我们这几年投的最快的一年,这是独立思考的产物。