文:杨阳

设计:山相

当下做出名气的几家社交电商,谁都不缺故事。

狂热的资本力量推动之下,创办3年的拼多多去年上市首日市值就已经是成立20年的老牌电商京东的2/3。

如今,比拼多多早几个月成立的云集又给资本市场讲述了另一个版本,从社交电商转型会员电商的故事,被一度吹捧至电商新秀,让我们来看看云集的具体数据。

北京时间5月4日,云集在美国纳斯达克上市首日开盘报13.42美元,较发行价22%,盘中涨幅一度达65%;截至收盘云集报14.15美元,涨幅虽然达到28.64%,但市值仅为30.87亿美元。

坦白说,云集30亿美元的盘子要想被称为电商新秀还差得很远——与此前的电商比较差距还是不小。拼多多上市首日市值近295.8亿美元,云集当下的市值接近拼多多当时的1/10,距离今天京东(5月8日)393亿美元的市值,也只是1/13,更别提阿里巴巴的4667.8亿美元市值了。

与此同时,如今的云集和去年的拼多多一样,在财报数据上有着社交电商高度雷同的表现形式:漂亮的GMV和会员数量增幅,持续亏损盈利遥遥无期,以及无法忽视的政策风险。

被考量的增长空间

逐利的华尔街善于捕捉每一个财报细节。亚马逊、京东以及拼多多一系列电商上市公司背后,资本市场最为统一的观点是先看未来空间,再看盈利能力。

这也是为什么亚马逊敢在过去多年习惯通过保持零利润甚至是负利润的状态,把自己打造成一个超级巨无霸。亚马逊之后,京东也曾顶了多年亏损的帽子,近几年才摘掉。

作为电商界黑马,拼多多上市至今亏损依然是一个逃不开的话题。而云集如今也是一个亏损的企业。其招股书显示,公司连续三年亏损,2016年至2018年,云集净亏损分别为2466.8万元、1.05亿元和5632.6万元。

持续亏损背后,云集和其他电商一样,竭力强调自家平台的想象空间。

的确,在移动互联网红利消失殆尽的当下,云集的GMV、总订单量和营收上都保持三位数增长。

从2016年到2018年,云集的GMV(成交总额)分别为18亿、96亿和227亿,其中其2018年GMV同比增速为136.46%。这三年来,云集的总订单量分别为1350万、7580万和1.53亿,2018年总订单量同比增速为101.85%。此外,这三年云集的总营收分别为12.84亿元、64.44亿元和130.15亿元,2018年营收增速同比增速为101.97%。

值得一提的是,云集2018年130.15亿元的营收体量与拼多多相差无几。

今年3月13日,拼多多发布的2018年财报显示,2018年全年公司实现营收131.20亿元,同比增长652%。

但是如果比较GMV体量,两家的差距就格外明显。

截至2018年12月31日的12个月里,拼多多平台GMV达4716亿元。而云集只有227亿元,约拼多多的1/21。

这在一定程度上也显示了云集和拼多多在模式上的差异。拼多多走赚广告和交易佣金的平台模式,而云集是商品销售差价的自营模式。

在用户数方面,2016年至2018年,云集的买家数量分别为250万、1690万与2320万;付费会员分别为90万、290万和740万。

可以看到的是,在付费会员上,云集这两年保持了超过130%的均速增长。此外,云集用户的复购率达93.6%,2018年平均客单价超过978元。

电商平台的会员数量或者是活跃用户数量可以说是资本市场相当看中的数据,很多时候可谓成也萧何败也萧何。

在这一点上,京东和拼多多都已经尝过苦头。

京东此前的财报显示,截至2018年9月30日,京东年度活跃用户数(过往12个月至少有一次购物行为)为3.05亿,比去年6月30日少860万。这是京东上市以来首次出现活跃用户数首次出现下降,也导致上述财报发布当天京东的股价明显下挫。

拼多多的2018年年报显示,去年四季度,拼多多营收增幅超预期,但净亏损大幅扩大,且活跃用户数增速放缓。受此影响,拼多多股价当天大跌17.45%。

对于云集而言,2016年至2018年,买家数量虽然在持续上升,但是相比2017年高达576%的买家数量同比增幅,2018年这一数值已经回落到32.28%。

然而,留给云集的问题是,高速增长的故事还能讲多久?

政策风险隐忧

和拼多多一样,如今的云集讲的也是持续投入创造更大规模,但是盈利时间点还需要等待的故事。

为此,云集在招股书中强调,未来在履约基础设施和技术上的投入可能还将招致短期内难以盈利。

不过,目前云集手头还有不少的现金。截止2018年底,公司的账面上有15.19亿元的现金及现金等价物。

另一方面,云集的亏损已经在持续收窄。

其招股书显示,从2016年到2018年,云集分别亏损2466.8万元、1.06亿元、5632.6万元。如果按照调整后净亏损来看,这三年公司调整后净亏损分别为0.247亿、1.04亿和0.02亿。这意味着,在排除了基于股票补偿的影响后,云集在2018年净亏损只有202.6万元。

从营收构成上来看,目前云集的收入来源主要是三块:电商、会员费和其他。

具体来看,从2016年到2018年,云集的总收入分别为12.84亿元、64.44亿元、130.15亿元。其中,商品销售收入分别为11.29亿元、59.12亿元、113.88亿元;而会员收入为1.55亿元、5.11亿元,15.52亿元。

目前电商业务是云集的主要收入来源, 2018年电商收入在整体收入的占比为87.5%。但是电商对收入的贡献率相比2017年已经有所下降,会员费收入逐渐扩大。

而这背后,是云集不得不开始转型的会员电商模式。

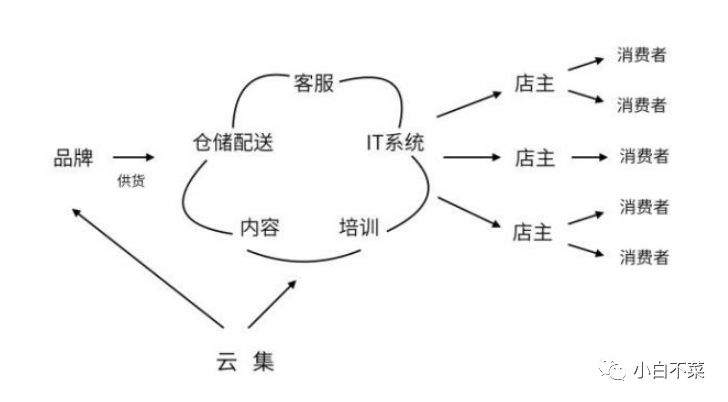

三级分销是云集无法规避的“黑历史”。

公开信息显示,2017年,云集微店因违反《禁止传销条例》收到了杭州滨江市场监管部门957万元的罚单。在这之后,腾讯官方宣布对云集微店进行封杀。

云集微店成立初期采取的模式是“店主—导师—合伙人”的三级分校模式。

网上流传的一张业务图

公开资料显示,用户缴纳一年365元的费用便可成为“店主”,而店主可以通过邀请新用户成为“店主”获取一定比例的“云币”;如果邀请的“店主”的数量达到一定级别,原店主即可成为“导师”,“导师”再往上一级可成为“合伙人”。

因为被监管部门认定经营活动过程中存在“入门费”“拉人头”和“团队计酬”等行为,云集后来不得不对其经营模式作出调整,包括会员模式的收费以及取消多层次的分销模式。

早期云集平台的定位是“人人当店主分销赚钱”。但其招股书显示,2018年云集的平台上有66.4%的交易额是由会员自购完成的,但仍有64.7%的会员有着分销行为。

目前云集的APP上,主要通过闪购、超市和精品虚拟商店这三种方式进行销售。如果是非会员用户登录,在产品详情页上看不到分享赚钱相关的内容。

不过,分销体系的政策风险问题依然困扰着包括云集在内的平台,特别是《电商法》的影响。

按照《电商法》的规定,电子商务经营者必须在经营活动时取得行政许可:由电子商务运营商进行的活动受适用法律法规的行政许可要求的约束。此外,还规定了一些运营商的新义务,其中就包括验证和注册平台商家。

对此,云集也在招股书中强调:“新通过的电子商务法可能对我们的业务,财务状况和经营业绩造成重大不利影响。”

据悉该公司亦在努力寻找新的业务模式,逐步取消旧的销售体系——这正是该公司最大的风险,业务高度不确定性令人怀疑,该公司是否可以维持业务的可持续性。

【小白不菜】微信号:xiaobaibucai521

我们是小白,但我们不是菜鸟!