>

>

>

>

一、火电板块亏损惨重

2015年煤价跌跌不休,五大发电集团利润创13年新高。就在2016年初,五大发电集团收获了自2002年电改以来最好的利润成绩单。国家电投2015年全年实现利润139.68亿元,创历史最好水平;2015年,大唐集团实现利润171.36亿元,创组建以来最好水平;华电集团完成利润256亿元,同比增长24.5%。

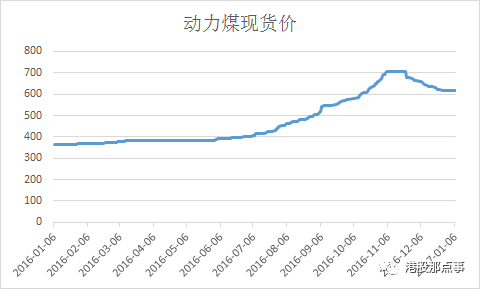

然而,高处不胜寒。年初煤价还在低位的时候,发改委再次下调了燃煤电厂的上网电价。这就直接使得火电企业上半年报不怎么好看。三季度后的煤价飙升更是让煤电企业始料未及,进一步对煤电企业的利润空间造成严重的挤压。2016年以来,煤炭价格在去年大幅下跌后就已经出现大幅反弹,尤其是在第三季度之后,动力煤现货价格一度在11月中飙升了75%。

2016年初燃煤发电上网电价全国平均每千瓦时下调了约3分钱;下半年以来,煤炭价格上涨使煤电企业生产成本平均上升约4-6分/度。煤电企业的盈利空间遭受二者严重的挤压。

由于燃料成本一般占煤电企业生产成本的70%左右,在“市场煤、计划电”的背景下,煤电企业的命运基本就在煤价的周期性中起起伏伏。煤价几乎扼住了煤电企业命运的喉咙,而且煤价这一因子还几乎无法成功预测,翻开去年几大火电企业的年报,无一公司料想到今年煤价会出现这一轮大反弹,自然也无法提前做好对冲的准备。

所以,2016年煤价V字反弹后,煤电企业成本大幅上扬,煤电板块的利润也由正转负。截至2016年9月,五大发电集团煤电板块的利润已经由正转负,亏损3亿元,10月这一亏损额进一步扩大至26亿元。而在2015年同期,其前三季实现的利润有64亿元。

受到煤电板块的拖累,五大发电集团前三季度实现的总利润也从去年同期的287亿下降了179亿元至108亿,下降幅度高达62.2%、

>

>

>

>

二、火电光景难再

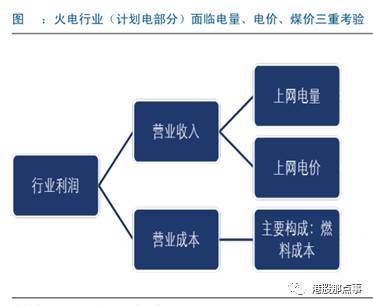

火电行业的盈利主要受到三大变量的影响,电量、电价和煤价。其中,上网电量和上网电价决定了火电行业的收入端,而煤价则决定了火电行业的成本端。

所以,掌握了这3大变量,也就能够推断火电行业的盈利空间和未来。

首先看煤价,这一因子的波动性最大,对煤电企业的盈利的决定作用也最为关键。

假定其他因素不变做出的2017年火电企业盈利敏感性分析表明:若2017年煤炭采购煤价均价在11月的基础上下降在15%以内,全国半数区域企业将出现亏损或接近盈亏平衡点。

也就是说,即使2017年煤价下探15%,全国仍然会有半数区域火电企业出现亏损。

2016年动力煤现货价格一度在11月中旬飙升至700左右,目前稳定在600左右。而煤价这段时期之所以能够稳定下来都是因为国家发改委等部分实施了稳煤价措施,包括煤炭与电力、钢铁企业签订中长期协议,加大煤炭供给等。但是,只要煤炭行业去产能的主基调不变,煤炭供给就不可能一直扩张,煤价下跌的空间就有限。

接着看看上网电量

,尽管截至2017年11月的数据表明火电发电量同比增长2.2%,但是平均利用小时却同比下降了204小时。也就是说

火电发电量的增速比不上火电装机的扩张速度,所以单位火电机组的利用率在下降。

2016年1-11月,由于三季度出现异常高温,进入四季度后二产用电量回升,带动全社会用电量同比增长5.0%,且南方流域来水转枯致水电释放出一定发电空间,火电完成发电量3.97亿千瓦时,同比增长2.2%。然而2016年1-11 月火电平均利用小时仅为 3756 小时,同比下降 204 小时,单位火电机组出力持续下降。

火电的平均小时数下降将会是一个长期的趋势。因为,未来很长一段时期电力过剩都将成为常态,而且出于环保的需要,火电在今后都将为清洁能源、可再生能源让路。

既然煤价和上网电量都很难有什么惊喜,那么最后来看看上网电价能不能玩出什么新花样。

上网电价主要是受到两大政策的影响:“新电改”和“煤电联动”。

“煤电联动”目前的结论很清晰,因为在1月4日发改委刚刚公布了2017年1月1日全国煤电标杆上网电价不作调整。这意味着2017年内煤电价格大概率不会上调,但如果2017年动力煤价格仍长期维持在高位的话,那么大概率在2018年初煤电价格会进行调整。

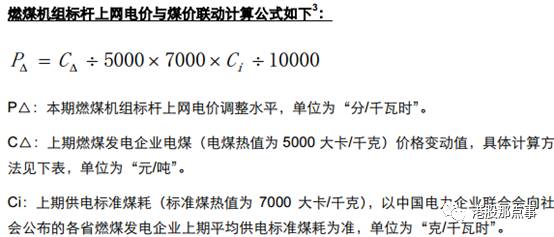

煤电价格联动政策始于2004年,其主要内容实在煤炭市场化定价而电力政府定价的大环境下,为促进煤炭和电力行业的全面协调发展,按照燃煤发电上网电价与煤炭价格联动、销售电价与上网电价联动的机制,调整燃煤发电上网电价和销售电价,以缓解发电企业煤炭成本和电价之间的矛盾。

2015年12月31日,国家发改委印发了《关于完善煤电价格联动机制有关事项的通知》,明确了最新的煤电价格联动机制基准和具体内容,并于2016年1月1日执行,此前关于煤电联动机制的规定不再执行。

根据2015年12月31日推出的最新版煤电价格联动文件的计算公司测算,2017年煤电标杆上网电价全国平均应上涨每千瓦时0.18分钱。但是由于联动机制还有一条规定,标杆上网电价调整水平不足每千瓦时0.20分钱时,当年不调整,调价金额纳入下一周期累计计算。也就是说这0.18分钱的调整幅度会累计到2018年的煤电价格中。此外,这一测算是基于2015年11月至2016年10月的电煤价格平均数计算,然而2016年电煤价格的暴涨刚好发生在2016年7月至11月。如果2018年以2016年11月至2017年10月的电煤价格平均数为基准的话,那么2018年的煤电价格将会大幅上调(假定电煤价格在2017年企稳的情况下)。

至于“新电改”,2015年初,中办国办电改9号文重新吹响了新一轮电改的号角,中央层面颁布了一系列的配套文件,绝大部分省市也已出台了具体的改革方案。

备受瞩目的中办国办电改9号文,明确了新电改的体制构架为“管住中间、放开两头”。发电、输配电、售电是电力产业的三大环节,用电价格也由发电价格、输配电价、售电价格组成。

“政府通过对发电、售电环节这两头的管制放松,引入市场竞争环节

,让电能体现其商品属性,回归它自己真实的商品价值。”“而所谓的‘管住中间’,是指电力的输配环节。因其具有自然垄断属性,不宜引入竞争,其价格必须由政府定价和监管。区分各环节性质以后,政府的定价职责和区域也相应明确。”

显然,“新电改”的大方向就是放开发电端和售电端,在这两个环节引入市场竞争。对于煤电企业而言,其成本是远远高于能源结构中占比第二的水电高出很多的,一旦发电端放开,煤电企业将面临更大的挑战。

简而言之,2017年煤电价格大概率不会上调,长期来看煤电价格又将受到市场化竞争的挑战,想要在价格上有所突破是比较有难度的。

>