重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通批零周报

第

110

期(

20180319-2018

0323

)

过去的一周,我们先后赴长沙、深圳拜访了步步高、天虹股份等公司,与管理层进行了深入的沟通,

3

月

20-22

日

也适逢连锁经营协会主办的“

2018

中国零售数字化创新大会”在深圳举行,在此期间我们组织了一些不同形式的小范围交流活动,短短几天的多方探讨,受益匪浅也感触颇深,对行业更多了一些理解和判断,在此做摘要分享。

首先,我们看到一些与此前明显不同的景象。

(

1

)

20

日于长沙步步高的交流累计超过

5

个小时,公司战略总监、百货、超市事业部负责人、董事长等均做了深度分享,我们估计最高参加人数达

90

余人;(

2

)

22

日上午于深圳天虹总部的交流累计超过

3

个小时,粗略估计参加人数超过

100

人,时至中午交流依然意犹未尽;(

3

)

20

日下午开幕直至

22

日结束的

CCFA

大会,众多零售行业翘楚济济一堂,腾讯作为协办方和开场嘉宾,其副总裁林璟骅也首次对外阐述了腾讯智慧零售的理念和核心主张,参会人气火爆,会议期间的各类交流也热火朝天、精彩纷呈。

王府井

3

月

24

日披露

2017

年报,实现了

11%

的收入增长和

19

%

的利润增长

,较好的业绩表现吸引了投资者的重点关注;

3

月

28-29

日,由资深零售人万明治等主办的“

2018

新零售生态启领峰会”将于上海召开,并将成立启领商学院;

4

月

12-13

日,一年一度的联商网大会将以“问渠”为主题在杭州举办。实际上自

2017

年开始

,围绕新零售与新消费主题的大小会议、论坛等非常多,也吸引了来自线上、线下、一二级资本等多方越来越踊跃地参与。整体上我们认为,

2018

年春暖花开之际,我们明显感受到零售产业人气大大提升,生机盎然,寒冬已经过去,优质龙头的春天已经到来!

过往所有的努力,都是值得的。

过去五六年,电商的高速发展是显而易见的事实,线上对线下不断增大的压力也是实实在在的感受,但在电商巨头一路高歌猛进的同时,实体企业龙头也在积极应对,自

2013

年开始也在持续、坚定、全面深入的推动转型创新,主要体现在几个方面

:

(

1

)业态。

例如永辉的

Bravo

绿标店、超级物种、永辉生活,苏宁的小店,天虹的

Sp@ce

、

CCmall

、

Discovery

等;步步高的购物中心、鲜食演义等;王府井向购物中心、奥莱、便利店等进军,所有这些都是围绕消费者需求,尤其是对线下渠道的体验、服务、效率等需求出发,从结构上,这种转型已经初见成效。

(

2

)数字化:

自

2013

年开始,除苏宁全力向互联网零售平台型企业转型之外,天虹、王府井、步步高、永辉等也在数字化上先后发力,做了各种尝试,比如天虹最开始从网上商城做起,尝试了微店、虹领巾等,王府井在网上商城、全渠道上做了大量探索,步步高从跨境电商全球购到云猴到家、云猴精选等,永辉也在

2016

年上线了永辉生活

APP

等,

这些数字化都是伴随着对互联网电商的理解深化,从PC端到移动端,从重模式到轻模式,从以线上销售为导向到以到家服务为导向,从单纯的面向C端的数字化,到向B端延伸,再到人货场以及运营的全面数字化,并建设更加智能化的应用平台和中后台支撑体系,向着越来越适应于实体零售的方向努力

。

(

3

)供应链:

永辉、家家悦、步步高等超市均将供应

链整合作为企业核心竞争力打造

,

持续加大国际国内生鲜和非生鲜直采力度,推动自有品牌建设、品质定制、标准化生产等,而从实体超市的未来看,食品和生鲜在超市内的销售占比还有极大的提升空间,以及对应的盈利创造空间;从百货等体验式业态看,对供应链端的优化也在持续进行,银泰商业、天虹股份、王府井等通过代理优化、深度联营、适度自营、引入品牌集合店等方式,与供应商深度合作,基于定位和生活方式匹配商品和服务,加强品类管理和主题编辑等,以更加贴近顾客生活需求。

(

4

)组织机制:

各个龙头企业,无论是民营还是国企,均无一例外的进行了大力度的组织架构调整和机制创新。永辉作为这类企业的代表,先后推动事业部制、内部合伙人制度、限制性股权激励、推动云创子公司引入外部战投等,为行业的组织机制创新树立典范;苏宁也推动组织扁平化、小团队制以及多次实施大力度的股权激励;步步高和家家悦都在推行区域制(战区制)、推行合伙人机制,并已经或有望实施股权激励;天虹除了实行事业部制管理,也在

2017

年底推行市场化股票增持计划,内部实行“超额利润分享”等;王府井也在试点子公司少数股权激励等。

新形势下,组织创新和机制优化已经成为继续驱动企业变革成长的必选项,也成为优质龙头企业打造核心竞争力、推动战略执行、业务创新等的关键动力。

五六年过去,苏宁挺过了

2013-2015

最艰难的三年压力期,永辉挺过了

2015

年的主动自我变革的关键一年,步步高挺过了

2014-2016

年的战略调整期,将迎来业务和业绩的弹性恢复

&

成长;家家悦深耕胶东、坚守供应链建设,挺住了压力,也迎来了再次扩张的时机;天虹股份和王府井挺过了

2013-2016

年,转型改造的同时也没放弃扩张,基础已夯实。

我们相信,这些企业所有花费的时间、精力与金钱,所有的努力与尝试,走过的弯路、产生的教训都没有白费,它们已经转化为其在思维上的认知提升,在数字化、供应链、组织机制上的日趋深化,都为其储备了新势能,赢得了在新时代再次加速前行的机会!

成为更好的自己,成就与分享更大的价值。

过去的

5

年,电商的发展和分流或许并未伤及实体零售的根本(虽收入下滑但规模仍大,盈利能力下降但仍有一定的利润基础),而自

2016

下半年以来,阿里首先发力新零售,快速并购三江

/

新华都

/

高鑫零售等,并加速盒马等创新业态发展,整合正日臻成熟;腾讯自

2017

年下半年迎头赶上,通过股权

/

合作等方式快速链接永辉

/

家乐福

/

步步高

/

海澜之家等,借由步步高、天虹等优秀实体零售商的帮助和有创造力的解决方案提供等,腾讯的智慧零售从一个抽象的概念加速具象化,走向落地执行,越来越有战斗力,合作模式与价值变现路径也愈发清晰。

当前,渠道已没有严格的线上线下之分,实际上所有的人都在线上也都在线下,针对于消费者对不同商品和服务的需求,线上和线下,以及线下各个业态之间都有自身的细分市场和价值定位,线上和线下企业正在越来越淡化所谓“站队”问题,而是更多基于自身的资源和能力特征进行公平务实深入的合作,未来的渠道合作与竞争,零售公司或将占有越来越重要的地位。

以步步高与腾讯和京东的合作为例,腾讯的技术、流量、以及数字化用户的能力,京东的线上运营及供应链实力、科学选品的能力,以及步步高线下场景、运营与用户的价值,三者结合联手建设一个开放共享、权责利匹配的应用平台,而这也是可以完全对外输出,赋能其他第三方。

量变到质变的临界点或许已来,未来

5

年,一定是产业集中度快速提升的时间窗口,大部分企业仍在持续的关店、调整,一些企业依然在迷茫无措、踟蹰不前,而少数优秀的行业龙头已经再次昂首阔步,加速扩张,比如我们看到:永辉

2018

年要新开

150

家以上大店,

100

多家超级物种,

800-1000

家永辉生活(此前大店开店约

130

家、超级物种约

20

家、永辉生活约

170

家);苏宁要新开

5000

家店(此前开店

700

余家);步步高要新开

100

家店(此前开店

40

家),家家悦要新开

100

家以上门店(此前约

73

家)。我们相信,这绝不是单个企业偶然现象,而是必然趋势。

相信大部分企业一定会比过去

5

年更痛苦,因为在接下来的时间,优秀的地面部队和强大的空军联合起来,数据、流量、技术与供应链、场景、用户深度有机结合,以一个更加融合共享的应用平台和协同有效的机制设计,将以更快的速度集中存量市场份额,创造并分配数字化用户的增量价值(如广告、金融等),从而形成新的竞争格局和新的分配体系。

优质企业长期投资价值已显现,理应给予溢价。

经济成长、个税调整、消费升级、温和通胀,以及消费服务在宏观经济中的占比提升等,仍将持续推动消费市场蛋糕的扩大。

在新的宏观环境、行业竞争格局之下,优质龙头企业因其竞争力的提升,完全可以既分享蛋糕的自然增长,也有机会快速提升市场份额,既能分享存量中的边际成长,也完全可以协同创造和分享数字化用户、满足新需求后的增量价值,从而为投资者展现出来一个在长期内可持续、稳健乃至持续增强的收入、利润及现金流创造机会,比如

10%

以上的收入增长和

20%

左右乃至更高的利润增长,或许是优秀企业自

2018

年开始的常态。

因此我们建议用中长期视角看待其投资价值并给予估值溢价,我们应该期待并完全有机会看到

30

倍

PE

的天虹股份、王府井,

40

倍

PE

的家家悦、步步高(动态看)

。

这背后隐含的不是简单的短期业绩弹性和随意的估值倍数问题。

我们也相信,二级市场的投资也将很快度过看催化剂事件的阶段,投资的关注点将越来越从企业的转型战略构想转向具体的战略执行、业务落地、运营效果、业务数据及最终业绩表现上。

我们对永辉超市、苏宁云商、天虹股份、家家悦、步步高、王府井等公司在后续的基本面成长速度和估值的提升充满信心。

【推荐】重视龙头,把握超市、百货渠道及消费升级机会

(

1

)

龙头

——

永辉超市和苏宁易购。

产业变革加速期,龙头进取心和整合力更强,过去两个月永辉进取性的受让红旗股权、联合腾讯拟参股合作家乐福等即是鲜明印证。

【永辉超市】

处于收入成长提速、净利率

&ROE

提升、现金流加速创造的价值成长阶段,公司面临足够大的市场空间,具备足够深的竞争护城河,也有足够好的治理结构和制度安排,利润及现金流成长的持续性、稳定性较强,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1208

亿元目标市值,对应

12.63

元目标价

。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

【苏宁易购】

在新零售格局中已具资源之势,面临外部环境

+

自身改善的成长新机遇,

4Q16

以来经营数据持续印证。

(

A

)

2017

年

GMV

增

57%

净利增

498%

:

①

公司预计

2017

年线上

GMV

增

57%

至

1267

亿元,其中自营增

58%

至

975

亿元,开放平台增

57%

至

292

亿元;

1-4Q GMV

各增

55%

、

51%

、

61%

、

60%

。

2017

年收入增

26%

至

1879

亿元,净利增

498%

至

42

亿元(剔除出售阿里股权后净利约

9.25

亿元,可比主业净利增

237%

);

②

2017

年新开云店

51

家

&

改造

131

家、新开常规店

76

家

/

红孩子

32

家

/

超市

3

家

/

易购直营店

542

家

/

零售云加盟店

39

家

/

小店

12

家,截至

17

年末总门店

3906

家(自营

3867

家,加盟

39

家),全年同店增

4.17%

(

4Q 3.51%

),其中易购直营店增

34.9%

。预计

2018

年开设

2500-3000

家三四线城市零售云门店加强下沉,

1500

家小店积极布局全国。

③

物流:社会化收入增

136%

(不含天天),期末快递网点

20871

个,仓储

686

万平米(含天天快递),与深创投设立

300

亿元物流地产基金加速资源获取;

④

金融:交易规模增

130%

,供应链金融投放量增一倍,融资

53

亿元估值

323

亿元。

(

B

)拟不超

10

亿元回购股份实施激励,彰显信心:

回购价格不超

16

元

/

股,回购股份全部用于管理团队的股权激励计划,预计回购

6250

万股,占总股本

0.67%

。

预计

2018-19

年净利各

16

亿、

30

亿元,改善

&

弹性增长。目标市值

1769

亿元,目标价

19

元。

我们认为当前投资性价比较高。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

(

2

)

2018

年,精选超市个股。

首选家家悦,推荐步步高,

均为我们持续强推标的。其中

【家家悦】

为首推个股,其作为

山东超市龙头,生鲜等核心竞争力强,有望迎外延扩张和收入成长提速,及效率提升阶段,目标价区间

27

.1-32.5

元

;

步步高

引入腾讯、京东各参股

6%

、

5%

,已迎来战略聚焦、业务扩张和业绩释放的拐点,预期

2018

年展店提速、供应链赋能和数字化落地,业绩弹性改善与成长空间充足;

(

3

)

重视百货股板块性机会。

从

2

个维度选择百货投资标的:

①

自身资产

&

经营优质,受益价值重估与复苏弹性大的行业龙头。推荐排序为

天虹股份

、

王府井

、

中央商场

、百联股份、鄂武商

A

等

。

②

市值偏小,有国改潜力且受益行业复苏的区域百货商。推荐

合肥百货、银座股份、欧亚集团

等。

当前

首选天虹股份和王府井。

(

4

)中高端消费复苏。

推荐莱绅通灵、周大生、老凤祥

。其中:

【莱绅通灵】

我们认为

未来有望依托品牌优势

+

渠道扩张

+

激励保障打开长期成长空间

:

①

品牌差异化优势明显;

②

全国扩张加速:我们预计

2018

年开店

250-300

家;

③

确定性成长

&

激励充分:向

42

名核心人员授予

1%

股份,解锁条件对应

2016-19

年净利润

CAGR

约

26%

;

④2017

年收入增

19%

净利增

40%

,其中

4Q

收入增

20%

净利增

36%

延续高成长。

84

亿元市值对应

2018

年

PE

仅

20

倍,

目标价

36.37

元。

风险提示:行业需求疲软;品牌影响力下降;渠道拓展不确定;行业竞争加剧。

【周大生】

受益黄金珠宝行业复苏,兼备

品牌与网点优势

+

激励保障

+

低估值

:

①

品牌与网点:定位中高端镶嵌珠宝,

2017

年末门店数

2724

家,我们预计未来每年净开店超

200

家,规模优势显著;

②

激励保障中期成长:向

177

名核心人员授予

1.57%

股份,解锁条件对应

2017-19

、

2017-20

和

2017-21

年净利

CAGR

均

14%

(考虑到激励费用摊销,实际需达成增速更高)

;③

低估值:

154

亿市值对应

2018

年

PE

约

21

倍,目标价

38.16

元。

风险提示:行业需求疲软;存货管理风险;渠道拓展不确定;行业竞争加剧。

此外,我们重点跟踪的

青岛金王

,其业绩快报披露预计

2017

年收入增

98.7%

至

47

亿元,净利

4.3

亿元增

132%

,剔除应收账款减值准备影响,测算

2017

年净利

5

亿元增

169%

。

公司股价在

2017

年跌

41.8%

,调整充分,

2018

年初以来股价已涨

14%

,

79

亿市值对应

2018

年仅

16

倍

PE

;公司在化妆品全产业链布局,正加速由整合经销商的

1.0

模式向渠道下沉延伸至整合

CS

渠道的

2.0

众妆模式推进,其打造化妆品“颜值经济产业圈”的战略愈发清晰,渠道整合加速落地,业绩弹性高增长,重视中期机会。

精选标的:家家悦、苏宁易购、天虹股份、王府井、永辉超市、莱绅通灵、周大生。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

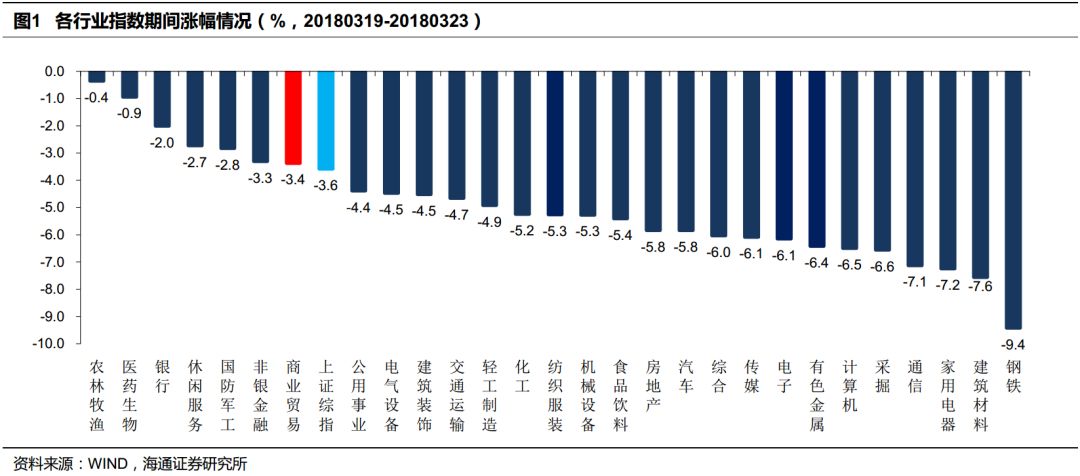

1.1

申万商贸指数

本周跌

3.37%

,

跑赢大盘

申万商贸指数本周跌

3.37%

,跑赢上证综指

0.21

个百分点,板块表现居各板块第

7

位。

受中美贸易战影响,本周上证综指跌

3.58%

,所有板块均有不同程度的下跌,跌幅较小的有农业(

-0.4%

)、医药(

-0.9%

)和银行(

-2.0%

)等;跌幅较大的有钢铁(

-9.4%

)、建筑材料(

-7.6%

)、家用电器(

-7.2%

)和通信(

-7.1%

)等

。

海通批零指数本周下跌

2.75%

,子板块中百货下跌

2.89%

,超市下跌

3.69%

,专业市场下跌

3.16%

,专业专卖下跌

1.27%

。海通批零板块动态

PE

为

24.84

倍(剔除苏宁易购),同期沪深

300

指数为

12.99

倍。其中,百货

19.56

倍、超市

54.96

倍、专业市场

19.13

倍、专业专卖

56.74

倍

。

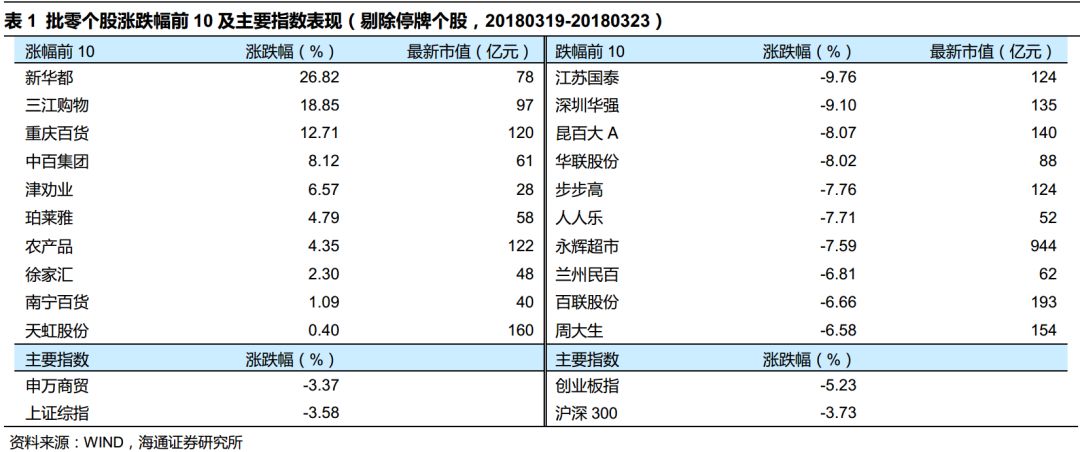

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌分化。新华都(

+26.82%

)推出限制性股票激励计划本周涨幅居首,超市中百集团(

+8.12%

),化妆品珀莱雅(

+4.79%

),小市值百货股津劝业(

+6.57%

)、徐家汇(

+2.3%

)、南宁百货(

+1.09%

),以及百货转型领先的天虹股份(

+0.4%

)也均有较好涨幅。

62

只重点批零个股中

46

只下跌,跌幅居前的有江苏国泰(

-9.76%

)、深圳华强(

-9.1%

)、昆百大A(

-8.07%

)、华联股份(

-8.02%

)等。

行业动态跟踪

传阿里最早年中在国内上市,

CDR

融资规模或超百亿

据汤森路透,中国电商巨头阿里巴巴集团正计划通过存托凭证的方式在国内上市,最早可能在今年中期进行。

中国存托凭证(

CDR

)类似于美国存托凭证(

ADR

),从技术角度来说,它们并不是股票,而是允许投资者持有在其他地方上市的股票的一种凭证,中国证券监管机构很可能在今年下半年敲定

CDR

的指导方针。

资料来源:联商网

京客隆

2017

年净利同比增长

78%

,关闭

41

家店

3

月

21

日,北京京客隆公布截至

2017

年

12

月

31

日止年度业绩报告,

2017

年实现营收

119.56

亿元人民币,同比增加

0.6

%;毛利

15.35

亿元,同比增加

13.4

%,毛利率由

2016

年的

12.5

%增至

13.4

%;归属于母公司股东的净利润

4748.50

万元,同比增加

77.9

%。

报告期内,京客隆加快旗下子品牌京捷生鲜便利店及爱家便利店开店步伐。先后将

13

间位于成熟社区的传统便利店调整改造为京捷生鲜便利店或爱家便利店。截至

2017

年末,京捷生鲜便利店及爱家便利店已发展至

27

间。同时,完成

10

间便利店的装修改造工作,全年新开便利店

13

间(含

5

间直营便利店及

8

间加盟便利店)。因租约到期、关闭亏损店铺及拆迁等原因,关闭了

1

间大卖场,

5

间综合超市,

11

间直营便利店及

24

间加盟便利店。截至

2017

年

12

月

31

日,公司零售店铺总数为

220

间。

资料来源:联商网

阿里巴巴向

Lazada

追加投资

20

亿美元

阿里巴巴

3

月

22

日宣布向

Lazada Group SA

追加

20

亿美元投资,并安排彭蕾出任

CEO

,使其加速增长,进一步巩固该中国最大电子商务集团在东南亚这个重要战略市场的地位。阿里巴巴在

2016

年以

10

亿美元收购

Lazada 51%

股权,

2017

年中再斥资

10

亿美元增持至

83%

。至今的两年内阿里巴巴已经为该东南亚最大电商平台注资

40

亿美元。

资料来源:联商网

阿里启动“大进口”战略,将设立全球六大采购中心

3

月

21

日,天猫总裁靖捷在天猫国际全球合作伙伴盛典上宣布,阿里将启动大进口战略,同时建立全球采购中心。靖捷表示,这既是对国家战略的响应,也是对品牌和消费需求的满足。

据了解,作为阿里大进口战略主阵地,天猫国际将率先进行落地。未来三年,天猫国际计划吸引万亿境外消费回流,服务

2

亿新中产,孵化

100

家全球中小品牌上市。此外,天猫还将采用保税线下店、海外门店等模式,加快全球化新零售线下布局。

资料来源:联商网

永辉在京东的官方旗舰店正式开业,仅有不到

300

个

SKU

3

月

20

日,永辉超市在其官方微信号宣布,永辉京东旗舰店正式开业,并准备了一系列促销优惠活动。这是继永辉在两年前入驻京东到家之后,首次与京东展开更深一步的合作。

从旗舰店商品品类来看,永辉超市在京东的店铺仅有不到

300

个

SKU

,其中包括永辉自有品牌的牛奶、纸巾、洗护用品,然而,在生鲜类产品方面有优势的永辉在京东平台上并没有放入这些商品。

资料来源:联商网

寺库

2017

年全年

GMV

达

52.26

亿元,同比扭亏

3

月

22

日晚间,“奢侈品电商第一股”寺库发布

2017

年及

Q4

财报:

2017

年第四季度

GMV

为

19.434

亿人民币(约合

2.987

亿美元),同比增

43.9

%;

2017

全年

GMV

达到

52.264

亿人民币(约合

8.088

亿美元),较去年同期增

51.6

%。

净收入与净利润方面,寺库

2017

年净收入为

37.405

亿人民币(

5.479

亿美元),同比增

44.2

%;净利润为

1.334

亿人民币(

0.205

亿美元),同比扭亏。

2017

年

Q4

净收入达

14.116

亿人民币(

2.17

亿美元),同比增

60.5

%。净利润为

4700

万人民币,同比增

74.1

%。

资料来源:联商网

京东与中粮集团共建“品质生活全产业链

2.0”

3

月

23

日,中粮集团和京东集团在北京正式签署全面战略合作框架协议,双方将强强联合、优势互补,致力于从现代供应链角度探索解决经济、社会发展中的难题,将中粮集团的全产业链业务布局优势与京东集团无界零售平台优势相对接,从“种植养殖

-

生产加工

-

物流

-

零售渠道

-

消费者服务”上下游全方位进行品质升级,共建“品质生活全产业链

2.0

”,携手履行社会责任和担当,满足人民群众日益增长的美好生活需要。

为了进一步促进合作业务的顺利开展,双方还将通过建立联合工作组机制,并将中粮旗下专业化公司之一中粮粮谷作为试点和标杆,线面并举,切实推动双方合作的不断迭代和深化合作力度。

资料来源:联商网

近期重点研究报告