原标题:同业存款筛选机制

来源:李奇霖/梁路平

我们将建造一个系统的打分体系来挑选性价比较高的银行同业存单。所谓性价比较高,我们认为包括两方面,一是银行各类风险较低 ;二是存单要有可能获取超额收益率的机会。因此,相对应的,我们将从两部分出发,第一部分从银行主体出发,利用我们设计的打分体系筛选出分值较高即风险较低的银行;然后在第一部分的基础上,我们将对排名前列银行的存单进行筛选,找出可能具有超额收益率的存单。

在样本的选取上,我们做了如下处理:

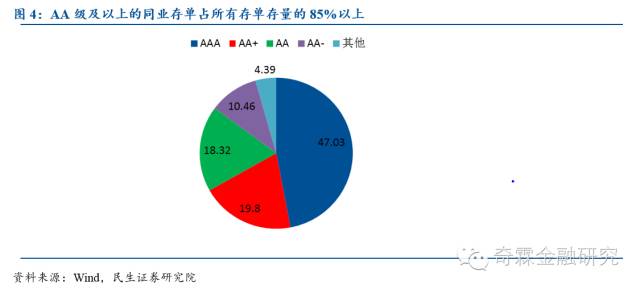

第一,将主体评级为AA级以下的存单剔除,一方面是考虑到AA以下的银行信用等级过低,风险较大,另一方面,AA以下的存单数据缺失较为严重,而AA及AA以上的存单占总市场存单总量的85.15%,已具有明显的代表性;

第二,将票面利率为浮动的同业存单剔除(占比非常低),原因在于目前市场上仅有固息的到期收益率曲线,不利于后期个券筛选;

第三,由于五大国有银行(工农中建交)具有较为特殊的地位,其风险等级在某种程度上与政策性银行相同,因此剔除五大国有银行的同业存单(数量较少)。

经过以上筛选,我们得到了88家银行共4376只同业存单的样本数据。目前,银行最新的数据来自于2016年披露的中报,但很多银行中报披露的数据不足,因此为保证比较筛选的统一性,筛选体系的指标数据均来自于2015年年报披露数据。

(一)银行的筛选

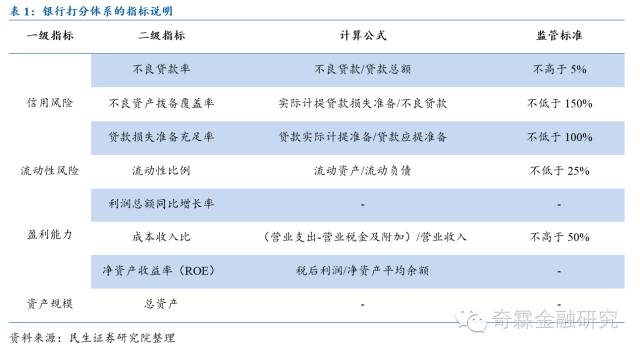

我们根据银监会颁布的《商业银行风险监管核心指标(试行)》里所示的银行监管指标,在进行适当的调整(出于数据可得性原因)的基础上,选择从信用风险、流动性风险、盈利能力与资产规模四个方面入手,构建银行的打分体系。

我们将采用的排名方法为:对于各个指标产生的数值,在按照从小到大排序后,取样本的前10%,30%,50%,70%,100%分位数形成5个区间,对落入不同区间的样本点分别进行1-5分的赋值,并按照样本点所落的区间位置进行微调。其中对于优势指标(不良贷款拨备覆盖率、贷款损失准备充足率、流动性比例、利润总额同比增长率、净资产收益率、总资产)数值越大赋值越高,而对于劣势指标(不良贷款率、成本收入比)则反向赋值。若一级指标下有多个二级指标,我们先对各二级指标分数加总平均(即化归为5分制)得到一级指标的数值,然后再对四个一级指标赋权加总得到总评分数。

1、 信用风险指标

根据《商业银行风险监管核心指标(试行)》,信用风险的衡量指标主要包括:不良贷款率、单一客户贷款集中度与全部关联度等若干指标。但目前银行披露的数据,除不良贷款率较为完整外,其余数据缺失较为严重,因此我们增添了不良贷款拨备覆盖率与贷款损失准备充足率(尽管两者过高可能会损害利润,但单就信用风险来看,数值越大风险越低;且我们的体系同时囊括了盈利性指标,可反映该不利影响,所以我们不对过高值做进一步的处理)来作为补充。

2、流动性风险监管指标

流动性风险指标衡量银行的流动性及其波动情况,主要包括流动性比例、核心负债比例与流动性缺口率三大指标。但仅有部分银行会公布数据,数据缺失较为严重。因此我们根据银行的资产负债表构造了“流动性比例”(即流动资产/流动负债)来看银行面临的流动性风险,其中流动性资产与流动性负债我们大致分别包括:

流动性资产=现金与存放在央行的款项+存放同业和其他金融机构款项+拆出资金+交易性金融资产+买入返售金融资产+可供出售金融资产

流动性负债=同业和其他金融机构存放款项+向中央银行借款+拆入资金+交易性金融负债+卖出回购金融资产款

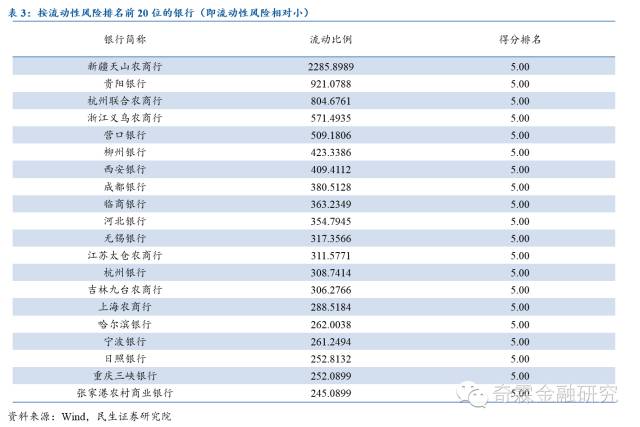

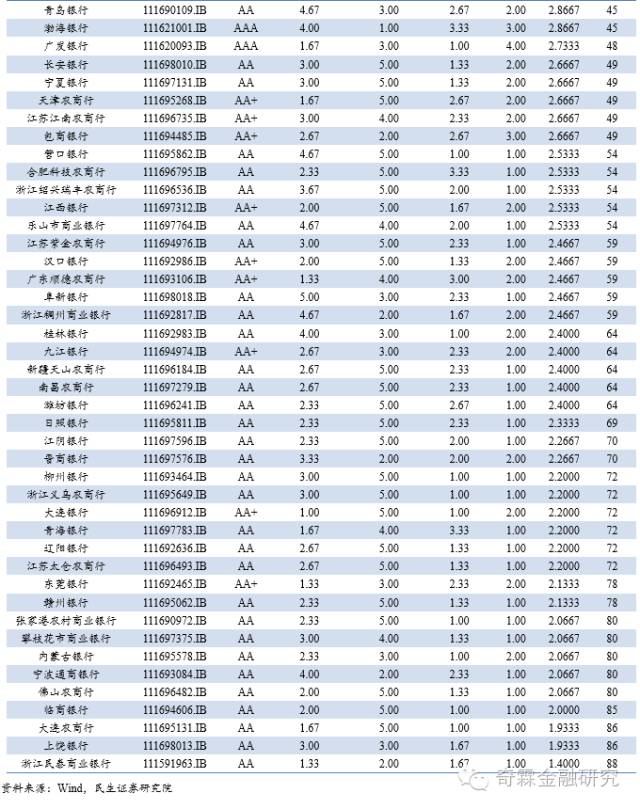

依据此,我们计算出了各银行的“流动性比例”,下表是流动性比例排在前20位的银行。

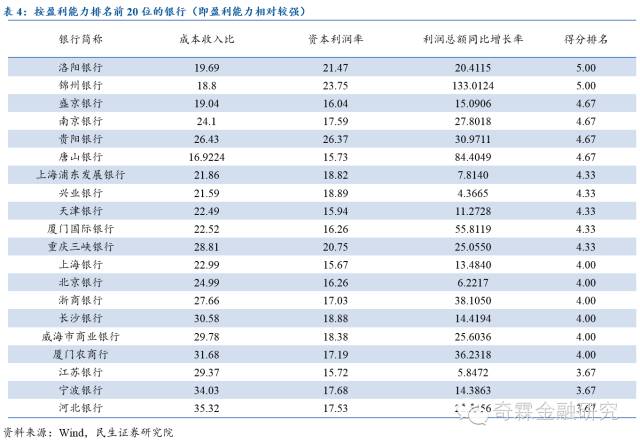

3、盈利能力

盈利能力我们将用成本收入比、资本利润率(ROE)与利润总额同比增长率三个指标来衡量。其中成本收入比与资本利润率是静态指标,衡量了银行某一时期的盈利能力,而利润总额的同比增长率则说明了银行盈利能力的持续性。

4、银行规模

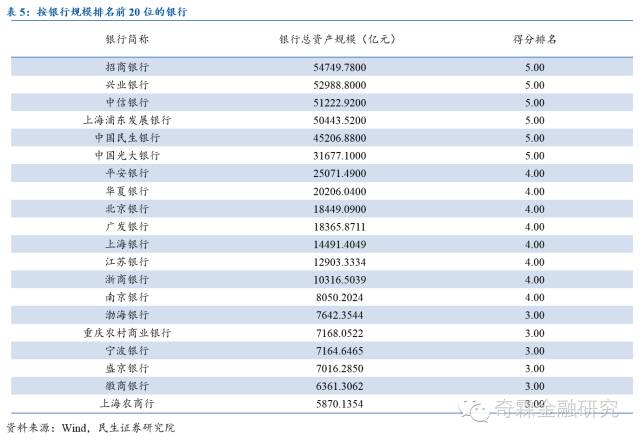

除以上几点外,我们还特别重点关注的一点是银行总资产规模。从一般意义上来说,规模越大的企业其抵御风险的能力越强,且银行作为金融系统重要的一环,一旦倒闭或违约会给金融市场与社会带来巨大的负面冲击,且规模越大,冲击越强烈。因此,银行业具有典型的“大而不倒”的特征,资产规模在风险衡量上极其重要。

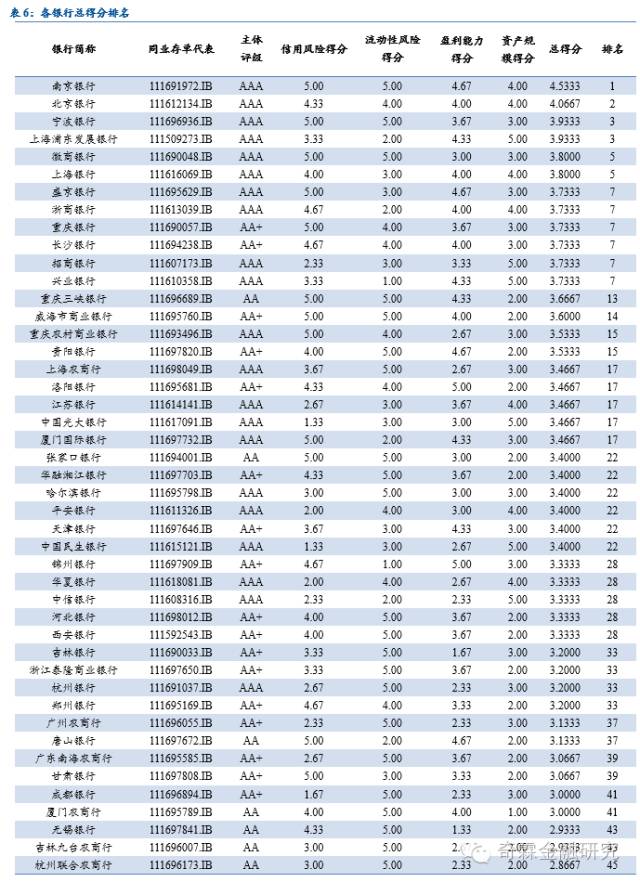

银行总资产规模的大小在一定程度上反映了银行所处的地位,因此我们给银行资产规模40%的权重;而其余四项各占15%。将权重与各指标值相结合,得出如下表6所有银行的得分排名。

其中排名前十的银行有:南京银行、北京银行、宁波银行、上海浦东发展银行、徽商银行、上海银行、盛京银行、浙商银行、重庆银行、长沙银行、招商银行、兴业银行。从外部评级与银行得分的匹配度来看,AAA与AA+评级的银行基本排在前列,仅个别落在下游,而AA级的银行则基本处于下游,表明我们所构造的打分体系总体符合实际情况。

(二)具有超额收益率的同业存单

在筛选出银行的前提下,我们可利用估值利差来挑选出可能具有超额收益率的同业存单。估值利差是指个券收益率与标准收益率之差。其中,同业存单的个券收益率选取中债估值收益率;标准券收益率选取中债估值的相同期限收益率,表明相同评级相同期限下的同类个券的到期收益率水平。若某一个券的估值利差为正,则说明该个券的价格被市场低估,正值买入的好时机。因此我们主要挑选估值利差较大的同业存单。

个券估值利差=个券收益率-标准收益率

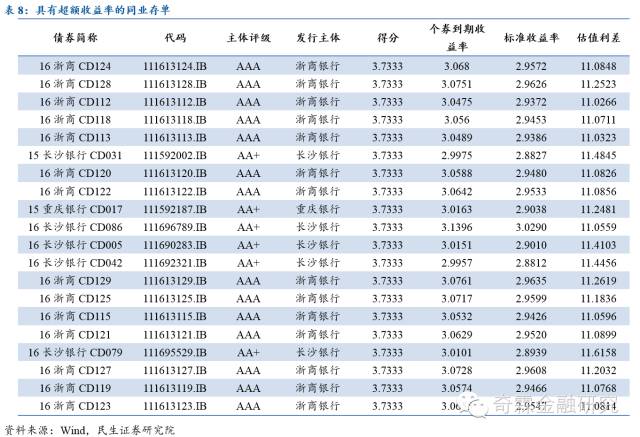

根据测算,估值利差排名前20的同业存单有:16天山农商银行CD010、16天山农商银行CD007、16天山农商银行CD013、16天山农商银行CD012、16江苏紫金农村商业银行CD022、16杭州联合银行CD156、16杭州联合银行CD155、16阜新银行CD055、16大连农商行CD048、16杭州联合银行CD154、16宁夏银行CD028、16内蒙古银行CD044、16江苏紫金农村商业银行CD026、16阜新银行CD057、16杭州联合银行CD112、16阜新银行CD070、16杭州联合银行CD111、16张家口银行CD005、16阜新银行CD054、16江苏紫金农村商业银行CD021。

因此,在接下来的筛选中,我们将首先筛选低风险得分较高的银行,即只取排名处于前十的银行(即挑选风险);然后在这十三家银行(6家并列第七)中挑选估值利差处于前二十的个券,即为我们所要的低风险但可能具有超额收益率的个券。