10月18日在美国纽交所上市,在所有人都不看好、看跌的时候,趣店从开盘24美元出奇的暴涨43.13%,一举进入百亿美元市值行列。

从而使得,趣店IPO一举成为今年中国公司在美最大IPO,美国今年第四大规模IPO。

11月13日,该公司发布的截至9月30日的2017年第三季度未经审计的财报数据更是亮眼,总营收和净利润较去年同期涨幅均超300%。

看得我,忍不住想扒一扒这个主要以短期小额现金贷款“来分期”和商品分期消费“趣店”为何这么牛?为何利润这么暴力?

趣店初期主要靠发各种传单,做校园贷起家,根据2015年第四季度的数据来看,当时趣店的亏损超过1亿元。

2016年,由于校园裸贷、学生跳楼自杀等社会问题,校园贷被禁,趣店在存亡边缘经历了痛苦的转型,开始像面向蓝领的现金贷发展,并且获得了蚂蚁金服的投资。

2017年10月18日,趣店集团在美国纽交所上市,按照每股融资24美元计划,趣店市值高达79亿美元。

尽管其已经上市,但依然从事的是“贷款”。

曾经就有人说,趣店这类模式钻了法律的漏洞,并且牵涉道德的问题,很多时候会不顾学生的实际情况诱导推销。他们会教你如何还钱,比如借、找父母、老师、学校,有的人就选择继续借钱,借多了还不上就卖东西,有的女同学选择裸贷什么的,这都是一系列贯穿下来的。

就在这一片质疑声中,趣店之所以能做大,主要是因为“消费贷”。

趣店号称"中国最大的在线小额借款平台",其中83.3%的利润来源于向客户收取的金融服务费。另外,趣店商城销售商品也会带来一部分的收入。

三言两语就能说清楚的商业模式和较为单一的业务线条,为什么能让趣店拿到那么高的估值?答案是三个字:消费贷 !

而网贷平台如何能在短短两年间走出逆天行情,答案依旧是消费贷 !

消费贷,主要是指互联网金融平台提供的一种无担保、无抵押、无场景的信用贷款产品。目前的主流产品有两类,现金贷和消费分期。

现金贷,可以理解为支付宝上的借呗,可以提取现金,指纯线上,不限用途的小额信用贷款业务。

消费分期则类似于花呗,京东白条,是基于具体的消费场景分期付款,如教育、医疗、买手机等。

不过,消费金融公司、互联网金融平台推出的消费贷与银行不同,其平均借款金额普遍是几千元,针对的用户是传统金融机构"照顾"不到的"长尾"人群,主要以三线以下城市人群为主(多元化职业),二线以上城市进城务工人员,毕业两年内的低收入学生。

而玩现金贷的这批人,一般是最开始过度使用消费分期付,当分期付款桶的财务窟窿太大了,收入现金流无法填满债务,就使用现金贷去借钱来填,但现金贷也是要付出利息的,只能再去其他现金平台借入更多的钱来还利息.......结果就是坑越挖越大,在以贷养贷的坑里爬不出来。

扒去金融科技和大数据的外衣: 趣店做的就是一种互联网次级贷款/(高利息小额借贷贷)生意,收割的是一群消费水平超出了消费能力的低收入群体。而他们普遍财商不高,自控不行,难以挣扎出生活的泥淖。

这类人群的一个特点是:基数众多!

根据10月13日公布的数据显示,趣店第三季度总交易额达256亿人民币,同比增长218.8%;交易笔数达2670万,较去年的1100万同比增长141.7%;活跃借款人数量750万,同比增175%;每小时处理交易37682笔,其中每小时处理借款12102笔,处理还款25580笔。

而正是因为这群人,将趣店养的“白白胖胖”。

2017年6月末,趣店总营收为18.33亿元,净利润为9.73亿元,相比之下去年同期营收约3.72亿元、净利润约1.22亿元。

而到2017年11月13日公布的实现净利润6.507亿元(约合9780万美元),较2016年同期同比增长321.8%。

一年不到的时间,如此暴力的增长速度,不得不说是商业“奇迹”。

而刚刚过去不久的全民狂欢的双十一,阿里的花呗也是大打出手,将个人人均额度提高了2500元。这也可见淘宝的野心不仅仅在于消费者的钱包,更是盯住了大家未来的现金流。

上文,第二部分有提到,83.3%的利润来源于向客户收取的金融服务费。换句话说,仅因利息,趣店就挣的盆满钵满。

所以,在趣店风风光光的背后,存在质疑声,不看好的声音那是肯定的。

毕竟,消费贷的模式是一种高违约风险的产品,尽管趣店的招股说明书给出的不良率低于0.5%。

但现实生活中,不良率已然不止这0.5%。且不管是否真的只有0.5%,这其中必然牵扯到道德问题。比如:是否借钱给学生?

趣店CEO罗敏曾说:

2015年以前我们主要借钱给学生。后来政府叫停了,我们就撤出了。现在我们一旦发现一个人是学生,就拒绝借钱。

现在是真心不想做。2014和2015年做校园贷,利率很低,亏了几亿。后来市场乱了,怪事很多,政府叫停,我们就不想这个事了。

我们害怕舆论压力,即使20%的利率,我们也不敢做。

对于是否蓄意教唆人,在还不起钱的时候去向亲人朋友借,去其它平台借钱?是否做高利贷?

罗敏也曾表示:

没有。凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。

不是因为我们是雷锋。是因为我们的商业模式。我们的坏账率低于0.5%,这是非常低的。所以那些人不还钱,我们承受得起。我们有能力把绝大部分不还钱的人屏蔽掉,我们只借钱给有能力又愿意还钱的人,损失是控制在低水平的。不追讨,不逼债,对于我们,这不是一个道德问题,是一个能力问题。

我们的年化利率从0到36%。36%是一道红线。我们要做长久的事业,我才34岁,还有很长的路,不会跟自己过不去。

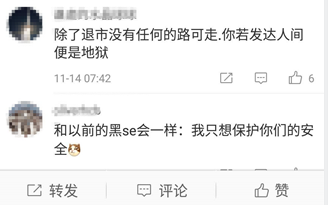

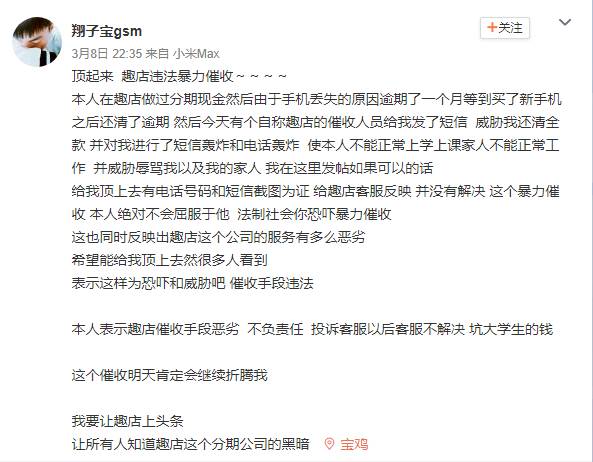

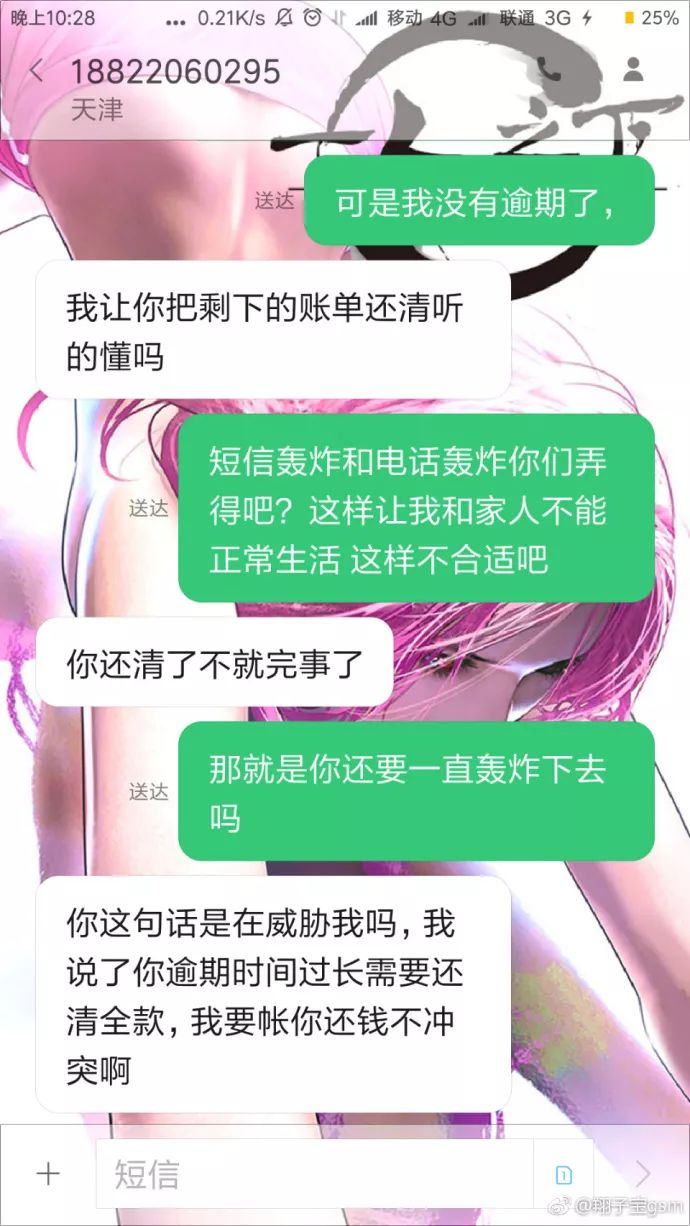

但非常不巧的是,在这三个道德问题上,罗敏的回答很“雷锋”,不过有网友立即给出答案后。有网友质疑趣店宣称不催收的事实,并"挖出"趣店催收的信息。

正因为这件事,不知道是不是心虚。

10月23日,罗敏原计划接受媒体采访,但趣店方面突然称:罗敏临时有事,所有既定媒体采访全部取消。此外,罗敏在静默期不会再发声。

于是,10月23日趣店股价暴跌近20%。

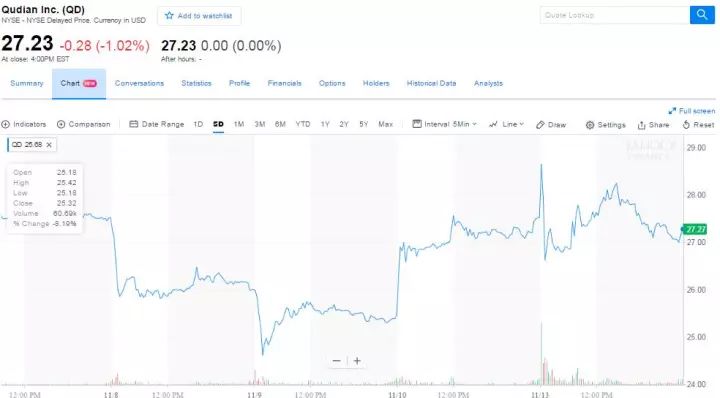

还有一件奇怪的事情是:尽管,11月13日公布趣店的总营收和净利润较去年同期涨幅均超300%。不过,趣店股价却下跌逾1%(如下图)。

按常理来看,总营收和净利润上涨,股票应该也会涨。

就拿,同在11月13日公布第三季度财报的京东来说,京东第三季度净营收为837亿元人民币(约合126亿美元),同比增长39.2%;来自持续运营业务的净利润为10亿元人民币(约合2亿美元),上年同期为净亏损5亿元人民币。受此利好影响,京东美股盘前一度涨逾8%,报43.28美元。

所以,没有对比就没有伤害,同是财报亮眼,股票的命运一个天一个地,各位迷友对此怎么看?

10月23日由人民日报社主管主办的《证券时报》就曾发表两篇文章对“现金贷”进行评论称:

一些“现金贷”已经异化成了高利贷,个别平台甚至把“现金贷”这种高利贷说得如此理直气壮、清新脱俗。记得有人曾说过,房地产商身上也应该流着道德的血液。我们也想大声对这些人大呼一声:“现金贷”的身上,也应该流着道德的血液!

报道呼吁:监管必须露出“牙齿”,不能让披着“普惠金融”面具的异化“现金贷”继续野蛮生长,与此同时,还应出台借贷者适当性管理制度,强化管理。而银行业也要加快改革步伐,尽快满足中低收入家庭对于短期现金流日益高涨的需求,让“现金贷”们合规发展。

而回到趣店CEO罗敏上身,在接受采访时,称没有暴力催收,过期不还的一律不会催促。

结果被瞬间打脸,曾被趣店暴力催收的人站出来发声,讲述被催收的过程。电话轰炸、人声攻击、威胁、登门造访等手段无所不用,跟罗敏讲述的出入太大。

实际上,就算是银行面对逾期、坏账,也有催收流程,但罗敏的回复“不还钱,算了”,跟现实太不符,因此成为群嘲的对象。

说好的不催收当白送了呢?打脸的不止是这些真实存在的暴力催收案例,有媒体扒出,趣店自己在招股书里也有讲过,我们家是有催收的!

面对这些质疑,罗敏选择静默。估计是打心里以为,过段时间舆论自然就不关注了。

其实,静下心来想想,网民们不看好、针对的不是趣店,而是其为代表的高利贷公司,昧着良心赚钱,收割本就贫穷的穷人。

趣店为代表的现金贷公司蓬勃发展,野蛮生长。也说明传统金融机构所不能覆盖到的人群,他们资金需求长久以来没有得到满足。

长尾群体是客观存在的,向低收入人群提供金融服务这件事本身没有错。但是现金贷磅礴发展下,监管政策是滞后的。没有监管下的金融服务,乱象丛生,滋生种种恶性事件。

监管部门需要明确现金贷的定义和范围,对变相收费方式进行约束,让现金贷有法可依,回到正轨。

相信在监管下,将来人们谈起“现金贷”再也不会怨声载道,积怨难平了。(欢迎留言点赞)

本文参考自:华尔街见闻、新浪财经