1.村田购并美Arctic Sand 锁定功率半导体;

2.东芝案30日揭晓 鸿海面临严格审查;

3.IHS:2022年全球车用功率半导体市场规模将达85亿美元;

4.DIGITIMES预计2017年半导体硅晶圆出货面积将增4.3%;

5.汽车芯片旺,英飞凌调升2017年营收、获利展望;

6.光子IC路在何方?

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.村田购并美Arctic Sand 锁定功率半导体;

日本电子零组件厂村田制作所(Murata),于2017年3月17日宣布签约购并美国半导体新创企业Arctic Sand Technologies,收购程序估计将在4月上旬完成,据日本经济新闻(Nikkei)网站报导,购并金额约70亿日圆(约6,200万美元)。

这次购并的目的,在于村田打算转换事业重点,村田目前总营收约60%源自智慧型手机相关零组件,但智慧型手机的市场成长率逐渐趋缓,连带影响村田的事业成长,在短期内难以看到手机市场重回先前的高速成长状态,村田必须培养其他重点事业。

在Sony的锂电池事业售予村田后,电池相关的电力与功率半导体,就成为值得村田积极发展的事业领域;而Arctic Sand Technologies的专长,是IT设备与车用功率半导体领域,该厂功率半导体中有大小仅为现有同性能产品20分之1、耗电减少10%的产品。

Arctic Sand Technologies的高效能功率半导体,主要是依靠高性能电容的搭配,强化电流控制能力,而村田正是高性能电容大厂,配合Arctic Sand Technologies的功率半导体,可望制成高效能功率元件,甚至结合双方的特长,研发出比现在性能更好的功率模组。

在村田购并Sony的锂电池事业前,2015会计年度(2015/4~2016/3)村田的功率半导体与电力相关零组件事业的营收,仅约20亿日圆,占公司总营收不过4%水准;在村田的计划中,希望以Sony及Arctic Sand Technologies的购并为开端,在2021会计年度让村田功率半导体事业营收增为5倍,达100亿日圆。

智慧型手机从2007年问世以来,10年内销售量从0增为接近15亿只,每年手机销售量超过全球人口数的20%,要再有过去的高成长率,已相当困难,而且大部分手机厂已开始走低价策略,手机零组件价格也跟着被压低,消费性市场产品稳定性又不足,日本电子零组件厂都已开始考虑发展其他领域事业。

而功率半导体在汽车、电车这类需求较稳定的事业中,有重要地位,特别是电动车风潮,更带动高性能功率半导体的市场,因此成为村田发展相关事业的主因。

Arctic Sand Technologies是2010年由美国麻省理工学院(MIT)成立的新创企业,员工人数26人,财报未公开;村田则是透过美国子公司Pergrine Semiconductor,进行购并。DIGITIMES

2.东芝案30日揭晓 鸿海面临严格审查;

鸿海布局东芝内存能否成局,30日东芝股东临时会可望揭晓,不过日本政府已表达对参与东芝半导体分社化的外资企业、将严格审查的态度。

为重整东芝集团财务、并获得营运资源让内存事业持续成长,东芝在 2月下旬分拆旗下半导体新公司,新公司称为东芝内存(Toshiba Memory),新公司将继承东芝储存和电子装置解决方案事业。

东芝先前公告,相关分拆协议将于3月30日股东临时会上提请通过,预计4月1日生效。

东芝考虑向第三方资金释出大部分东芝半导体股份,规划在 2017会计年度(到2018年3月底为止)早期完成相关作业程序。

日媒先前报导,东芝半导体竞标作业将于 3月底截止,包括同业、投资基金和大企业等,超过10家企业和基金单位对东芝半导体竞标有兴趣。

外媒普遍预期,包括美国威腾电子(Western Digital)、台湾的台积电(2330)、鸿海集团、以及韩国企业和欧美投资基金等,有意参与东芝内存竞标。

不过日本NHK日前报导, 日本经济产业大臣世耕弘成表示,对于参与东芝半导体分社化的外资企业,将进行严格审查。

报导引述世耕弘成谈话表示,东芝分拆半导体事业要考虑维持高度国际竞争力,并且考虑维持日本国内雇用员工、以及维持信息安全等层面。

世耕弘成指出,对于海外资本参与东芝分拆半导体事业,也是采取上述观点,考虑从国家安全的观点严格审查。

日本产经新闻日前报导,针对东芝有意出售旗下东芝内存股权一事,日本政府担心东芝半导体内存的高阶技术外流、担心安全保障的因素,日本政策投资银行和日本官民基金「产业革新机构」(INCJ)等公众基金,有意与美国的投资基金合作,投资东芝内存。

报导引述关系人士谈话指出,日本政策投资银行和日本官民基金「产业革新机构」INCJ将拥有东芝内存超过1/3的股权,因此可望拥有否决权, 美国相关基金取得近2/3股权。

日刊工业新闻日前报导,东芝对于旗下东芝半导体股权出售作业,将规划东芝内存公司在2018年度股票上市作为前期进行。

报导指出,透过规划东芝内存拟于2018年度上市计划,东芝想向着重内部报酬率(IRR)、有意投资东芝内存的投资基金呼吁,重视东芝内存的价值。

(中央社)

3.IHS:2022年全球车用功率半导体市场规模将达85亿美元;

经由智慧型手机等行动装置上网,已成为现代生活的重要一部分,而汽车,尤其是混合动力车和电动车,也日益朝向连网化与电子化发展。调研机构IHS预估全球车用功率半导体市场规模将由2016年的55亿美元,成长为2022年的85亿美元。合计2015~2022年市场规模年复合成长率为7.5%。

IHS分析师表示,现今车辆驾驶纷纷采用蓝牙、电信网路,或其他远端连网方式,来提供或处理各种资讯。这些连网设备的使用,都需要功率半导体来分配与控制由车辆提供的电力。

再加上目前汽车产业也正在努力,希望未来十年能达成为市场提供大量自驾车、绿能车和连网汽车的使命。如此一来,也推动了车用功率半导体的升级。

IHS表示,自驾车系统的自动紧急煞车(automatic emergency braking)与跟车行驶(platooning)功能、其他类汽车的燃料节省系统、电动车及改善车辆废气排放等功能,都需要使用到更多的功率半导体。

资料显示,2015年在车身与便利系统(body and convenience)、车用资讯娱乐系统(Infotainment)、底盘与安全系统(chassis and safety)、动力系统(powertrain),以及高级辅助驾驶系统(advanced driver assistance system;ADAS)等五大汽车产业领域中,车用功率半导体在动力系统应用上的市场规模,就占了整体车用功率半导体市场的47%。

而随着今后几年混和动力车与电动车销量的成长,预计动力系统车用功率半导体市场也会以年复合成长率9.6%的幅度成长,并于2022年在整体车用功率半导体市场中,占有54%的份额。

在底盘与安全系统、车身与便利系统、车用资讯娱乐系统方面,2015年应用在上述系统的车用功率半导体市场,分别占整体车用功率半导体市场的24%、14%与11%。预估2015~2022年这些应用领域也会分别以年复合成长率3.1%、4~5%与4~5%的幅度成长。

至于2015年市场占比最低的ADAS部分(5%),则会以年复合成长率16%的幅度成长,成长幅度居五大应用范畴之冠。DIGITIMES

4.DIGITIMES预计2017年半导体硅晶圆出货面积将增4.3%;

DIGITIMES Research观察2016年全球半导体硅晶圆业者营收与获利状况及2017年需求,预估2017~2018年在硅晶圆供给不足下,整体销售额将明显回升,2020年可望突破100亿美元大关。在供给端呈现紧俏环境下,能否取得足够硅晶圆材料,将对半导体制造业营收及获利表现有显著影响。

DIGITIMES Research预估,2017年手机仍将是半导体硅晶圆需求面积最大应用(约占26%),其后分别为PC用、工业用、固态硬盘(SSD)用以及汽车应用,此前五大应用所占比重将超过67%。

由于过去10年硅晶圆产业绝大多数时间处于供给过剩状态,硅晶圆与半导体价格走势呈现明显脱钩,因获利不易,硅晶圆厂商也不敢轻易扩产,导致2016年下半起半导体硅晶圆(尤其是12吋)供给出现吃紧,下游客户为确保关键材料货源,只能接受价格调涨。

预估在硅晶圆出货面积及平均销售价格上扬推动下,2017年硅晶圆市场以金额计算将成长超过2成,2020年营收有机会达到100亿美元以上规模。

2008~2017年半导体硅晶圆出货面积变化及预测

注:2017年为DIGITIMES预估。

资料来源:SEMI、DIGITIMES,2017/3

5.汽车芯片旺,英飞凌调升2017年营收、获利展望;

欧洲最大半导体业者英飞凌(Infineon)上周五宣布提升本季暨全年财测,不仅营收看增,且获利率也较先前预期好。

在1欧元兑1.07美元的假设基础下,英飞凌预期本季营收将成长约8%,优于二月时预估的6%。据英飞凌表示,汽车芯片需求较预期强劲,是调升财测的主因。在此同时,英飞凌也将预估利润率从16%调升至17%。

展望全年,根据1欧元兑1.1美元的平均汇率设算,英飞凌预期营收可成长8-11%、利润率平均可达17%左右。有鉴于营收与接单都较预期强劲,英飞凌认为资本支出有必要从原先估计9.5亿欧元调高至10.5亿欧元。

包含现代、电动车大厂特斯拉,以及汽车零组件供应商Bosh与Continental等均是英飞凌重要汽车厂客户。根据Strategy Analytics统计,英飞凌汽车芯片市占率达10.4%,排名仅次于恩智浦半导体公司(NXP Semiconductors N.V.)的14.2%。TechNews

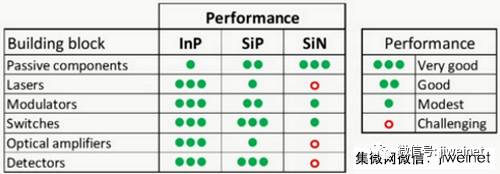

6.光子IC路在何方?

电子组件和光学组件最终注定要合并,但在今年的OFC 2017上却引发业界对于硅光子(SiP)或磷化铟(InP)谁才是最佳发展路径的论战...

电子组件和光学组件最终注定要合并,但在今年的光纤通讯展(OFC 2017)上却引发业界对于硅光子(SiP)或磷化铟(InP)谁才是最发展路径的论战。

协助为欧洲发展光子代工生态系统的学术研究人员率先以InP作为专题演讲。 但几位分析师表示,SiP更可能成为最后的赢家。

相关各界均同意,越来越多的带宽需求将在未来五年内推动新的光电接口发展。 其需求大约达到今年OFC展会上广泛展示的400G系统之后约两个世代,并预计将在2019年出量。

而在2020年左右出现的25.6-Tbits/s开关芯片将会需要光学接口,这是几位作者在去年出书讨论硅光子时所作的预测。 网络资深人士Andreas Bechtolshiem则预测2021年时将会需要板载光组件,他在最近指出800G以太网络(Ethernet)或许是最后使用独立光模块的标准。

InP是一种极其适于整合的优质技术,特别是核心雷射光源,但它需要采用大量硅晶技术,才能将成本降低到相当于SiP的程度,Meint K. Smit在OFC的专题演讲上表示。

Smit表示,InP超越大多数技术领域 (来源:OFC)

荷兰爱因霍芬科技大学(Eindhoven University of Technology)的InP专家Smit带领的欧盟计划至今已开发出350款InP组件了,其中包括来自多家公司的商用化产品,例如180-Gbit/s和320-Gbit/s的波分多任务发射器。

该计划汇集了代工厂、工具制造商和光子设计师。 至今已经打造出经验证的光学组件库和InP制程设计套件,从而在多项目晶圆(MPW)上实现测试组件,并推动从4吋晶圆向6吋晶圆的进展。

然而,Smit坦承,SiP的成本较低,因为它拥有英特尔(Intel)等业者支持使用较大的8吋晶圆厂。 他说:「目前正处于一种复杂的景象,并没有一种适用于全部的解决方案... [最后],InP、硅组件和SiP都可能共同运作。 」

在欧洲生产的一些InP设计

大厂下注硅光子技术

Smit引用LightCounting的数据预测,InP将在量上超越SiP,但其他分析师则有不同的看法。

Linley Group资深分析师Jag Bolaria表垩,「主要的业者包括Luxtera、英特尔、Mellanox与思科(Cisco)等巨擘,因此,SiP较InP拥有更多的资金投入。 」

市场观察家LightCounting表示,InP将主导光收发器领域

去年,英特尔在经过十多年的实验室研究后推出首款100Gbit/s的SiP收发器。 包括Ciena和瞻博网络(Juniper Networks)等设备制造商透过收购取得了硅光子技术,而基于硅光子的同调收发器制造商Acacia Communications则成功上市。