本文系商业周刊App付费文章,禁止转载。

撰文:Dani Burger

我建立了一只“猫”因子ETF,账面盈利颇丰

“我们提出投资假设时,我们先是经济学家”

我很有钱,对吧?

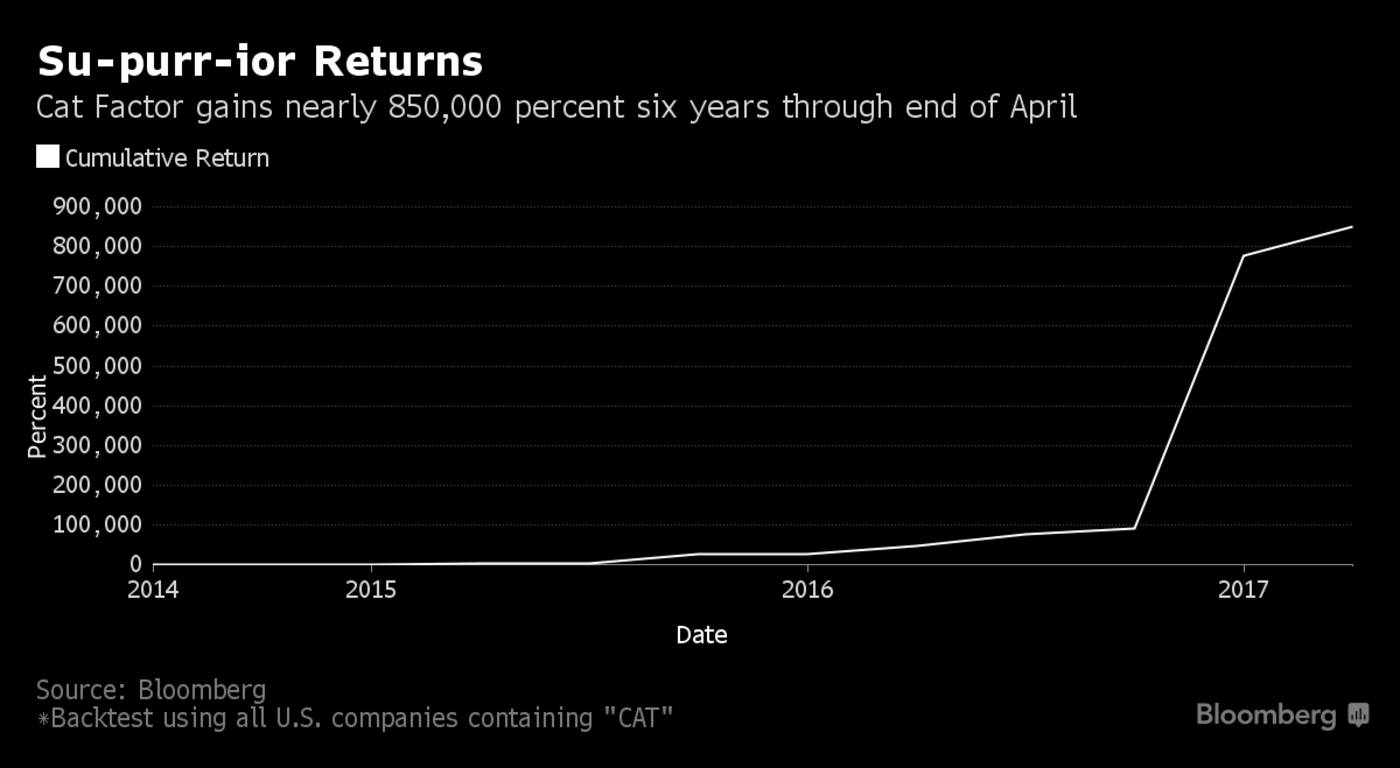

嗯,来看看我电脑上的数字就知道了。我刚创建了一个定制的股票指数,并对它测试,看如果有人六年前投资了它会是什么效果。结果呢,回报率竟然有849751%!而实现这一切又非常简单,只需投资名字带“猫”(cat)的公司就可以。毕竟人人都爱猫嘛。

虽然听起来不可思议,但这种玩法正是遵循了华尔街的一个最热门趋势:智能贝塔(smart beta)交易所交易基金(ETF)。这种ETF可谓进阶版指数基金,2016年资产规模高达4700亿美元。

它们不追踪标普500等传统指数表现,而是追踪定制指数,强调某个可能带来卓越表现的因子,比如低估值或低波动性等。

还有的智能贝塔ETF会根据主题(比如“符合圣经价值观”的公司股票)或是千禧一代喜欢的产品来选股。现在市面上充斥着好几百只这类基金,其迅速走红为创建者带来了发财梦。我也想插一脚。

于是我就想,何不用猫来选股呢?真正智能贝塔ETF能做的事,我设想的猫因子ETF似乎也能行。

首先,它具备严格的筛选标准:但凡名字包括“c-a-t”三个字母的;其次,对每只股票的投资比重也有规定——相同权重。

然后我在纸上得出了结果。“我也喜欢猫,猫显然优越无比,所以这是一个伟大的投资策略。”ETF巨头贝莱德投资集团(BlackRock Inc.)因子投资策略主管安德鲁·昂格(Andrew Ang)在看到我拿给他的结果时说:“当然这是玩笑话。”

“猫因子”的回报率飙升850000%

其实,他能想到的概念测试我这只基金几乎一个也没通过,不过这倒是让我对智能贝塔ETF的机制及潜在陷阱有了很多了解。

“第一,它缺乏经济学基础。”

昂格指出。哦,先介绍一下:我自己其实是喜欢狗的,我相信一家公司如果将拉布拉多奉为精神代表动物肯定能经营得最好。但我发现,如果创建一个以狗为关键词的投资组合,那就只有JunkieDog.com Inc.这样的股票符合了,2013年买入价5美元,现在股价不到2美分。

如果把狗换成猫,回报就飙升了。

虽然结果看上去可能还不错,但如果要向别人解释为什么看好猫组合,并给出令人信服的理由,却是相当困难。高盛资产管理公司(GoldmanSachs Asset Management)定量投资策略部门的投资组合经理尼古拉斯·陈(Nicholas Chan)对我说:

“你构想的这个投资理念缺乏经济学直觉。当我们提出投资假设时,我们先是经济学家,然后才是统计学家。”

贝莱德投资集团和高盛根据价值、低波动性等因子来制定策略,他们策略的背后有明确道理可循:

比如价值型,就是投资者低估了某些无趣的股票。但这里又产生了一个问题。当你发现数字指向一个明显的结果时,你很容易倒推出一套听起来是那么回事的理论来加以解释。所以即便经济学逻辑合理,也要对统计数据持怀疑态度。

只纳入了“c-a-t”开头的公司在过去十年亏了99%

这就涉及数据探测问题。

我第一次试着创建指数时只纳入了“c-a-t”开头的公司,而测试历史表现时,发现过去十年亏了99%。

不过不要紧,我手头有彭博有限合伙企业(Bloomberg LP)的统计信息。我修改了数据,直到结果看起来不错。在科学界,这称为“p值操纵”(p-hacking,p是概率值)——昂格为此教训了我。他说,如果调整一个次要参数就会导致模型失败,说明模型不够强大,经受不了时间考验。举个正面例子,无论用市盈率还是市净率估值,低估值选股方法都是管用的。另一方面,我选的东西很可能碰巧对了,但无法推广复制。

我还做了一个决定,结果增加了所谓错误信号的几率。智能贝塔源于这样一个观点,即:

标普500这种按市值加权的指数是有缺陷的,因为如果某只股票被高估,投资者就会想加仓。

所以我的投资组合采用了平均加权方式。而结果便是,一些低流动性、高回报的低价股充斥我的投资组合。比如名不见经传、目前基本已无法交易的CatskillLitigation Trust,该股2017年上涨了790倍,股价却不到1美分。然而当我删掉那些低价股时,我的优势也消失了。所以这是一个重要问题的极端例子:那些纸上奏效的策略在实际市场里并不怎么管用。

高盛的尼古拉斯·陈表示,

一个投资理念的终极考验在于,如果在原有时间框架外或是首次测试的市场外运作,还能否行得通?

我采纳了他的意见,用欧洲股票校验了我的策略。我挑出包含“gat”(西班牙语里的猫是gato,意大利语为gatto,都含有gat)的股票:截至2017年1月的五年里,我的模型跑输欧洲斯托克600指数10个百分点。哎呀!

简言之,精明的投资者会要求他的智能贝塔策略达到很高的标准。它必须基于一个合乎道理的想法,在有大量数据演算支持之前就能说得通,在任何情况下都屹立不倒,一旦有实际资金注入就能发挥效力。

但随着资产管理公司争相推出智能贝塔ETF,市场上这种产品越来越多,每个ETF都有自己独特的角度,其中许多基金势必令人失望。

昂格给出的最终评估是:“我们不会采用猫因子”。

像所有富有进取心的定量投资者一样,我决定再问问别人的意见。我找到了AQR资本管理有限责任公司(AQR Capital ManagementL L C)的创始人、因子投资先驱克里夫·阿斯内斯(Cliff Asness),他和另外一些数量分析专家的看法相同。“但凡你能归类的特点都可以成为因子,但并非所有因子都有趣。

因子需要一些经济学逻辑、理论或直觉,才有可能引起我们的兴趣。

所以猫因子行不通,我们无法解释为什么要用猫因子。”他说,撇开讽刺不谈,他说的还蛮有道理。我这个策略的尾部风险太高了。

“相比之下,我们大量运用狗和鹦鹉因子,因为背后有新古典经济学结合行为金融的理论支撑,还有机器学习的加持。而猫因子是个呆主意。”

编辑:马杰、刘馨蔚

翻译:杨熙

◆

◆

◆

◆

◆

点击你感兴趣的

关键词

立即获得关于

TA

的更多信息!

优客工场

丨

印度改革

丨

知识付费

丨

宝莱坞电影

日本用工荒

丨

专访雷军

丨

千禧一代

丨

疯狂

音乐节

勒索病毒

丨

电竞产业

丨

文在寅

丨

牛奶大战

丨

鬼城

特朗普

丨

毕业季

丨