如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

晶盛机电1月20日晚间发布公告称,预计2019年全年归母净利润为5.82亿元-6.99亿元,同比增长0.0%-20%,符合预期

。

1

业绩增长符合预期,大概率能完成股权激励的行权条件

2019年全年业绩整体符合预期,光伏行业平稳发展

:2019年光伏行业逐步回暖,单晶硅片市场需求较好,行业龙头硅片厂商启动新一轮扩产,公司抓住市场发展机遇,积极推动设备订单落地和执行,2019年新签已公告的光伏设备订单超过32亿元。总体而言,2019年全年公司设备验收情况较好,推动公司业绩保持增长。

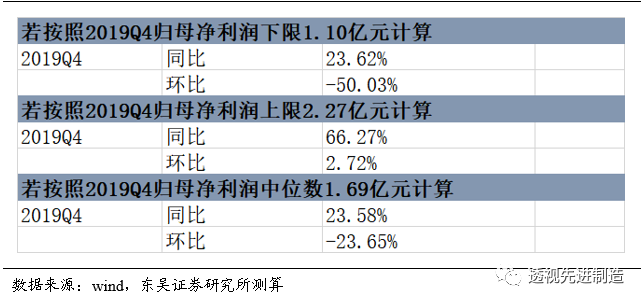

图1:2019Q4业绩测算

在手订单保证未来未来几个季度继续稳定增长

:截止2019年9月30日,公司未完成合同总计25.58亿元,其中未完成半导体设备合同5.4亿元(以上合同金额均含增值税)。我们按照中报的未完成合同金额和Q3单季的确认收入金额到推出Q3单季的新接订单数量是6.6亿元(27.29+新接订单数-8.3=25.58亿元)。由于公司主要的光伏订单生产周期在3个月,发货后的验收周期在3-5个月不定,按照目前的订单确认进度,我们判断接下来两个季度公司的业绩将继续反弹。

2

半导体业务进入收获期,半导体设备订单持续性将会得到验证

大基金二期重点扶持设备和材料国产化,大硅片设备龙头有望受益。

中环8寸产线正式投产,12寸设备进场在即。中环领先大硅片项目拟投资30亿美元实现75万片/月8寸产能和60万片/月12寸产能。2019年6月以来,中环股份采购设备节奏明显加快,一期9月1 条 8 英寸线投产,12 英寸项目10月开始设备move in,2020 Q1投产,12寸招标有望逐步开启,作为核心设备商晶盛机电将大幅受益。

目前国内大硅片规划总投资超过1500亿元。

晶盛机电已经合作或有望合作的大硅片公司包括实力较强的中环、新昇、有研、合晶等硅片厂,四家规划总投资额超过500亿元。晶盛机电在大硅片设备整线制造能力已达70-80%,包括长晶、切磨抛等环节,关键耗材的坩埚,抛光液也已具备国产化能力,将持续受益于大硅片国产化进程。我们判断随着12寸设备招标逐步开启,加上晶盛机电半导体设备的极高的盈利能力,预计未来会大幅提高公司的估值水平。

CIS芯片,即视觉感应器,目前供需缺口大,利好新晋硅片商和设备龙头。

索尼、三星、豪威科技均宣布近期涨价10-20%,到2025年之前会扩张5-10倍的市场规模,SK海力士刚切入该领域。CIS对硅片的要求较低,只需在测试片和正片中间的规格,认证期很短,只需1个多月。根据我们的草根调研,这个市场的规模甚至会超过存储器。预计针对CIS扩产的产能不足的大规模扩产从2020年Q1开始,视觉感应器的硅片使用量会很大,国产硅片厂商中中环进展顺利,因此我们判断晶盛机电的硅片设备订单也会加速落地。

2019年光伏硅片进入新产能周期,未来两年单晶渗透率将从目前50-60%提升至80-90%,同时中环最新推出12寸大硅片具备更高转化效率和更低成本受到下游电池客户认可,将是行业大趋势。

爱旭发布5GW的210电池生产线量产的消息,12寸大硅片渗透率加速。

随着天津一期和义乌二期项目顺利量产,爱旭推出了 166mm 和 210mm 高效电池全新产品,还计划扩产电池产能 2020年底达到 22GW,2021年底到 32GW,2022年底到 45GW。我们判断,未来210技术的市占率提升速度会超市场预期。

新技术将拉长硅片设备需求周期,晶盛机电作为唯一的12寸设备提供商将大幅受益,预计未来三年光伏新增订单超过100亿元。

目前在手的光伏订单预计为40亿元,在手订单总金额为40亿元以上(其中半导体订单为5.4亿元),预计未来三年业绩仍然会高速增长。

预计公司2019/2020年收入分别为26/44亿元,净利润分别为6.7/9.5亿(下调14%),对应PE分别为39/27倍,维持“买入”评级。

半导体设备订单落地速度低于预期,光伏硅片厂商下游扩产进度低于预期。