说起纯重疾险(不含身故保障),首荐依然是极致性价比的康惠保旗舰版。

本来吧,年初上市的复星保德信星悦, 也能和康惠保旗舰版杠一杠的,尤其是女性性价比挺有优势。

结果竟是个受不得宠的主,上线没多久就矫情起来,调整了投保规则:25岁以上,只能选择保终身+身故返保费。

只能保终身也就算了,捆绑身故返保费的责任,不仅适合的群体少了,性价比也掉了一大截,这是不想卖的节奏?

星悦凉凉,上周又出了一款康瑞保,也是对标康惠保旗舰版。

承保公司是瑞华健康,去年刚成立的、第7家专业健康险公司。

他家年初在线上推出了一款小佩奇少儿定期重疾,产品性价比过得去,搞的增值服务“忠诚客户权益”,挺有创新精神,上月被复星妈咪宝贝借(chao)鉴(xi)了去。

康瑞保这个名字,搞得好像康惠保的“亲兄弟”似的。

新公司的产品,蹭蹭大IP的热度,也是条捷径。

2

康瑞保的保障内容,同名字一样,也借鉴了康惠保旗舰版。

反正保险产品也没版权啥的,大家都是正大光明的“借鉴”。

(今天的横向对比表,放在了文章最后,希望阅读体验好一点)

与康惠保旗舰版相比,保障相同的是:

重疾(1次)+中症(2次,50%)+轻症(3次,30%);

另外可附加身故保障,即身故返还累计保费。

我们核对过,25种统一规范之外的重疾病种,有几种赔付条件略严,而中症和轻症的病种数量、赔付门槛,都与康惠保旗舰版一毛一样。

在此基础上,康瑞保有两个创新保障:

①重疾赔付

被保人0-40岁投保,前10年发生重疾可赔付130%基本保额;

②轻症赔付

如果是原位癌,轻症赔付后原位癌的保险责任不终止,今后不同部位的原位癌,还有2次赔付机会;

这两个创新,虽然发生的概率很小,但也算是基础保障之上的锦上添花。

在投保选项上,康瑞保有一些小优势:

另外,康瑞保的等待期是180天,而康惠保旗舰版是90天。

费率呢,以50万、交20年(保终身和保至70周岁)来算,相比康惠保旗舰版,

①不含身故责任,康瑞保平均高了4%;

②含身故返保费,康瑞保平均高了10%。

不含身故责任,因为上面两个创新保障,可能会有部分人愿意多花4%左右的保费;

而加上身故返保费,要多花10%甚至更多的保费,就很没必要了。

3

另外,康瑞保有一个“一键清零”的骚操作。

在轻症保障和中症保障条款里,都有这么一条加粗的说明:

即,发生一次轻症或中症赔付,这份保单就没有<现金价值>了。

现金价值清零,消费者的损失在哪呢?

其一,失去了保单贷款的权益。

不过因为会利用保单贷款人是少数,很多人觉得失去了也无所谓,影响不大,损失的重点在下面。

其二,购买不含身故责任版本,如果被保人非重疾身故,投保人没有了退保返现金价值的权益。

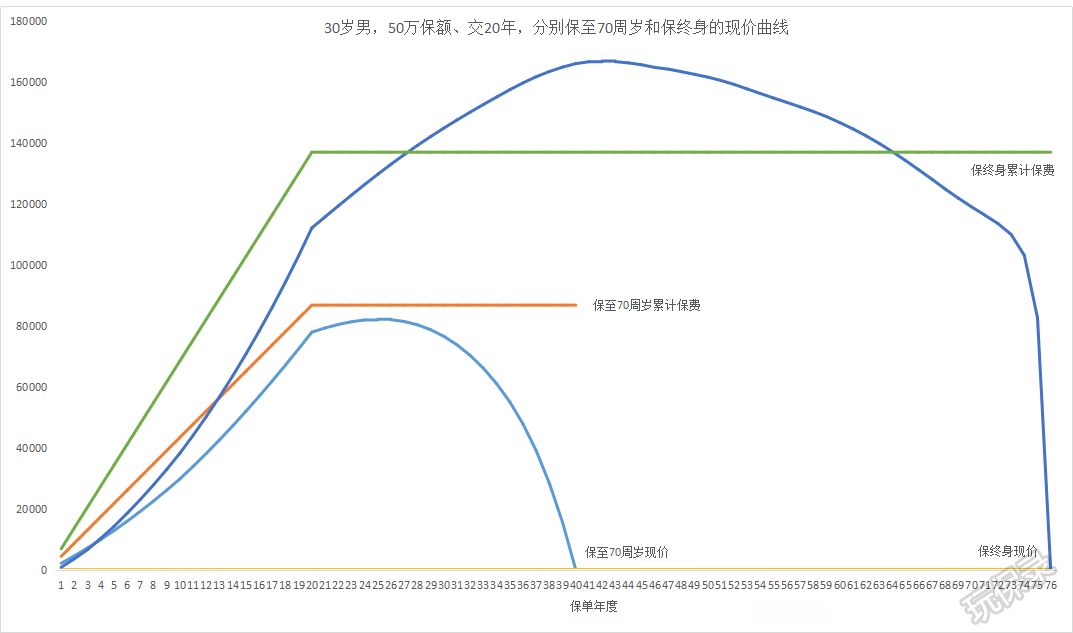

以30岁男性,50万保额、交20年为例,不含身故责任时,保终身和保至70周岁,康瑞保的现金价值抛物线如下:

保终身时,累计保费13.7万(绿色曲线),现金价值(蓝色曲线)在72岁时达到最高16.7万,106岁时归0。

保至70周岁时,累计保费(橙色曲线)8.68万,现金价值(淡蓝色曲线)在55岁达到最高8.22万,保障结束即70岁时归0。

假如被保人在保障期间内没有发生重疾,因为其他原因身故,投保人可以通过退保获得保单的现金价值。

终身纯重疾险,被保人身故,如何退回保单现金价值?

这笔钱,说多不多,说少也不少。

保至70周岁,现金价值确实不多,可以不那么计较;而在保终身时,被保人58岁~94岁的30多年间,现金价值都会超过累计保费。

就因为康瑞保的“一键清零”的条款,在非重疾身故前发生过轻症或中症理赔,投保人这笔钱就随之消失。

纯重疾险中,被我们吐槽过的,还有康乐e生C和达尔文1号,大概也是康瑞保借鉴的来源。

康乐e生C和达尔文1号发生轻症赔付后现金价值会等额减少,只是康瑞保更狠,是清零。

其中达尔文1号设计比较清奇,虽然是纯重疾险的费率,现金价值却奇高,一直上升到等同保额,即使扣减轻症赔付额度,也是能接受的。

如果选择身故返保费(以及身故赔保额时),非重疾身故本身就有保障,这个影响倒是可以忽略。

但如果选择身故返保费,康瑞保的费率比康惠保旗舰版平均高10%,性价比又跟不上。

4

康瑞保的条款中,还有一处拿出来和大家讨论下:

这一条款,因为有一句“无论延续多长时间……”,理解起来就有了歧义。

打个比方,假如确诊了原位癌,赔付了轻症,几年后又复发达到重疾的恶性肿瘤,这算是同一疾病原因造成的吧,按照条款,它在赔付重疾的时候,会扣减已经赔付的轻症赔付保额?

其他产品相同的条款,描述是这样的:

没有康瑞保延续时长的说法,就少了歧义的联想。

5

总结下来,和康惠保旗舰版相比,康瑞保本身的性价比马马虎虎,再加上“一键清零”的减分操作,以及条款的争议性,一首凉凉,是对它最中肯的评价了。

如果将来康瑞保升级去掉“一键清零”和“无论延续多长时间”的条款,它应有一些市场空间。

因为肯定会有部分消费者,就是心水它的两个创新保障,

一是0-40岁前投保,前十年发生重疾赔付130%保额;

二是轻症的原位癌,可以有3次赔付机会;

而愿意多出4%左右的保费呢。

写到最后,发现一个有趣的点。

瑞华借鉴复星联合的骚操作,并进一步发挥,弄了个轻症/中症赔付后现价清零,给自己拖后腿。

而瑞华的创新保障,如小佩奇的“忠诚客户权益”,就被复星联合借鉴过去,为妈咪宝贝少儿定期重疾锦上添花。

还有康瑞保的0-40岁前投保、前10年发生重疾赔付130%保额,又被康乐e生2019借鉴过去,再次锦上添花。

同样是专业的健康公司,同样是借鉴,前后相隔1年成立,明显是新手和老司机的区别啊。

附横向对比表:

(点击看大图)

关注玩保录,不被保险玩!

往期精彩回顾

【开门红完结篇】非养老类年金大横评 12款年金+万能险 利益对比

这一次,轮到复星联合备哆分1号称王了

尊享e生2019版加量不加价,百万医疗险该选哪款?

定期寿年终对决,弘康大白VS华贵大麦,费率又降10%!

支付宝的全民保养老险?抱歉!并不适合“全民”投保!

再评康惠保旗舰版:百年终于打了个翻身仗!?

担心重疾病种有坑?关注这三点助你轻松避坑

不在销售区域的异地投保,靠谱不?未来理赔有没有风险?

新技能get 购买理财险也能薅羊毛哦,分分钟收益显著提升!