每晚雪球君给您离真相更近的剖析

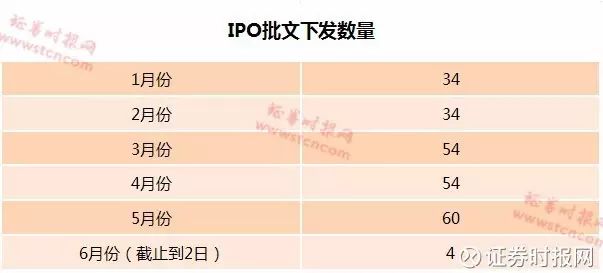

每周10家到7家再到4家,IPO下发批文的数量在两周内急剧下降!

证监会昨天核准了4家企业的首发申请。包括:上交所主板的广州酒家集团股份有限公司、唐山三孚硅业股份有限公司;深交所中小板的江苏中设集团股份有限公司;深交所创业板的杭州沪宁电梯部件股份有限公司。

与此前每批动辄10家乃至更多公司相比,这一数量明显减少,且筹资总额大幅下降,不超过15亿元。

从10家到7家再到4家,IPO批文下发节奏调整每周五下午IPO批文的数量和融资规模,可以作为了解监管政策,尤其是IPO节奏的窗口,在近期市场调整期、上周IPO批文下发缩减至7家的背景下,批文的多寡预示着新股发行节奏的调整。

自2016年11月以来,证监会审批步伐明显加快,IPO批文的下发时间固定在了每周五,这也就意味着每月将有4批次的IPO批文下发,记者统计显示,基本上批文下发按每周10-12家的速度推进,单次融资额保持在50亿元左右。

今年以来,这一速度也始终保持,直到5月26日,年内第19批次时降为7家,融资额也大幅缩减,这成为一个转折点。

5月26日,证监会下发了7家IPO批文,筹资总额不超过23亿元,明显少于此前单次50亿元的融资量。而今天,IPO批文缩减至4家,融资额也相应减少至15亿,这基本可以确立了监管层对IPO发行作出改变的事实,意味着IPO发行节奏出现了调整,监管层有意平稳市场,提振投资者信心,根据市场可承受力和市场发展情况来调整新股发行速度。

近期A股市场出现了一些调整,部分个股跌幅较大,监管层对IPO发行节奏的调整是顺应市场需求的体现,多数专家学者认为,调整IPO节奏可取,但在舆论压力下暂停IPO不可行。

中国人民大学副校长吴晓求指出:监管要有逻辑 不应把发展重点放在IPO上

所有的规则和行为包括监管准则、现场监管等都是试图防止这种微观层面的金融风险变成全面的金融危机。防范系统性金融危机,是我们的底线和最重要的任务,并不是说把所有的金融风险都控制住。资本市场的并购重组是其最基本、最核心的功能,没有这个功能,资本市场就没有生命力,也就没有什么存在的价值。我们不可以把资本市场发展的重点放在IPO上,虽然IPO有它的某些现实性,但是资本市场的核心是并购,资本市场的规则重心是推动并购重组。

安信证券首席经济学家高善文则强调:停发新股做法很不可取

在历史上,A股新股发行的收放是一个常被使用的救市政策。从经验上看,停发新股可以救市的证据并不清晰;从理论上看,停发新股可以救市的逻辑也存在许多明显的漏洞。特别是考虑到制度上的机会主义倾向具有长期明显的危害,停发新股的做法是很不可取的。从台湾的情况看,更可行的、成本更低的做法似乎是明确地建立市场稳定基金。

武汉科技大学金融证券研究所所长董登的观点是:IPO节奏与股指涨跌挂钩的旧格局必须打破

暂停IPO的后果是,它形成了强烈的市场预期与过度依赖。只要股市大跌,股民就会异口同声地逼迫证监会“暂停IPO”,否则,就会威胁、谩骂,并进行人身攻击。即便他们明白知道关闭一级市场后,股市仍会照跌不误,却可以自欺欺人、聊以自慰,并能顺理成章地绑架监管层。IPO常态化发行,一方面有利于化解IPO堰塞湖,另一方面则可以大大缩短IPO排队时间,提高IPO效率、降低IPO成本,引导优秀企业进IPO大门、关买壳后门,同时,充分满足股民打新、炒新的巨大需求,服务实体经济,有利于平衡供求,化解小盘股泡沫。

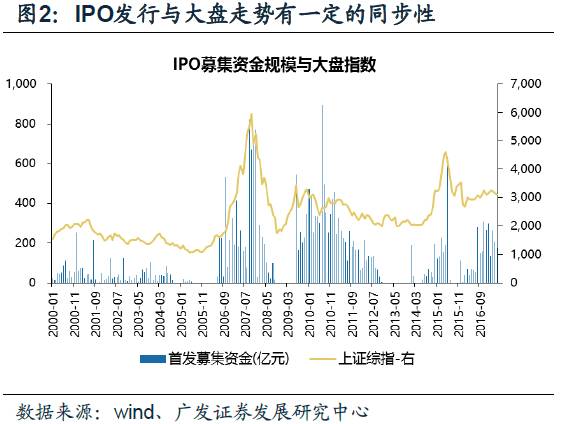

广发证券首席策略分析师陈杰在研报中表示:IPO速度与股市的关系:同步性较强,"抽血效应"不明显

普遍共识认为IPO提速对股市是利空,但实证检验与这一认知相悖, 历史上IPO的发行节奏与大盘的走势并非负相关,反而呈现出一定的同步性。可见IPO密集发行而对股市"抽血"的担忧是没有历史数据支撑的。在一个健康运行的资本市场中,IPO是企业融资的重要途径,新股发行制度的完善是资本市场融资功能的重要体现,不仅影响短期的资金筹码,同时也影响到投资者对于资本市场制度变革的中长期信心。几次IPO的重启也并未冲击市场原有的运行轨迹,可见IPO的发行节奏对市场的负面影响很小、与市场的走势反而呈现了一定的同步性。

本文主要内容来自证券时报网(ID:wwwstcncom)微信公众号