8月14日,国家统计局公布了前7月房地产行业的各项数据情况,其中商品房销售遭遇“滑铁卢”,单月金额、面积环比跌幅皆超四成,而新开工、房地产开发投资也迎来最差单月,仅待售面积、土地购置等差强人意。这些都足以印证当前市场高位调整趋势已经确立,未来市场调整压力仍然巨大。

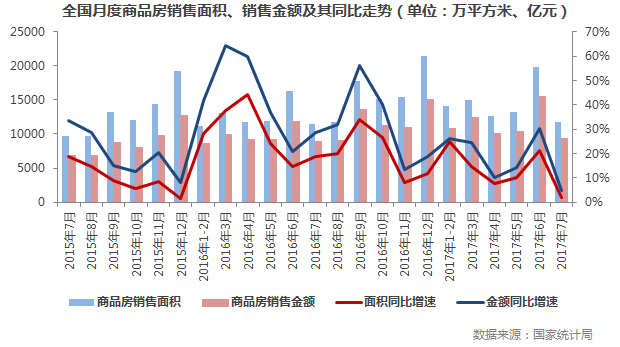

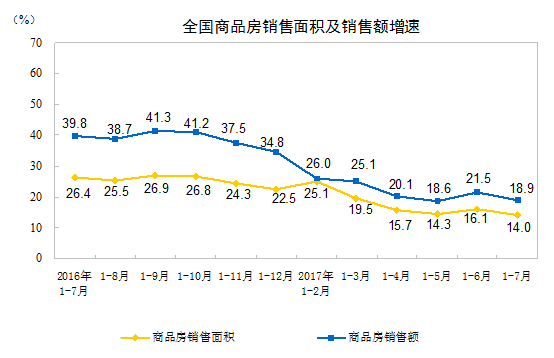

商品房销售金额、面积增速创新低

单月环比锐减皆超4成

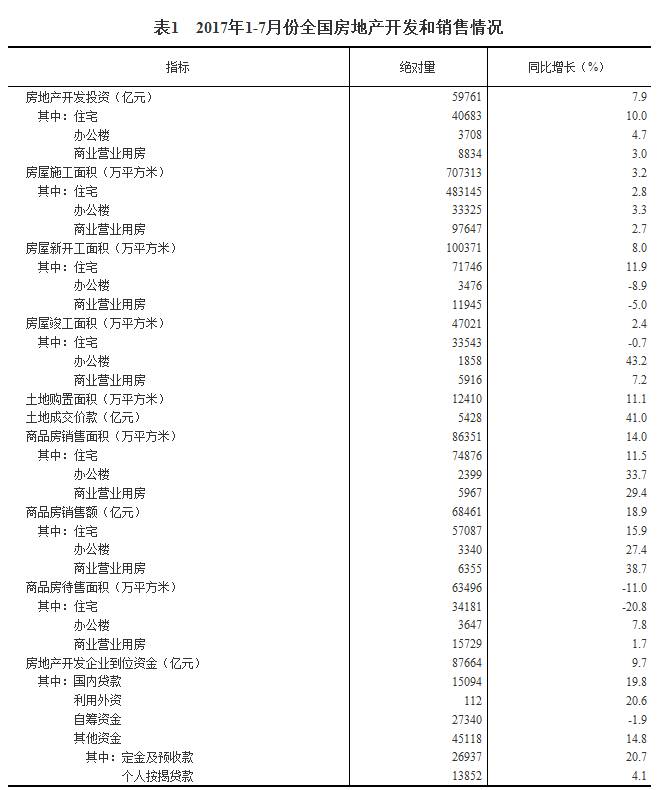

1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。其中,住宅销售面积增长11.5%;商品房销售额68461亿元,增长18.9%,增速回落2.6个百分点。其中,住宅销售额增长15.9%。

1-7月销售面积、金额累计增速未能延续6月的上升势头,双双再次滑落,降至近一年新低和次低,分别为14%和18.9%,短期内持续下滑已经坐实。单月来看,商品房销售面积、金额环比跌幅均超40%,考虑到6月份因各种市场因素导致销售井喷,7月下滑也在情理之中。两者同比增速也大幅下滑,不足5%,8月份转负概率进一步加大。

实际上,7月销售下滑的原因一方面是传统销售淡季所致,且供应量仍处在萎缩态势中;另一方面,政策不断加码,尤其是货币政策收紧,部分三四线城市开始出现降温,从西部地区商品房销售面积增速不断下滑也可见一斑。此外,销售放缓也受到今年6月份和去年7月份基数较高等因素影响。

整体而言,7月销售指标迅速下滑延续着3月份高点之后4、5月份以来市场调整格局,确立了当前市场处在下行调整走势。政策上,随着愈来愈多的三四线城市和此前去库存的城市加入调控行列,商品房销售面积将继续下滑,三季度末同比增速或将降至10%调以下。

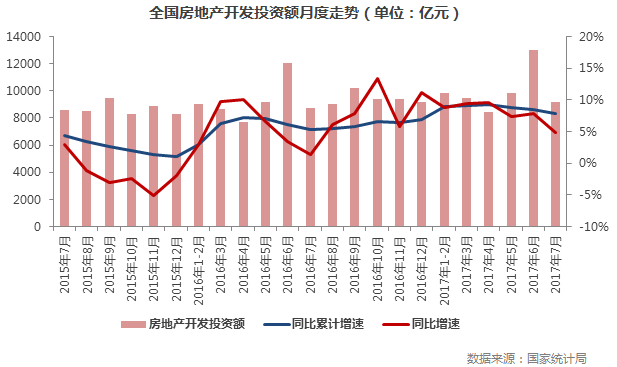

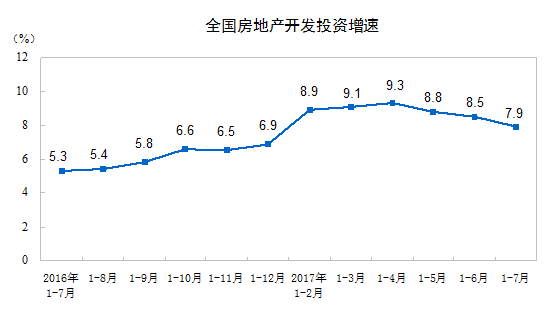

开发投资增速连续三月下滑

单月同比增速创近一年新低

2017年1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。其中,住宅投资40683亿元,增长10.0%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为68.1%。

在前4月房地产开发投资额累计增速达到近两年最高的9.3%后,随后连续三个月下滑,降幅达到1.4个百分点,冲高回落态势愈发明显,符合我们此前判断。值得注意的是,7月房地产开发投资额为9151亿元,不仅低于近一年平均值,且同比增速低至年内新低,不足5%。

究其原因,增速下滑与新开工等先行指标弱走势相关,主要是当前政策调整持续,房价上涨受到严控,适合开工的土地储备极其有限,企业开工意愿有一定程度下降。预计三季度房地产开发投资额增速仍将持续下滑,但降幅放缓。主要是城市陆续加大土地供应量,房企拿地补仓意愿有很强烈,土地购置等支撑开发投资额增速不可能出现大幅下滑。

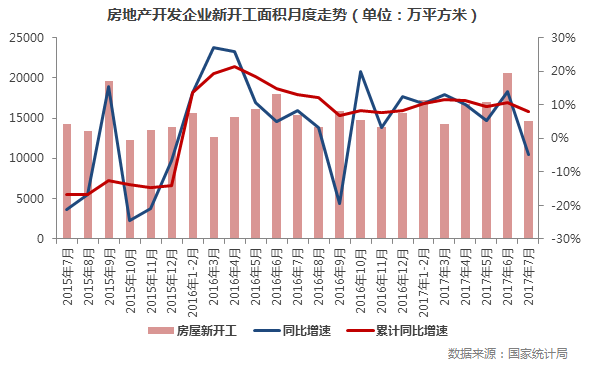

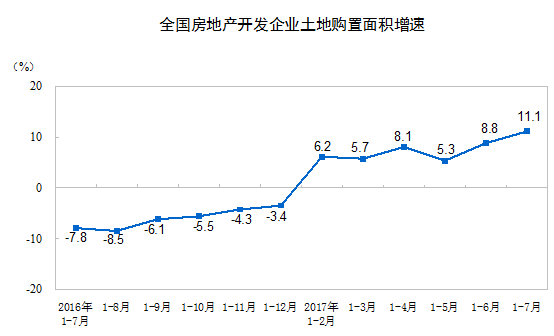

7月新开工环比锐减且同比增速转负

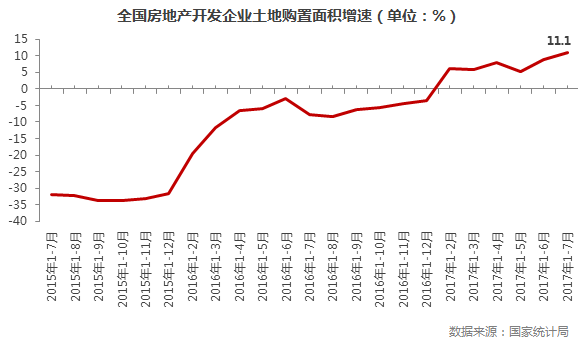

但土地购置再创新高

1-7月房屋新开工面积100371万平方米,增长8.0%,增速回落2.6个百分点。其中,住宅新开工面积71746万平方米,增长11.9%。

1-7月份,房地产开发企业土地购置面积12410万平方米,同比增长11.1%,增速比1-6月份提高2.3个百分点;土地成交价款5428亿元,增长41.0%,增速提高2.5个百分点。

新开工面积累计和单月同比增速均创下年内新低,其中前7月增速降至7.9%,较近一年最高点下降4.2个百分点;若单月来看,增速自2016年以来首次转负,且单月绝对值仅高于今年3月份,远低于今年月平均值。考虑到上半年企业补仓需求得到一定缓解以及政策风险逐步加大,三季度新开工将继续下滑。

与新开工增速走势截然不同的是,土地购置指标持续攀升,其中土地购置面积增速达到11.1%,创近2年新高,比2015年1-10月最低点增长近45个百分点,一方面是前期基数过低所致;另一方面,仍然有部分企业致力于拿地补仓,而且三四线销售火热也带动其土地市场竞争激烈。整体来看,随着下半年多数城市土地供应增加,土地购置面积仍会继续增长,且随着部分核心二三线城市优质地块出让,成交金额仍然保持稳步上升的节奏。

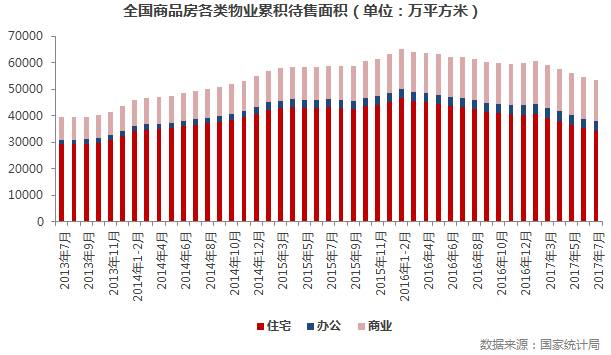

住宅待售面积同比下降20.8%

商办库存持续减少但风险不容忽视

7月末,商品房待售面积63496万平方米,比6月末减少1081万平方米。其中,住宅待售面积减少988万平方米,办公楼待售面积增加1万平方米,商业营业用房待售面积减少64万平方米。

尽管销售面积环比大幅下滑,但考虑到核心城市供不应求的局面未改,以及三四线火热带动去库存成效显著,商品住宅待售面积持续下滑,同比降幅达到20.8%,较最高点减少26.7%,预计三、四季度待售面积将继续下滑。此外,商办库存连续下滑,但绝对量仍较大,销售的风险不容忽视。

附:国家统计局发布原文

一、房地产开发投资完成情况

2017年1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。其中,住宅投资40683亿元,增长10.0%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为68.1%。

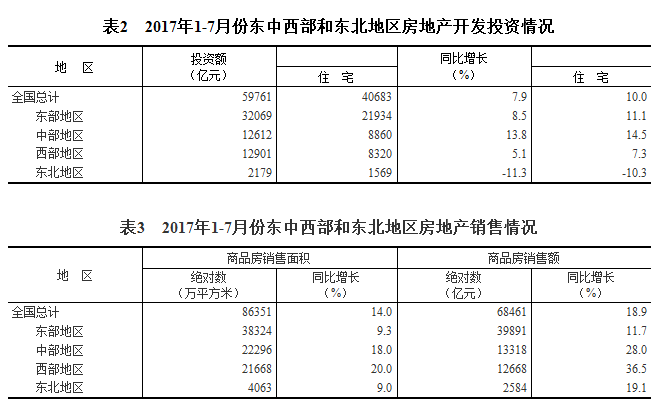

1-7月份,东部地区房地产开发投资32069亿元,同比增长8.5%,增速比1-6月份提高0.1个百分点;中部地区投资12612亿元,增长13.8%,增速回落2.2个百分点;西部地区投资12901亿元,增长5.1%,增速回落1.7个百分点;东北地区投资2179亿元,下降11.3%,降幅收窄2.7个百分点。

1-7月份,房地产开发企业房屋施工面积707313万平方米,同比增长3.2%,增速比1-6月份回落0.2个百分点。其中,住宅施工面积483145万平方米,增长2.8%。房屋新开工面积100371万平方米,增长8.0%,增速回落2.6个百分点。其中,住宅新开工面积71746万平方米,增长11.9%。房屋竣工面积47021万平方米,增长2.4%,增速回落2.6个百分点。其中,住宅竣工面积33543万平方米,下降0.7%。

1-7月份,房地产开发企业土地购置面积12410万平方米,同比增长11.1%,增速比1-6月份提高2.3个百分点;土地成交价款5428亿元,增长41.0%,增速提高2.5个百分点。

二、商品房销售和待售情况

1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。其中,住宅销售面积增长11.5%,办公楼销售面积增长33.7%,商业营业用房销售面积增长29.4%。商品房销售额68461亿元,增长18.9%,增速回落2.6个百分点。其中,住宅销售额增长15.9%,办公楼销售额增长27.4%,商业营业用房销售额增长38.7%。

1-7月份,东部地区商品房销售面积38324万平方米,同比增长9.3%,增速比1-6月份回落2.4个百分点;销售额39891亿元,增长11.7%,增速回落2.7个百分点。中部地区商品房销售面积22296万平方米,增长18.0%,增速回落1.9个百分点;销售额13318亿元,增长28.0%,增速回落3.4个百分点。西部地区商品房销售面积21668万平方米,增长20.0%,增速回落1.2个百分点;销售额12668亿元,增长36.5%,增速回落1.2个百分点。东北地区商品房销售面积4063万平方米,增长9.0%,增速回落4.3个百分点;销售额2584亿元,增长19.1%,增速回落2.6个百分点。

7月末,商品房待售面积63496万平方米,比6月末减少1081万平方米。其中,住宅待售面积减少988万平方米,办公楼待售面积增加1万平方米,商业营业用房待售面积减少64万平方米。

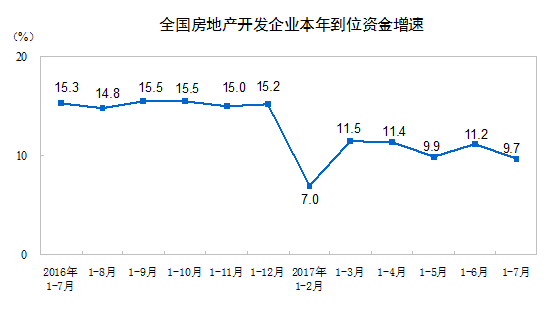

三、房地产开发企业到位资金情况

1-7月份,房地产开发企业到位资金87664亿元,同比增长9.7%,增速比1-6月份回落1.5个百分点。其中,国内贷款15094亿元,增长19.8%;利用外资112亿元,增长20.6%;自筹资金27340亿元,下降1.9%;其他资金45118亿元,增长14.8%。在其他资金中,定金及预收款26937亿元,增长20.7%;个人按揭贷款13852亿元,增长4.1%。

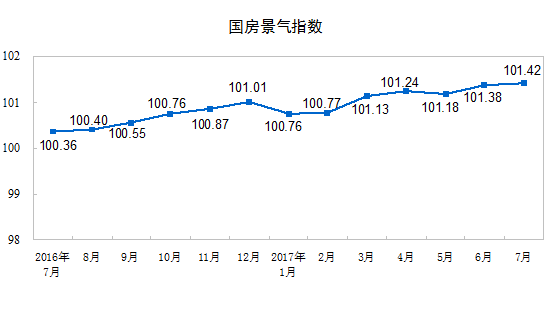

四、房地产开发景气指数

7月份,房地产开发景气指数(简称“国房景气指数”)为101.42,比6月份提高0.04点。

文中部分内容整合自微信公众号“克而瑞地产研究”,数据源自国家统计局,转载请予以注明。

今日头条、

网易新闻、

淘宝头条、天天快报

等媒体将对该内容进行联合发布。同时,您也可在

各大热门置业论坛

搜索到相关内容。

如需了解更多排行榜、品牌推广事宜,可致电

021-60867767

。