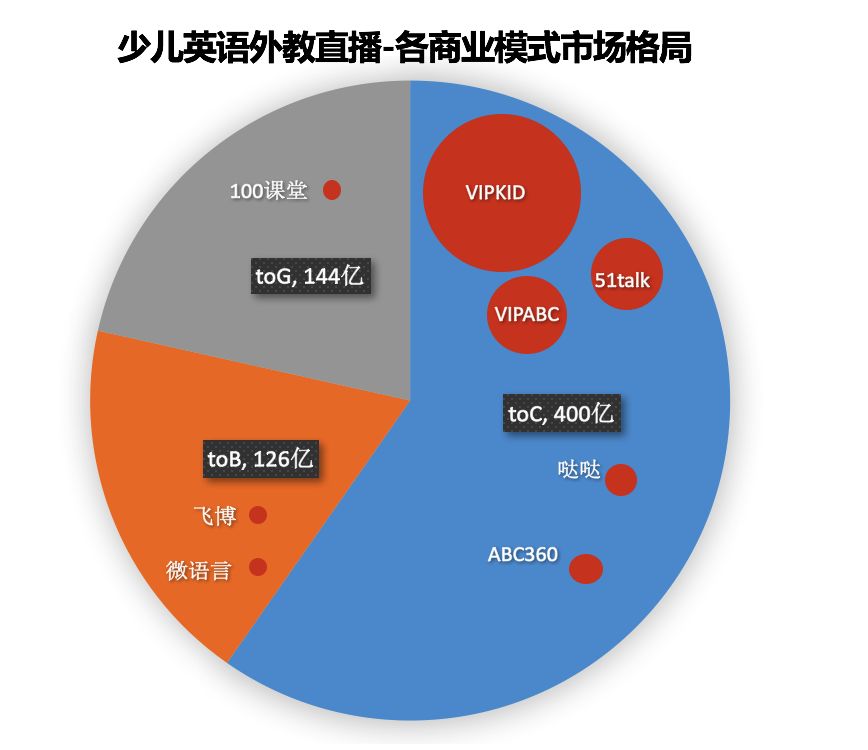

我们分析了市面上具有代表性的几家外教直播企业,从商业模式上来说,分为

to C(终端用户)、to B(培训机构)、to G(公立校)。

这几个商业模式差别巨大,下面让我们从产品、客群、市场三个方面来进行分析

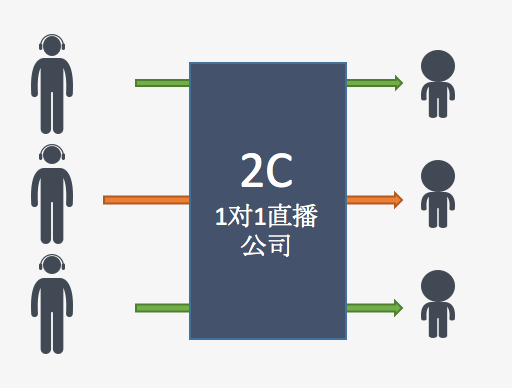

1、to C 模式达400亿规模,1对1模式,城市白领人群

目前的主流模式是一对一直播,客单价约为100元上下每课时。这个领域是资本最热最为关注的领域,是在线教育里红得发紫的红海。市场规模计算:中国一二线城市达1500万少儿 ,假设每年每人8000元消费,整体市场规模为

1500万人*30%渗透率*8000元/人 = 400亿。

a ) 从产品服务来看,

在线外教直播直接释放了大量少儿和其父母对于外教的渴求,同时一对一模式对于课程体系的要求低,收入流水高,利润率低。

b ) 从客户群体来看,

一对一外教直播较高的客单价导致目前大多是在一二线城市的富裕人群在使用,三四线城市较难负担,这也导致目标人群的数量天花板在千万级量级以下。

c ) 从市场拓展来看,

一对一通过网络营销、电话销售等方式,客户增长速度可以非常快,但获客成本高。与此同时,客户续费率通常偏低。

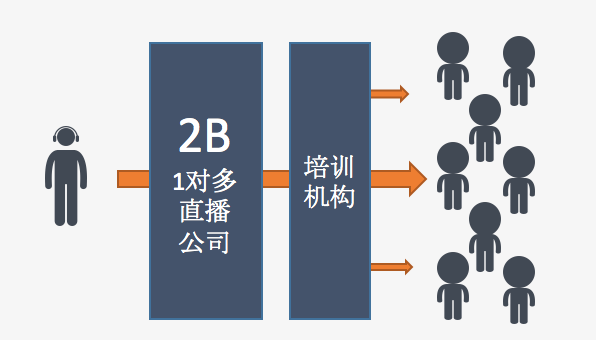

2、to B 模式达126亿规模,小班模式,拓展中小机构为重点

to B 模式,主要是由培训机构按照课时数量采购外教服务,为自己的学员提供额外的增值服务,获取更高的收入。中国有5万所英语机构,整体英语培训市场规模约2000亿人民币,其中少儿部分约70%,2000亿*70%=1400亿少儿英语培训规模。

1400亿*30%渗透率*30%增值比例= 126亿市场空间。

a)从产品服务来看,

大型机构更倾向于自建外教资源(因此实际可获得的市场份额可能远小于126亿),而中小外语培训机构拥有在线外教,是一个用于招生获客的亮点。一对多的小班模式在利润上有空间,同时对课程体系有更强的要求。

b)从客户群体来看,

to B 的中小机构自身生源的稳定性存疑。同时机构的线下服务质量,也直接关系到 to B 外教提供商的收入可持续性。

c)从市场拓展来看,

除少量头部大型机构外,数万家中小机构十分分散,且缺乏统一的触达渠道,获客成本偏高。如果考虑到中小机构续费的不稳定性,市场拓展成本可能会更高。

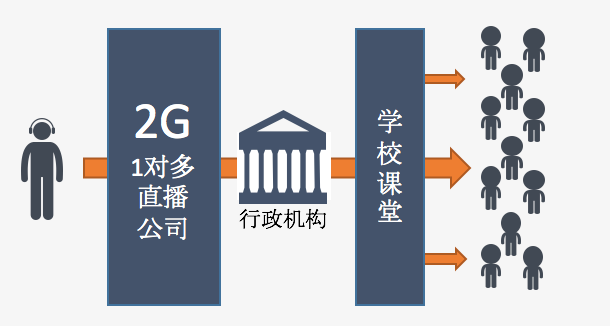

3、2G 模式达144亿规模,小班模式,拓展公立校渠道是关键

中国 K12 阶段约有26万所公立校,2.4亿适龄人群。设40人一班,则班级数量约为600万,假设每周一节口语课,则一年约为40节课,则整体市场规模为

600万班级*20%渗透率*40课*300元课时费 =144亿

。由于高考改革越来越多的公立学校会需要外教来提升学生的英语成绩,假设开课数量改为一周两节甚至更多,则此领域的市场成长空间巨大。

a) 从产品服务来看,

to G 在产品上需要紧靠校内课程大纲,最好与校内课堂同步,相对于一对一模式,

需要有很强的课程体系保证。

b) 从客户群体来看,

如果能够成功进驻公立校,无疑是

生源数量最有保证、

合作关系最稳定的合作对象。

c) 从市场拓展来看,

to G 由于企业与政府政策、体制内教育系统紧密相关,并非完全市场化的运作。如果没有对体制内有深刻的理解,初创企业常常难以发展。但好的一面是

公立校市场并非完全分散,而是有成熟的区域代理商和行政体系,

一旦能够建立良好的合作模式,完成试点并赢得信任,可以成区域的快速完成扩张。

例如,作为 to G 模式代表的100课堂,已经进入北京广渠门中学、史家胡同小学等六省200公立学校,预计在明年年底达到1000所。这证明如果拥有优秀的产品服务,在 to G 这个以往较为封闭市场也可以闯出一片天地。

外教直播的各赛道下的代表性公司发展情况对比:

最后总结一下,

外教直播释放了家长对优质外语教育资源的高压需求,且整个市场规模会随着新高考的改革、消费升级进程会显著增长。

to C 模式已成为竞争红海,而 to B 模式的市场分散且天花板较低。我们认为 to G 的模式如果能够跨越市场拓展和课程体系的鸿沟,将会拥有最大的想象空间和投资机会。

蓝象资本坚定看好教育领域中的 to G 项目

,

蓝象六期重点关注,进校新课程和进校内容付费两个新赛道: