大智论道 Great minds discuss ideas

文/新浪财经意见领袖专栏作家 管涛

2019年上半年,人民币兑美元汇率(以下如非特指,人民币汇率均指人民币兑美元双边汇率)先涨后跌,再度跌至7比1附近。

这是2015年“8.11”汇改至今第三次。

然而,一方面,境内外汇市场已今非昔比,市场适应汇率波动的能力明显增强;

另一方面,政策选择就是取舍,没有无痛的选择,关键是各方都要做好应对预案、有备无患。

一、2019年上半年人民币汇率走势同上年几乎如出一辙

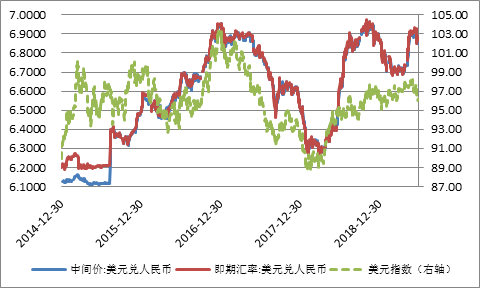

“8.11”汇改以后,人民币汇率曾经出现了一波单边下跌,到2016年底跌至7比1附近,市场开始激辩保汇率还是保储备。

然而,2017年,人民币汇率不仅没有破7,反而升值6%以上(见图1);

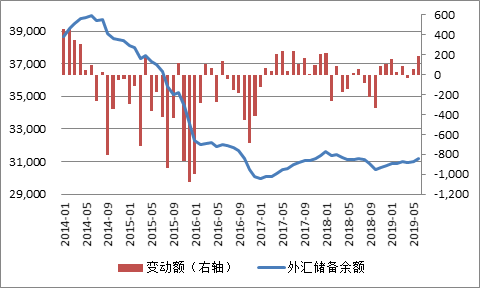

外汇储备不仅没有破3万亿,反而增加1000多亿美元(见图2)。

人民币汇率自此由单边下跌转为双向波动,这在2018年表现尤为明显。

2018年初至4月20日,在国内经济企稳、美元指数回落的背景下,人民币汇率中间价累计升值3.9%;

4月23日以后至年末,随着美元指数反弹,叠加国内经济下行、贸易纷争升级,人民币汇率中间价累计下跌8.4%。

其中,10月份,人民币汇率收盘价和中间价先后跌破6.90比1,11月中旬中间价最低跌至6.9629比1,市场再次激辩守7还是破7。

年末,中间价和收盘加分别收在6.8632和6.8658比1,再次成功守住重要心理关口(见图1)。

图1:

人民币汇率逐渐由单边走势转为双向波动(单位:

元人民币/美元)

资料来源:

中国外汇交易中心;

WIND

资料来源:

中国外汇交易中心;

WIND

图2:

近年来中国外汇储备规模止跌企稳(单位:

亿美元)

数据来源:

中国人民银行;

WIND

2018年,人民币汇率中间价最高升破6.30比1,升至接近“8.11”汇改启动的水平,最低跌至7附近,用了不到一年时间将汇改以来人民币汇率走势复制了一遍。

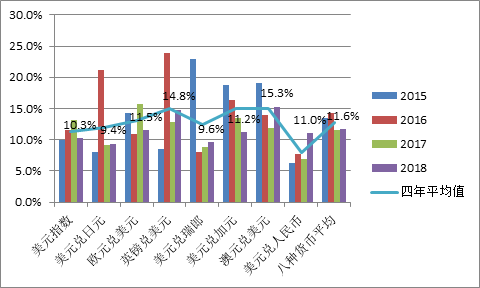

全年,人民币汇率中间价最高价与最低价间的最大振幅达到11%,在国际货币基金组织(IMF)公布的八大外汇储备货币中排名第五,较上年提高了三位;

但无论从八种货币的年平均振幅,还是从2015~2018年的平均年振幅看,人民币汇率弹性依然是偏低的(见图3)。

图3:

人民币汇率最大年振幅有所提高但排名依然靠后(单位:

%)

数据来源:

美联储;

WIND

数据来源:

美联储;

WIND

注:

各货币汇率最大年振幅=年内汇率最大值与最小值的偏离。

进入2019年以来,人民币汇率走势继续呈现先涨后跌的双向波动。

前4个月,在国内经济开局良好、美元指数高位震荡的背景下,人民币汇率稳中趋升,中间价累计升值2.0%,进一步脱离重要心理关口,一度升破6.70比1。

5月份,受市场消息面影响,叠加国内经济下行压力加大,当月中间价累计下跌2.5%,一举抹去前期所有涨幅,转为前5个月累计下跌0.5%,收盘价跌破6.90比1,距上次逼近心理关口不到一年时间,市场又开始激辩要不要守7。

6月份,美元指数高位回落,人民币汇率止跌企稳,当月中间价反弹0.4%,令上半年跌幅收窄至0.2%;

6月下旬,人民币汇率收盘价又升回6.90比1以内,人民币汇率第三次守7暂告成功(见图1)。

二、外部环境变化对人民币汇率依然是心理影响大于实质冲击

中央经济工作会议明确指出,外部环境复杂严峻。

中美经贸关系演变就是重要因素之一,对人民币汇率走势产生了重要影响。

如前所述,2018年,4月底以后,人民币汇率由升转跌,其诱因是美元指数止跌反弹。

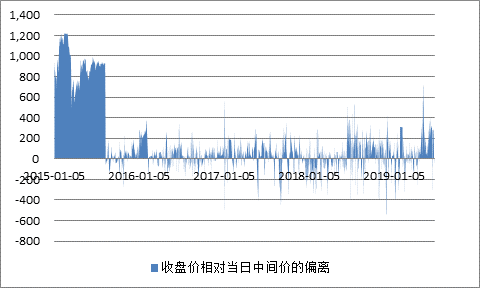

但在6月15日之前,美元指数升值5.0%,人民币汇率中间价仅下跌了一毛四分钱(1409个基点),跌幅为2.2%,其中收盘价相对中间价总体偏强,累计为负贡献五分九厘钱(589个基点)(见图1和图4)。

也就是说,尽管美元指数反弹造成人民币汇率下行,但因为中间价报价机制提高了汇率政策透明度,市场并未出现贬值恐慌。

图4:

境内人民币汇率收盘价相对当日中间价的偏离(单位:

个基点)

数据来源:

中国外汇交易中心;

WIND

注:

(1)收盘价相对当日中间价的偏离=10000*(收盘价-当日中间价);

(2)如果偏离为正值,表明收盘价相对中间价贬值;

如果为负值,表明收盘价相对中间价升值;

(3)因为“中间价=上日收盘价+篮子货币汇率走势+逆周期因子”,所以,收盘价相对当日中间价的偏离对次日中间价定价具有重要影响。

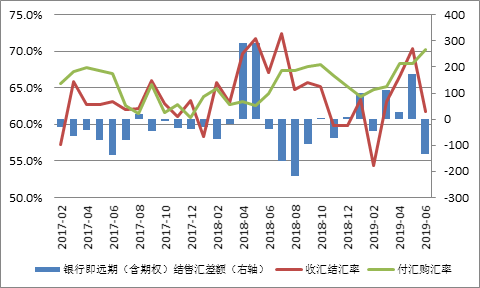

相反,在年初人民币汇率较快升值的情况下,企业大量外汇收入没有结汇,看到美元反弹、人民币走弱后,许多企业采取了逢高结汇的操作。

4~5月份,银行代客收汇结汇率平均为70.8%,较第一季度提高了8.8个百分点;

反映境内外汇市场供求状况的银行即远期(含期权)结售汇顺差合计为582亿美元,上季为合计逆差127亿美元(见图5)。

图5:

境内外汇市场结售汇意愿及供求状况(单位:

%;

亿美元)

数据来源:

国家外汇管理局;

WIND

虽然美方于2018年3月底发布了“301条款调查报告”,4月初公布了对中国进口商品加税的清单,但当时市场认为双方能够磋商解决分歧,因此并未过度恐慌。

直至5月底美方单方面发表声明,并于北京时间6月15日晚公布对第一批中国进口商品正式加税清单后,才对外汇市场造成了心理冲击。

6月19日~8月3日,美元指数微涨0.4%,人民币汇率中间价却累计下跌四毛钱(4016个基点),跌幅达5.9%,其中收盘价相对当日中间价偏弱累计贡献了两毛五分钱(2546个基点),相当于中间价跌幅的66%。

同期,中国外汇交易中心口径的人民币汇率指数下跌了5.3%。

8月初起,为更好对冲外汇市场顺周期行为,有关部门重新加强对跨境资本流动的宏观审慎管理,恢复对远期购汇征收外汇风险准备和重启逆周期因子。

8月6日~12月28日,美元指数上涨1.2%,人民币汇率中间价下跌三分一厘钱(310个基点),跌幅为0.5%,其中收盘价相对中间价偏弱贡献了两毛九分钱(2888个基点)(见图4)。

8月3日,人民币汇率中间价为6.8322比1。

也就是说,即使不考虑期间美元升值的影响,仅收盘价偏弱就可以让人民币汇率中间价跌破心理关口。

但年末中间价实际收在6.90比1以内,中国政府兑现了为人民币汇率稳定创造条件的承诺。

第二次守7成功,除了中间价保持坚挺,解决了汇率维稳的政策公信力问题外,还有一个原因就是外汇供求保持基本平衡,为维持人民币汇率稳定提供了重要物质基础。

2018年全年,银行即远期(含期权)结售汇逆差合计仅有119亿美元,平均每月不到10亿美元;

其中,6~12月份合计逆差574亿美元,平均每月只有80多亿美元(见图5)。

而2015、2016年,人民币贬值压力较大时,每月逆差动辄成百上千亿美元。

因此,第一次守7最终不得不采取了规范企业海外并购和个人购汇行为等行政手段,而第二次守7则只动用了部分宏观审慎措施。

2019年前4个月,人民币汇率也是总体升值,5月份受市场消息面影响,汇率才快速回调。

当月,中间价累计下跌一毛七分钱(1706个基点),其中收盘价相对中间价偏弱累计贡献了两毛钱(2019个基点),相当于中间价跌幅的118%。

而且,当月银行即远期(含期权)结售汇顺差173亿美元,远高于上月的27亿美元(见图5),表明人民币汇率下跌显然不是境内外汇供求关系逆转、资本外流所造成的。

与2018年6、7月份相比,这次市场情绪波动对人民币汇率的影响更加明显。

一般认为汇率跌的快、跌的多,就意味着贬值压力大、贬值预期强。

这种看法也可能似是而非。

在“低(升值)买高(贬值)卖”的汇率杠杆调节作用下,恰恰因为汇率波动快,有助于及时释放升贬值的压力,避免升贬值预期的积累。

事实上,2019年5月份,市场收汇结汇率为70.4%,环比上升3.8个百分点;

付汇购汇率为68.3%,环比上升0.1个百分点(见图5)。

从2018年以来两次面临重要心理关口的市场表现看,境内市场主体适应汇率波动的能力明显增强,汇率调节跨境资本流动的“稳定器”作用正常发挥。

这应该是我们分析与谋划中国外汇市场发展与改革的新起点,切莫故步自封、刻舟求剑。

三、心理关口守与不守没有无痛的汇率政策选择

“8.11”汇改至今,人民币汇率已经三次逼近7比1这个心理关口,最近这次是发生在2019年5月(见图1)。

每次到这个关口附近,都会引起守7还是破7的诸多猜测和激烈争论。

人民币汇率会不会破7,有市场和政策两个维度。

从市场角度说,人民币汇率的中长期走势取决于经济基本面,短期走势则取决于供求关系和市场情绪。

(短期)市场汇率不可能自动稳定在均衡水平上,而是处于多重均衡状态,当市场情绪偏空时过度贬值,市场情绪偏多时过度升值。

从政策维度看,则取决于政策选择及其可信度。

未来人民币汇率走势可能面临三种情形:

一种是“基准情形”,即如果市场相信政府有意愿、有能力维持汇率稳定,则市场不会主动攻击这种货币;

另一种是“好的情形”,即如果国内经济企稳、美元指数走弱、贸易摩擦缓解,则人民币汇率稳定有基本面的支持,甚至不排除重新震荡升值;

第三种是“差的情形”,即如果国内经济下行、美元指数走强、贸易摩擦激化,则人民币汇率稳定缺乏基本面支持,需要考验政府政策定力。

自2017年以来,前述三种情形基本是交替出现,这导致了汇率双向波动、市场预期分化。

在此背景下,形成了经常项目顺(逆)差与资本项目逆(顺)差相互抵补,外汇储备资产小幅波动,国际收支自主平衡的格局。

这在中国并非新鲜事儿。

2012和2014年,在相近的外汇市场条件下也发生了类似的情况(见图6)。

图6:

近年来中国国际收支自主平衡的格局逐步形成(单位:

亿美元)

数据来源:国家外汇管理局;WIND

数据来源:国家外汇管理局;WIND

2019年6月初,国际货币基金组织和世界银行先后发布了最新的2019年中国经济增长预测值。

即使考虑了全球贸易局势紧张的最新变化,两家机构对中国经济增长的预测值都维持在6.2%,并且都认为只要外部冲击不超乎预期,则无需额外刺激,现有的经济政策足以支持中国经济趋稳。

这将是支持人民币汇率稳定的重要保障。

就中美经贸关系而言,一方面,征税措施短期内难以根本改善中美双边贸易状况,这对中国贸易总体顺差形成支持;

另一方面,在经济全球化、一体化背景下,贸易冲突是双输的结果,中美经贸磋商很可能是边打边谈、打打谈谈。

那么,这对中国外汇市场的影响将是时好时坏、事件驱动。

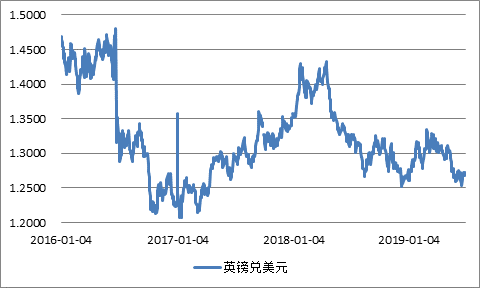

正如2016年以来英国脱欧对英镑汇率的影响一样(见图7)。

图7:

过去三年并非脱欧一件事情主导英镑汇率走势(单位:

美元/英镑)

资料来源:

英格兰银行;

WIND

至于美元汇率走势,一方面,主要经济体货币政策分化收敛,以及美国政府对强美元的打压,有可能令美元指数走弱;

另一方面,英国脱欧进程未决、欧洲经济一体化震荡、地缘政治冲突引发的避险情绪上升,以及美国经济表现强劲,仍有可能支持美元指数走强。

因此,美元指数也可能是有涨有跌、双向波动,对人民币汇率走势的影响不确定、不稳定。

如果市场认可前述三种情形的交替出现是长期现象,则不论汇率关口守或不守,都不会有大的问题。

一种情形是不守7,市场也不会破7;

另一种情形是守7,因为有基本面支持,守7 的成本较小,成功的概率较大(如2018年底和2019年5月);

再一种情形是不守7,但即便短暂破7之后,也会随着内外部基本面和情绪面的好转重新升回7以内。

目前看来,前述三种情形交替出现将是大概率事件。

但经历了“8.11”汇改之后,应该汲取的一个教训是,对哪怕是小概率的极端情形都要有所准备。

如果出现了持续时间较长的前述第三种“差的情形”,即国内经济下行、美元指数走强和贸易摩擦加剧三者叠加,则可能给人民币汇率稳定带来压力。

此种情形下,如果由市场决定,则人民币汇率很可能会出现超调;

如果要进行调控,避免汇率的过度或异常波动,则意味着汇率维稳的成本提高。

现在市场争辩的守与不守,应该是指第三种情形下的汇率政策选择。

理论上讲,汇率涨跌本身是有利有弊,不存在升值绝对好、贬值绝对不好的定论。