|

公司

8

月

16

日发布

2019

半年报

。

2019

上半年实现收入

96.76

亿元,同比增长

1.61%

;

归母净利润

5.03

亿元,同比增长

3.65%

,扣非净利润

4.51

亿元

,

同比增长

4.49%

。

摊薄

EPS

为

0.42

元

;

加权平均净资产收益率

7.56%

,经营性现金流净额

-3.05

亿元。

|

简评及投资建议

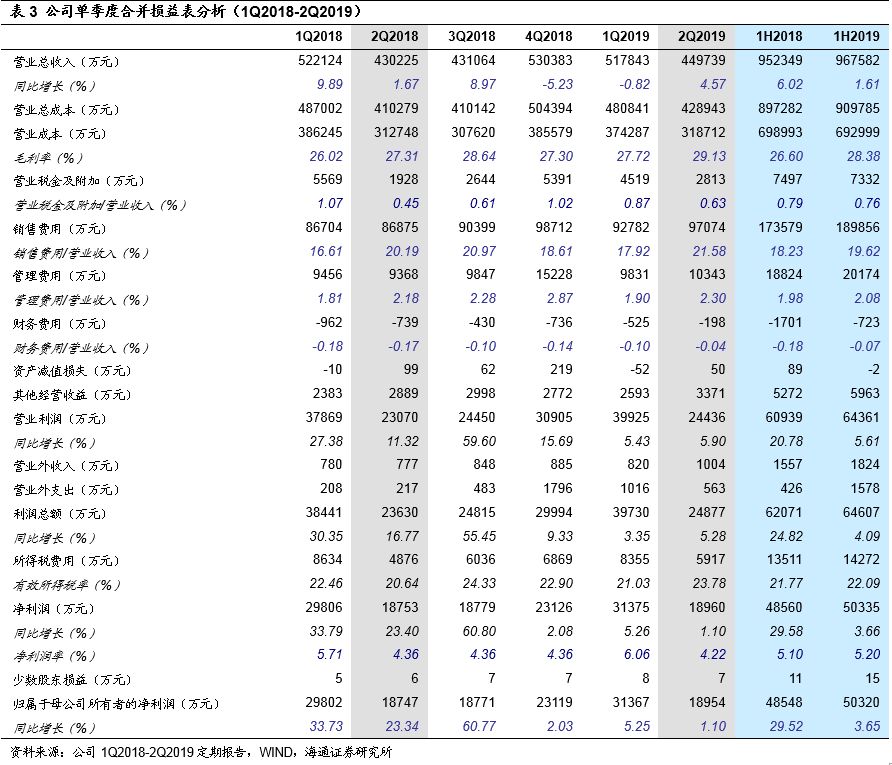

1

、

2019

上半年收入增

1.61%

至

96.76

亿元,毛利率增

1.79pct

至

28.38%

。

其中

1Q19

降

0.82%

,

2Q19

增

4.57%

,环比提速,我们判断

2Q19

增速提升,来自开店和同店的双重改善

。

1Q19/2Q19

综合毛利率各增

1.7pct

和

1.83pct

。

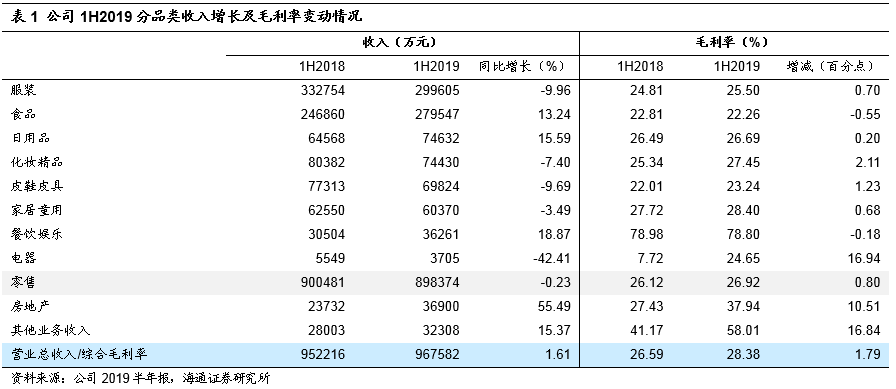

分产品,

1H19

日用品、食品

增长较好,收入各增

15.59%/13.24%

;

餐饮娱乐

收入实现了

18.87%

的大幅增长,体现新业态转型布局的良好成果;电器

/

化妆精品

/

皮鞋皮具毛利率均有改善,分别提升

16.94/2.11/1.23

个百分点。

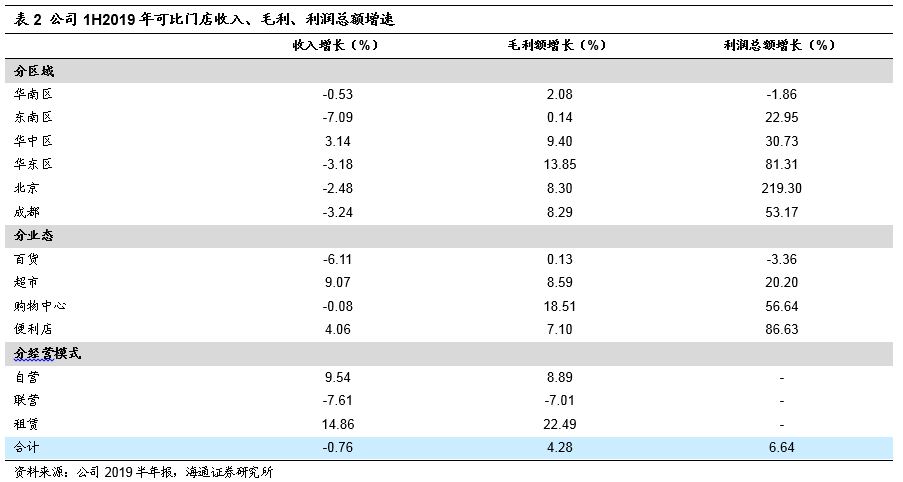

分地区,

华东、华中

次新区上半年同店保持较快增长,毛利额分别增长

13.85%

和

9.4%

,利润总额分别增长

81.31%

和

30.73%

。

华南老区

2Q19

上半年同店收入略降

0.53%

,其中

1Q19

降

3.29%

,测算

2Q19

增

2.23%

,环比明显改善。

分业态,

购物中心和超市增长更优,

购物中心

上半年同店收入基本持平,毛利额和利润总额分别增长

18.51%

和

56.64%

;

超市

上半年同店收入增长

9.07%

,毛利额和利润总额分别增长

8.59%

和

20.2%

。

2

、

1H19

新开大店

2

家,期末门店

317

家(大店

83

家),签约大店

5

家。

①开店:

上半

年

公司持续拓展门店网络,新开

2

家门店(

佛山

购物中心、

吉安

城南购物中心)及

18

家便利店;

7

月在

深圳

新开首家社区生活中心松瑞天虹,以及在

莆田

开设水韵城天虹购物中心(加盟)。

②关店:

sp@ce

惠阳新圩镇诚杰壹天地店因对方业务转型需要,于

6

月

1

日提前终止加盟合作;

1H19

关

25

家便利店。

③签约:

上半年签约

5

个购物中心及百货项目,

8

个独立超市项目。

1H19

末,公司已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计

8

省

/

市的

25

个城市,共经营购物中心

15

家(含加盟、管理输出

4

家),百货

68

家(含加盟

3

家),超市

82

家(含独立超市

9

家),便利店

152

家,面积合计达

320

万平方米。

3

、

1Q19

和

2Q19

期间费用率各增

1.48pct

和

1.64pct

,主因销售费用率增加。

2Q19

公司销售费用率同比增加

1.39

个百分点至

21.58%

,

其中水电

+

物业租金

+

折旧摊销费率增加

0.76

个百分点

;管理费用率同比增加

0.12

个百分点至

2.3%

,

2Q19

财务收益减少

541

万元至

198

万元;最终整体期间费用率增加

1.64

个百分点至

23.84%

。

4

、

2Q19

归母净利润增

1.1%

至

1.9

亿元,剔除地产和君尚中心店关店影响,测算

2Q19

利润增长

2.3%

。

二季度营业外净收入变化不大,利润总额增长

5.28%

至

2.49

亿元,有效税率增加

3.15

个百分点至

23.78%

。

整体上半年归母净利润增长

3.65%

至

5.03

亿元,其中

1Q19

和

2Q19

归母净利润各增长

5.25%

和

1.1%

,

测算剔除地产和君尚中心店关店影响后

1Q19

和

2Q19

分别增长

8.97%

和

2.34%

。

5、 2019年重点业务进展:

(

1

)持续推进业态升级:

①

百货

:门店持续试行一楼街区化、其他楼层主题编辑化调整;通过打造空间美学、

VMD

主题陈列、专柜

PAD

搭配推荐,开展生活美学服务;通过亲子亲密、大客户亲密、社群亲密、智能互动体验项目等推进顾客亲密服务;并探索社区生活中心。②

购物中心

:打造畅享欢乐时光的生活中心,聚焦欢乐时光与家庭生活。上半年佛山天虹购物中心特色

Runlike

运动主题街区开业;

YES

街、儿童主题街区在多地成功复制。

(

2

)持续深化数字化零售:

①

超市

:上半年开发超市线上拼团业务,顾客线上拼团线下到店取货,消费连带率超过

50%

;截至

1H19

末,超市“天虹到家”销售同比增长

46%

。

②

百货

:门店专柜上线导购企业微信功能,品牌商导购利用企业微信添加顾客微信进行线上会员管理、订单管理以及用户营销等操作;百货拼团小程序试运行,微商城服务门店的专柜不断增加,销售同比增长超过

200%

。③

会员

:截至

1H19

末,公司整体会员人数约

2043

万,其中数字化会员人数约

1882

万。

(

3

)优化供应链:

①进一步深耕国内外直采、自有品牌、服务性商品等战略核心商品。

其中,国际直采实现销售同比增长

43.2%

;生鲜直采实现销售同比增长

23.2%

;自有品牌实现销售同比增长

32.1%

;针对城市白领对便利、健康、快速的需求大力发展

2R

(

Ready to Cook& Ready to Eat

)商品及加工切配服务,

2R

商品销售同比增长

53%

。

②大力推进供应链全国整合

,截至

1H19

末,共签订全国供应商协议

46

家;完成全国物流仓网规划,与顺丰达成全国仓间

12

条干线运输网络的合作。③便利店围绕一日五餐,搭建差异化商品的核心竞争力,引进一系列地方特色美食以及季节性便利商品等。

维持对公司的判断。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;

围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;

储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。

通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,优于同业。

更新盈利预测。

假设

2019

年确认地产收入与

2018

年相同,

预计

2019-2021

年净利润各

10.27

亿元、

11.77

亿元、

13.9

亿元,同比增长

13.5%

、

14.7%

、

18.1%

,其中零售主业净利润各

9.61

亿元、

11.52

亿元、

13.9

亿元,同比增长

14.6%

、

19.9%

、

20.7%

。

考虑到公司作为

A

股百货龙头,是目前为数不多的、通过内生创新实现业态调整和转型升级的零售企业,具有推进行业整合的能力与机会,可以给以一定估值溢价,

给以

2019

年零售主业利润

18-20

倍

PE

,加上地产

2019

年净利润

0.66

亿元,对应合理价值区间为

14.46-16.06

元,

维持

“

优于大市

”

评级。

风险提示。

外延扩张低于预期;新店培育期拉长;地产项目销售低于预期;竞争加剧风险。

近期重点研究报告

【天虹股份】转型创新,内核重塑加速成长

【天虹股份】天虹的新气象:充满体验感的门店,与腾讯携手加速科技转型

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】天虹的那些新业态,都在这里了

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造

“

生鲜

+

便利

”

典范

公司跟踪