1、业绩维持稳健增速,研发投入提升明显

公司2018年前三季度实现营业收入25.51亿元,同比增长87.92%,收入大幅增长主要系高新兴物联公司并表以及公安和交通行业拓展顺利所致;归母净利润为3.93亿元,同比增长35.35%,净利润增速不及收入增速,主要原因是公司前三季度研发费用为2.80亿元,较去年同期的1.05亿元增长165.28%,研发费用率提升至10.97%,较去年同期增加3.2个百分点,研发方向涵盖车联网前/后装终端、物联网模组、电子车牌、警务终端及信息化和软件平台类产品的投入,为后续市场份额和盈利能力的持续提升奠定基础。

2、高新兴物联持续发力,内生收入增速较中报有明显改善

参考高新兴物联上半年实现营业收入和净利润分别为5.21亿元和6369万元,同时考虑到公司车联网和模组业务进展符合预期,预计前三季度高新兴物联的营业收入有望达到8-8.5亿元,净利润8500-9500万元,公司持续深耕物联网领域,车联网业务持续发力,为公司提供增长动力。若剔除高新兴物联并表影响,公司内生收入和净利润增速区间分别为25%-29%和2.5%-5.8%,收入增速较中报情况有明显提升,集成项目于三、四季度陆续确认收入。

3、毛利率略有下降,费用率有所优化

公司综合毛利率水平为36.58%,较去年同期下降1.08个百分点,主要由于并入的高新兴物联公司模组业务毛利率水平低于母公司业务,随着公司车联网业务的拓展,以及公安和交通行业产品化能力增强,毛利率水平有望稳步提升。费用方面,销售费用率5.76%,较去年同期下降0.83个百分点;管理费用率4.90%,较去年同期下降0.8个百分点,公司对费用端进行了优化管控。

4、投资建

议:维持强烈推荐-A

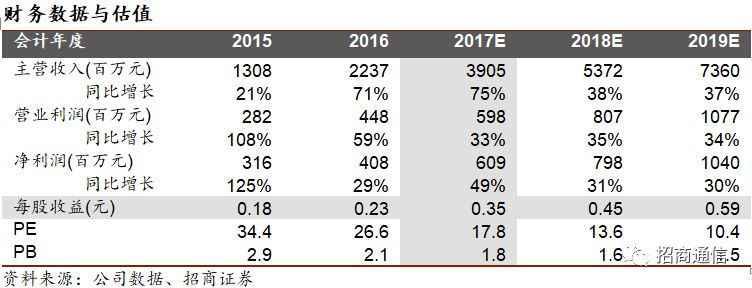

我们看好公司未来发展,基于物联网行业景气度持续提升,结合公司车联网终端和模组的核心竞争力,在大交通领域持续开疆拓土,公司未来增长可期。并且,随着公司公安和交通业务产品化能力增强,盈利能力也将逐步提升。预计公司2018~2020年净利润分别为6.09亿、7.98亿和10.40亿元。当前股价下对应PE分别为17.8X、13.6X和10.4X,维持强烈推荐-A!

风险提示:海外OBD终端出货量存在不确定性,物联网模组竞争加剧。