六合咨询第

306

家公司

321

篇研报

全文

7,893

字

预计阅读

15

分钟

九号机器人专注智能短交通与服务类机器人领域,主要为各类智能短程移动设备的设计、研发、生产、销售及服务,产品

覆盖智能电

动平衡车、智能电动滑板车、智能服务机器人

等多品

类。

公司旗下自主品牌,包括产品品牌

Segway

(赛格威)与

Ninebot

(纳恩博)、机器人品牌

Segway Robotics

、服务品牌

Segway Discovery

,及技术赋能品牌

Segway Inside

、定制化品牌

Powered by Segway

。

公司旗下

Segway

品牌智能电动平衡车,为

2006

年意大利都灵冬奥会官方许可商、

2008

年为北京奥运会安保人员配备高科技智能环保代步车、

2010

年亮相上海世博会。美国《大众科学》杂志授予

Segway HT 2002

年最佳新科学领域发明奖。

公司深耕智能出行品类,连续

3

年进入

“

中国出海品牌

50

强

”

。

截至

2018

年底,公司智能电动平衡车、智能电动滑板车等核心产品,销售区域覆盖全球

100

多个国家地区,在京东、天猫、米家数码智能出行品类,连续

3

年排名第

1

,

2018

年

“

双

11”

,公司全渠道销售额突破

1

亿元。公司

2017~2019

年连续

3

年进入

Google

与

WPP

联合发布

“

中国出海品牌

50

强

”

名单(

2017

年为

30

强名单),均为智能短交通领域唯一入选品牌。

公司与小米深度协作,先后推出智能电动平衡车、滑板车爆款。

公司通过优化零部件成本与生产模式,打造高性价比电动平衡车、滑板车产品,借助小米品牌、销售渠道、管理经验等方面支持,快速提高产品市场占有率。公司主要是向小米销售九号平衡车、九号平衡车

Plus

、米家滑板车等。公司向小米销售收入,

2016~2018

年分别为

6.4

亿、

10.2

亿、

24.3

亿,占公司营收比重分别为

55.8%

、

73.8%

、

57.3%

。

小米九号平衡车

公司依靠极致性价比

,

打开平衡车市场,技术创新有效降低产品成本。

公司针对国外赛格威平衡车

8

万

/

台售价,早期风行者系列产品,把平衡车售价从

3

万多元

/

台做到

1

万多元

/

台;

2015

年,发布定价

1,999

元

/

台小米定制九号平衡车,大幅降低售价。传统平衡车齿轮箱成本大概

2,000

元,如果保留齿轮箱,平衡车售价不可能低于

2,000

元,公司改用直驱电机技术,终于省下齿轮箱成本,推出极具性价比的平衡车产品。

公司收购平衡车鼻祖

Segway

(赛格威),提升国际品牌知名度,打开国际市场。

Segway

为美国企业,

2001

年率先研发出电动平衡车,但产品售价高,用户群体非常小众。九号机器人

2015

年收购

Segway

,获得其旗下

3

大产品系列、近

10

款产品所有权,

400

多项核心专利,拓展境外销售渠道。

截至

2018

年底,公司自营或分销产品,进入北美、欧洲、亚太多个国家地区,在多个海外市场实现深度渗透,

2018

年成功开发

Bird

、

Lyft

、

Neutron

、

Uber

等境外共享电动平衡车客户。

2016~2018

年公司境外收入分别为

4.1

亿、

3.6

亿、

15.7

亿,占收入总额比例分别为

35.7%

、

26.1%

、

37.1%

。

公司产品可与智能手机、手环等智能终端互联,实时进行数据收集、数据筛选、数据分析,提升产品用户体验。

Ninebot APP

有近

280

万注册用户(不含共享滑板车业务),月均活跃用户约

40

万;公司产品(不含共享滑板车)在全球范围内使用行驶里程累计达

7.1

亿公里;

Ninebot APP

与智能短交通产品,全球范围内连接累计

9,800

万次,日均

连接

约

18

万次。公司依托数据积累,将逐步建成大数据及云计算中心,持续提升数据运营能力,提升产品用户体验。

Ninebot APP

公司持续自主研发新产品,多款新品即将进入量产。

公司自主研发世界首款应用于平衡车的基于超宽带(

UWB

)的自主运动跟随定位系统,该系统成功应用并推广到除九号机器人自主产品外的其他智能产品,如米家

90

分智能跟随行李箱等。公司与

Intel

合作开发新一代智能深度视觉识别传感器,并已运用在纳恩博服务机器人产品

“

路萌

”

,实现产业化。同时公司逐渐将业务链延伸至智能配送机器人、电动摩托车、电动自行车领域,上述产品均已完成产品设计,处于样品测试阶段,即将进入规模化量产阶段。

公司坚持自主研发设计,依托米家与自有品牌,推出多品类产品

公司坚持

“

简化人与物的移动,让生活更便捷

”

,长期专注智能短交通与服务类机器人领域,为全球知名的代步、移动服务机器人制造商。

公司主业为各类智能短程移动设备的设计、研发、生产、销售、服务,产品形成包括智能电动平衡车、智能电动滑板车、智能服务机器人等品类丰富的产品线。

公司采用直营

+

分销结合,发力多渠道销售。直营:

通过官网、天猫旗舰店、京东旗舰店等平台,直接面向用户销售,同时通过

ODM

贴牌,为

Bird

、

Lyft

、

Neutron

、

Uber

等共享电动滑板车客户直接提供定制产品。

分销:

主要包括向小米提供定制九号平衡车、米家滑板车等独家分销产品,及通过线上线下分销商销售公司非定制产品,持续扩展用户覆盖范围。

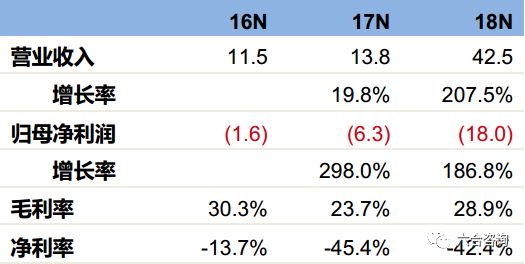

公司收入增长迅猛,扣非后归母净利润显著提升。总收入:

2016~2018

年分别为

11.5

亿、

13.8

亿

(+19.8%)

、

42.5

亿

(+208%)

;

归属母公司净利润:

2016~2018

年分别为

-1.6

亿、

-6.3

亿

(+298%)

、

-18.0

亿

(+187%)

;

扣除非经常性损益后归属母公司净利润:

2016~2018

年分别为

0.4

亿、

-0.6

亿、

5.4

亿;

毛利率:

2016~2018

年分别为

30.3%

、

23.7%

、

28.9%

;

净利率:

2016~2018

年分别为

-13.7%

、

-45.4%

、

-42.4%

。

公司

2018

年收入快速增长,受益于智能电动滑板车产品爆发。

公司智能电动平衡车系列产品收入趋于稳定,

2016~2018

年该业务收入分别为

11.3

亿、

10.3

亿

(-9.1%)

、

12.4

亿(

+20.3%

),分别占比

98.1%

、

74.5%

、

29.1%

;智能电动滑板车系列产品收入,

2018

年迎来爆发式增长,

2016~2018

年该业务收入分别为

0.2

亿、

3.4

亿(

+1852%

)、

28.2

亿(

+725%

),分别占比

1.5%

、

24.8%

、

66.5%

。

公司扣除非经常性损益前归属母公司净利润亏损较多,主要受公司优先股与可转换债券会计处理影响。

因为公司

2016~2018

年经营收入与业绩持续增长,整体评估价值上升,导致优先股与可转换债券公允价值相应上升,使得分别形成公允价值变动损失

2.1

亿、

5.9

亿、

23.5

亿。

公司技术人员占比超过

30%

,多次获得国内外设计大奖与创新产品奖项。

公司电动滑板车系列产品获得

“2017

德国红点至尊奖

”

与

“2018

德国

iF

设计奖

”

,童车产品获得

“2018

德国

iF

设计奖

”

,卡丁车改装套件获得

“2018

德国红点至尊奖

“

。截至

2018

年底,公司员工总数为

1,488

人;其中技术人员

469

人,占公司员工总数的

31.5%

。公司研发团队人员合计

401

人,其中大学(含大专)以上学历人员比例为

95.3%

。

2018

年底公司员工情况

资料来源:公司公告、六合咨询

公司产品获奖情况

资料来源:公司公告、六合咨询

公司核心技术团队多来自行业内龙头企业,具备丰富技术开发与管理经验。

公司创始人董事长、

CEO

高禄峰,曾任中国金融网运营总监、新索科技

CEO

;联合创始人、董事、总裁王野,曾任博创兴业智能机器人总经理,主持开发

“

模块化教育机器人

”

、

“

足球机器人中型组平台

”

、

“RAPTOR

排爆机器人

”

等;董事、

CTO

陈中元,

2009~2011

年,作为主要技术研发人员参与国家

863

项目

“

面向服务机器人的多用途储

/

力觉交互设备

”

,负责电控系统自主设计与研发;携程联合创始人、如家联合创始人、红杉资本全球执行合伙人沈南鹏,任公司董事。

公司董事会成员情况

资料来源:公司公告、六合咨询

公司注册地位于开曼群岛,通过

VIE

结构控制业务经营实体。

九号机器人注册地位于开曼群岛,属境外公司,业务经营实体主要位于中国境内,公司通过直接持股及签订

VIE

控制协议的方式控制业务经营实体,纳恩博(北京)主要负责研发,鼎力联合为

VIE

公司主体且存在部分研发职能,纳恩博(常州)与纳恩博(天津)为生产中心,九号联合为销售中心。公司境外经营主体,主要包括九号机器人(香港)、赛格威(欧洲)、赛格威

3

家公司。

公司通过

A

、

B

股制度,保证创始人

66.75%

的表决权,领导权集中。

公司采用特殊投票权结构,

A

类普通股每股可投

1

票,而

B

类股份每股可投

5

票。公司董事长、

CEO

高禄峰,通过

Putech Limited

、

Hctech I

、

Hctech III

合计控制公司

B

类普通股

840

万股(占

13.3%

),享有

30.9%

投票权;董事、总裁王野,通过

Cidwang Limited

、

Hctech II

合计控制公司

B

类普通股

976

万股(占

15.4%

),享有

35.9%

投票权;高禄峰与王野签署《一致行动人协议》,双方合计控制公司

66.8%

投票权,为公司共同实际控制人。小米系

Shunwei

、

People Better

(

Shunwei

董事许达来在

People Better

兼任董事),分别持有公司

10.9%

、

10.9%

的

A

类普通股,合计持有公司

21.8%

的

A

类普通股。

公司股份发行前十大股东情况(单位:百万股)

资料来源:公司公告、六合咨询

注:公司股份发行前十大股东中,公司

B

类股份合计

1,815

万股,

A

类股份合计

3,111

万股;

B

类股份持有人则每股可投

5

票,

A

类普通股持有人每股可投

1

票。

公司总股本

6,337

万股,公司

2019

年

4

月

17

日,申报上交所科创板

IPO

,拟发行不超过

704

万股

A

类普通股,作为发行

CDR

的基础股票,基础股票与

CDR

之间的转换比例按照

1

股

/10

份

CDR

的比例进行转换,本次拟公开发行不超过

7,041

万份

CDR

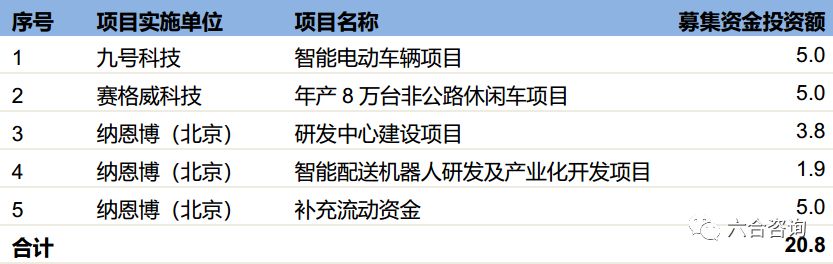

,募集资金主要用于,智能短程移动产品研发生产、智能机器人技术研发、补充流动资金。

2019

年

5

月

12

日,上交所披露,因

2019

年

4

月上旬,九号机器人将投资者持有的优先股转为普通股。根据科创板股票上市审核问答相关要求,需增加一期审计

(

截止

2019

年

6

月

30

日

)

,九号机器人申请中止审核以完成加审工作,并更新申报材料。

公司募集资金用途(单位:亿元)

资料来源:公司公告、六合咨询

全球平衡车市场需求稳步增长,服务机器人市场潜力巨大

电动平衡车属于轮式机器人范畴,经过近

40

年发展成熟。

电动平衡车基于

“

动态稳定

”

理论,依靠车内陀螺仪、加速传感器,来检测车体姿态的变动,并通过伺服控制系统(主要任务是按控制命令要求,对功率进行放大、变换、调控,使驱动装置输出的力矩、速度、位置控制灵活方便),准确驱动电机开展相关调控,维持系统平衡。根据

2017

年推出的《电动平衡车通用技术条件》,电动平衡车可按车轮数量分为独轮、双轮、多轮类型。

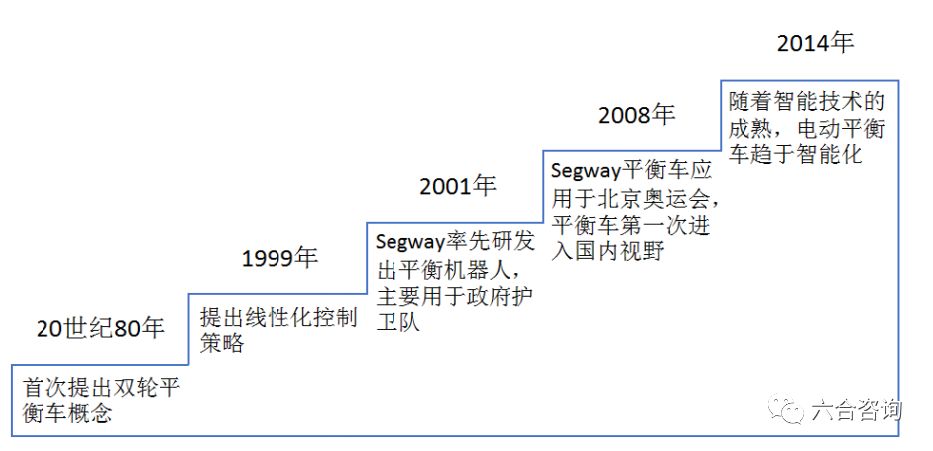

20

世纪

80

年代,首次推出双轮平衡车概念,平衡车智能化趋于成熟。

智能电动平衡车发展阶段

智能电动平衡车集娱乐与代步功能,中国平衡车市场稳步发展。

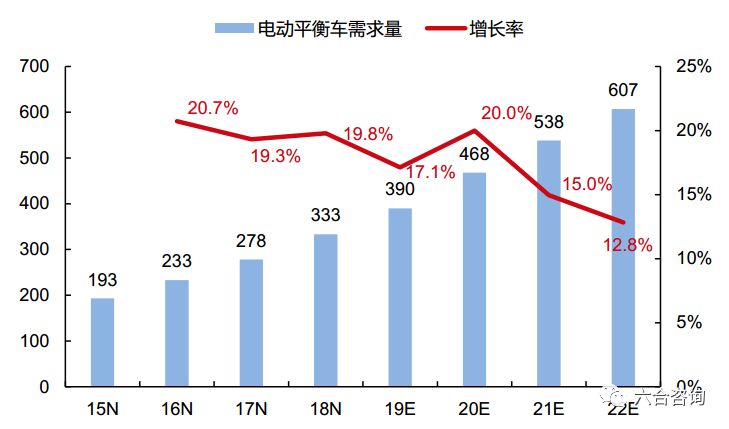

智能电动平衡车体积小、重量轻、外形时尚简约,操作简洁,兼娱乐代步功能一体;除个人消费者外,还广泛应用于军警安保、小区物业、机场地勤、高尔夫球场、旅游景区、会展中心、购物中心、工厂、仓储物流等领域。根据智研咨询数据,中国平衡车市场需求量,

2015

年达

193

万台,并保持持续增长;

2018

年,市场需求量为

333

万台;预计

2022

年,市场需求将达

607

万台。

中国电动平衡车市场需求量(单位:万台)

资料来源:智研咨询、公司公告、六合咨询

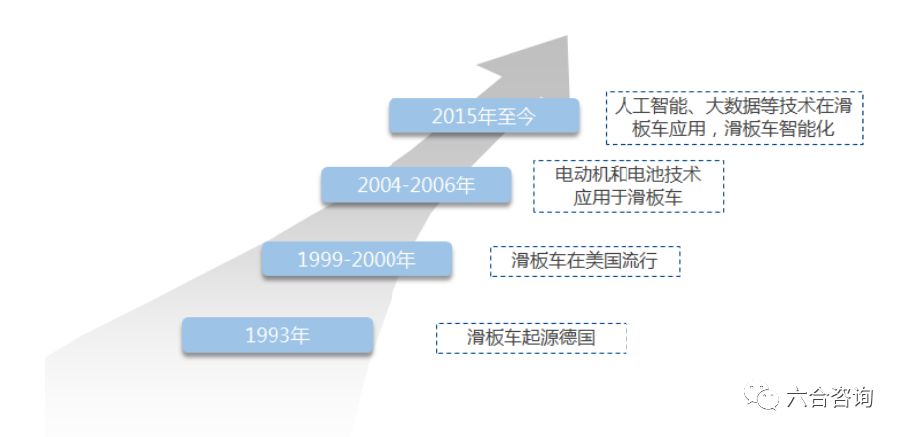

电动滑板车是以传统滑板车为基础,装备电力套件的短程出行工具。

滑板车

1993

年起源于德国,并在全世界范围内迅速推广,智能化趋势显著。电动滑板车分为双轮驱动与单轮驱动,主要动力来源为锂电池组。智能电动滑板车是在电动滑板车技术上,随着人工智能技术的发展,融合计算机、自动化、微电子、网络信息数据处理,

GPS

定位、人机交互等技术。

智能滑板车发展阶段

共享电动滑板车业务在美国备受消费者青睐,市场规模高速增长。

Lime

、

Bird

、

Lyft

、

Uber

是共享电动滑板车风潮引领者,

4

家公司在美国数十个城市投放共享滑板车。

Lime

的年报显示,截至

2018

年底,用户在

Lime

平台完成

2,600

万次骑行,用户骑行总距离超过

2,800

万英里。

Lime

投放电动滑板车,日均使用频率

8~12

次

/

辆。

2019

年

3

月,

Google

地图宣布在

iOS

与安卓应用中,可以支持直接搜索附近的

Lime

单车与

Lime

滑板车,目前支持全世界

100

个城市用户使用。

中国电动平衡车(含电动滑板车)出口量持续增长,欧美成为中国电动平衡车出口主要市场

。中国平衡车

2011

年开始出口,全球平衡车市场需求稳步增长,直接带动国内平衡车产量增长。根据智研咨询数据,国内电动平衡车(含电动滑板车)产量,

2018

年为

1,693

万台,

2022

年将达

1,820

万台。

中国电动平衡车(含电动滑板车)产量(单位:万台)

资料来源:智研咨询、公司公告、六合咨询

注:平衡车统计口径包含电动平衡车、电动滑板车、扭扭车等

根据机器人的应用环境,

IFR

(国际机器人联盟)将机器人分为工业机器人与服务机器人。

工业机器人指应用于生产过程与环境的机器人,主要包括人机协作机器人与工业移动机器人;服务机器人主要应用在家庭陪伴与代替人从事非制造业工作,主要包括公共服务机器人、个人

/

家用机器人、特种服务机器人。

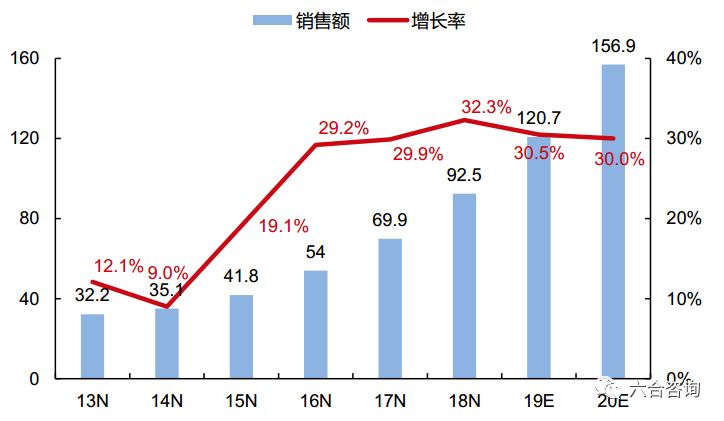

依托人工智能技术,智能服务机器人应用场景与服务模式的不断拓展,全球服务机器人市场规模高速增长。

根据

IFR

(国际机器人联盟)、中国电子学会数据,

2018

年全球服务类机器人市场规模

93

亿美元,预计

2020

年全球服务机器人市场规模将快速增长至

157

亿美元。

全球服务机器人销售额(单位:亿美元)

资料来源:

IFR

、中国电子学会、公司公告、六合咨询

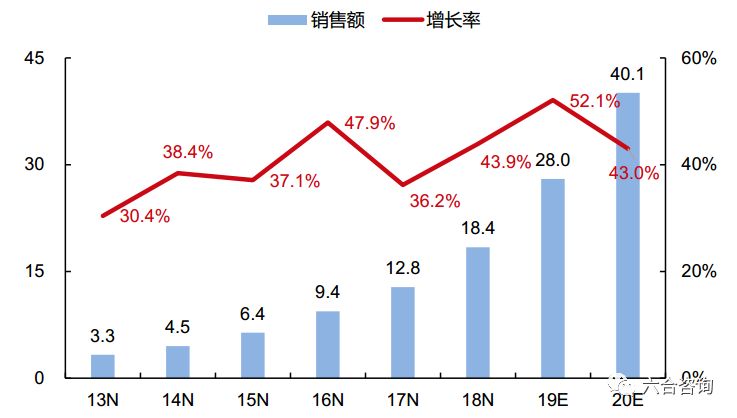

中国服务机器人市场增速较快,具有较大市场潜力与发展机遇。

中国在服务机器人领域的研发水平与推广应用,整体与欧美日存在差距,但受益中国服务机器人的市场需求快速增长,中国服务机器人具有较大市场潜力。根据

IFR

、中国电子学会数据,

2018

年中国服务机器人市场规模

18.4

亿美元,同比增长约

43.9%

,高于全球服务机器人市场增速,占全球服务机器人销售额比例为

20%

,预计

2020

年中国服务机器人市场规模有望突破

40

亿美元,占全球服务机器人销售额比例为

26%

。

中国服务机器人销售额(单位:亿美元)

资料来源:

IFR

、中国电子学会、公司公告、六合咨询

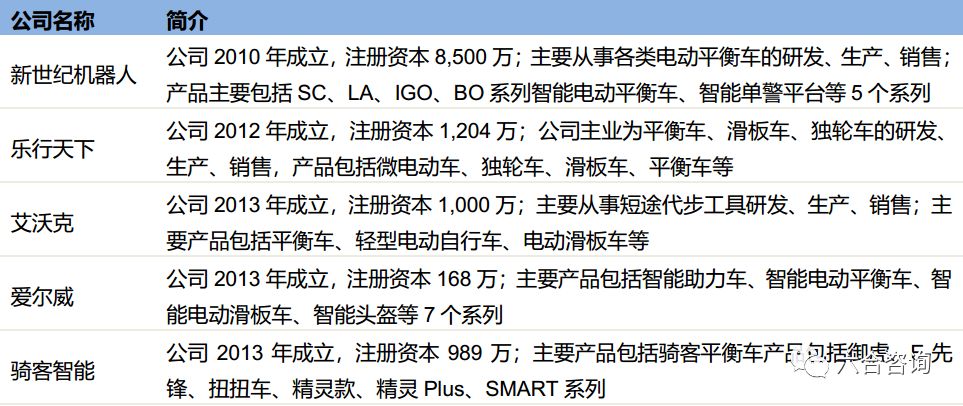

智能电动平衡车与智能电动滑板车相关技术规范与安全标准相继出台,行业集中度有所提高。

美国、欧洲、中国等先后出台智能电动平衡车与智能电动滑板车相关的技术规范,阻止低端伪劣产品进入市场,生产规模较小、产品质量不达标的企业逐渐淡出市场,行业经营环境得到优化,进入有序发展阶段,具备核心技术的公司凭借其优良的产品质量在市场竞争中占据优势。

中国智能短程移动设备行业集中度较高

资料来源:公司公告、六合咨询

公司专注智能短交通与服务类机器人领域,覆盖多品类产品线

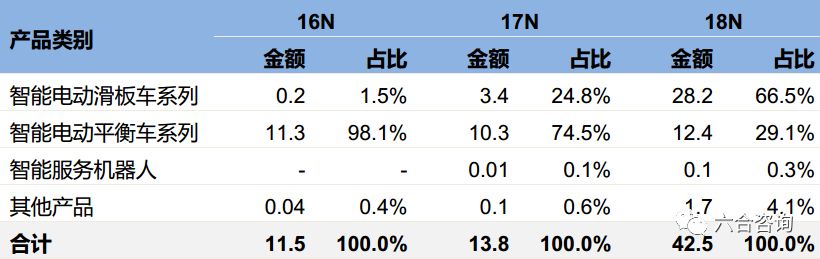

公司主要产品为智能电动滑板车、智能电动平衡车、服务类机器人与其他产品系列。

公司早期主力产品为智能电动平衡车系列产品,

2016

年收入占比

98.1%

;并成功挖掘智能滑板车新增长点,智能电动滑板车成为主力产品,

2018

年收入占比

66.5%

,带动公司收入迅猛增长。

智能电动滑板车成为关键业务(单位:亿元)

资料来源:公司公告、六合咨询

注:公司将向小米销售定制产品划分为线下渠道销售

公司依托米家电动滑板车与九号电动滑板车两大系列产品,实现营收快速增长。

公司与小米深度协作,

2016

年

12

月推出米家智能电动滑板车,产品内置蓝牙连接功能,支持米家

APP

、

Ninebot APP

,获得

2017

年度德国红点至尊奖与

iF

设计金奖。公司

2017

年发布全车无外露走线的

“

九号电动滑板车

”

系列产品,外观设计更加简洁硬朗,获得

2018

年度德国

iF

工业设计奖。

公司智能电动滑板车系列产品,包括米家滑板车、九号电动滑板车(零售版)、九号电动滑板车(共享

ODM

版),其中米家滑板车为小米集团独家分销产品,九号电动滑板车(零售版)为公司自主销售产品,九号电动滑板车(共享

ODM

版)为

Bird

、

Lyft

、

Neutron

、

Uber

等共享电动滑板车客户定制产品。

电动滑板车系列

公司重点打造智能电动平衡车系列核心产品,覆盖智能电动平衡车多个形态。

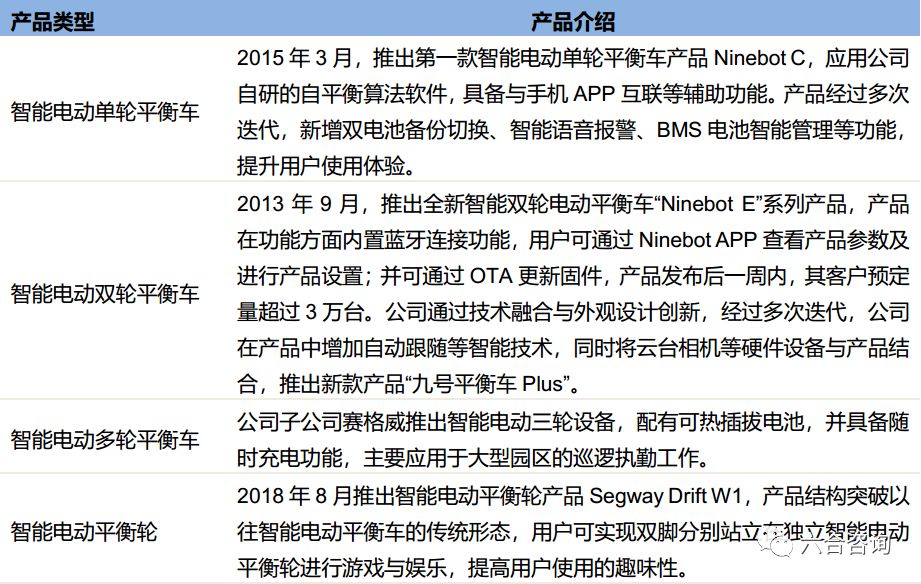

公司凭借自平衡控制、双余度热备份电机控制、高可靠双重保护电池管理等核心技术积累优势,推出多款适用多种应用场景的智能电动平衡车系列产品。公司智能电动平衡车系列产品,覆盖智能电动单轮平衡车、双轮平衡车、多轮平衡车等多个形态。

公司平衡车产品

资料来源:公司公告、六合咨询

智能电动平衡车系列

公司利用智能电动平衡车技术积累,独立研发服务类机器人平台。

2017

年初,公司基于

“

路萌

”

技术平台研发

“

智能配送服务机器人

”

,提供室内智能配送服务,与外卖送餐、快递物流等头部企业战略合作。

2018

年

6

月,公司推出首款搭载在智能电动平衡车上的服务类机器人产品

“Loomo/

路萌

”

,具备人体识别、人脸识别、人体追踪、自动避障、语音识别、手势识别等多项功能,也可直接作为智能电动平衡车使用。

智能配送服务机器人

Loomo/

路萌

公司凭借儿童自行车与卡丁改装套件,覆盖儿童代步与娱乐游戏场景。

公司

2017

年

5

月推出符合儿童驾驶的儿童自行车高性能产品;

2018

年

8

月,推出

“

九号平衡车卡丁改装套件

”

,用户可将产品与公司智能电动双轮平衡车产品进行拼接,突破场地等因素限制,获得卡丁车驾驶体验。

“

九号平衡车卡丁改装套件

”

获得

2018

年度德国红点至尊奖,在短视频社交平台上累计获得千万级别用户播放与转发。

儿童自行车与卡丁改装套件

公司线上线下多渠道销售,供应商集中度低

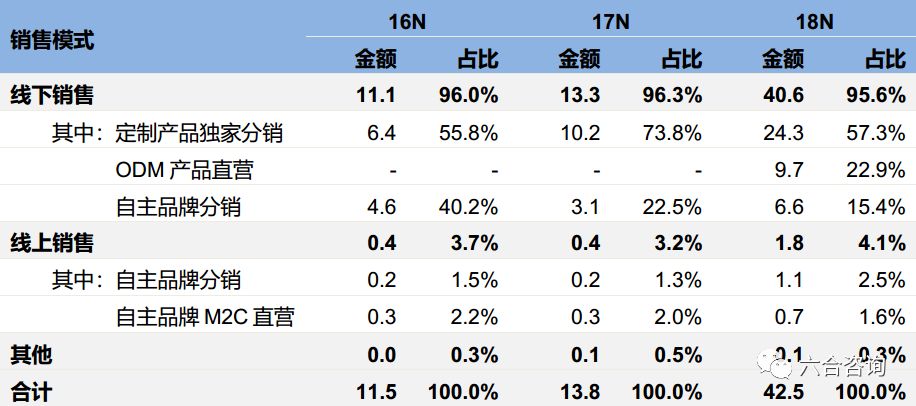

公司产品销售覆盖线上、线下渠道,直营与分销结合。

公司线下销售渠道主要包括定制产品独家分销、自主品牌分销、

ODM

产品直营模式,其中境内销售以定制产品独家分销模式为主,境外销售以自主品牌分销、

ODM

产品直营为主。公司线上销售渠道主要包括自主品牌分销与

M2C

(生产厂家直接向终端消费者销售产品或提供服务)直营模式。

线下定制产品独家分销:

小米向公司定制电动平衡车、电动滑板车等相关产品,在全球范围内只通过小米或其授权相关渠道分销。公司与小米的合作,以成本价采购

/

利润分成模式为主,以供货价直接采购模式为辅。

线下自主品牌分销:

公司自主品牌产品线下分销,以北美、欧洲、拉丁美洲地区为主,主要客户包括

KSR

、

Athena

、

KP Sport

等户外运动、驾驶设备销售商等,销售产品包括智能电动滑板车、各类智能电动平衡车,以先款后货为主,部分优质分销商可有

30

天账期。

线下

ODM

产品直营:

公司与

Bird

、

Lime

、

Lyft

、

Uber

等共享滑板车企业合作,及与标致雪铁龙、大众集团等车企合作,主要以

ODM

模式,所有滑板车产品都根据客户要求调整外形,并喷涂客户商标或双方联合商标,绝大部分此类产品车身标注

“POWERED BY SEGWAY”

品牌标志,主要在中国境内生产,以先款后货方式为主。

线上分销:

自主品牌产品线上分销客户,主要为京东自营、苏宁易购、亚马逊等电商平台及其他线上分销商。分销商通过自身平台或线上店铺销售给最终消费者,除京东自营通过其自有仓库发货外,其余分销商均通过公司向消费者寄送商品。

线上

M2C

直营:

公司作为产品制造商,通过电商平台,包括天猫、淘宝、亚马逊、小米有品等、官网等,直接向最终消费者销售,减少中间环节,实现公司效益的最大化,提升消费者购买及售后体验。

公司主业收入按销售渠道构成情况(单位:亿元)

资料来源:公司公告、六合咨询

注:公司将向小米销售定制产品划分为线下渠道销售

公司前

5

大客户销售情况(单位:亿元)

资料来源:公司公告、六合咨询

公司采用自主

+OEM

生产模式,境内外工厂各有侧重。

公司

2018

年开始与

OEM

工厂合作,形成自主生产与

OEM

相结合的生产模式,境内自有工厂生产小型智能双轮平衡车、智能单轮平衡车、自主品牌

/ODM

智能电动滑板车为主;美国自有工厂生产大型智能双轮平衡车、智能电动三轮车为主;境内

OEM

工厂生产米家智能电动滑板车、电动平衡轮产品为主。

公司采购模式根据生产模式不同有所区别,物料采购管理严格。自主生产:

供应商开发、评估、管理,及物料采购由公司负责。

OEM

模式:

大部分高价值物料与关键重要物料,由公司进行采购后再发送给

OEM

工厂,或由

OEM

工厂直接从公司指定供应商采购指定型号与规格物料;部分标准化较高、重要性较低的通用物料,由

OEM

工厂自行采购,需通过公司审核。

公司前

5

大供应商情况(单位:亿元)

资料来源:公司公告、六合咨询

公司营收增长迅猛,扣非后归母净利润显著提升

营业收入:

2016~2018

年分别为

11.5

亿、

13.8

亿

(+19.8%)

、

42.5

亿

(+208%)

。

归属母公司净利润:

2016~2018

年分别为

-1.6

亿、

-6.3

亿

(+298%)

、

-18.0

亿

(+187%)

。

扣除非经常性损益后归属母公司净利润:

2016~2018

年分别为

0.4

亿、

-0.6

亿、

5.4

亿。公司扣除非经常性损益前归属母公司净利润亏损较多,主要因为公司优先股与可转换债券会计处理造成,

2016~2018

年公司经营收入与业绩持续增长,整体评估价值上升,导致优先股与可转换债券公允价值相应上升,使得分别形成公允价值变动损失

2.1

亿、

5.9

亿、

23.5

亿。

毛利率:

2016~2018

年分别为

30.3%

、

23.7%

、

28.9%

。

净利率:

2016~2018

年分别为

-13.7%

、

-45.4%

、

-42.4%

。

公司历年财务简表(单位:亿元)

资料来源:公司公告、六合咨询

公司收入主要来源于滑板车与平衡车业务,滑板车业务快速增长

智能电动滑板车系列:

2016~2018

年该业务收入分别为

0.2

亿、

3.4

亿(

+1852%

)、

28.2

亿(

+725%

),毛利率分别为

15.2%

、

15.5%

、

29.3%

。

智能电动平衡车系列:

2016~2018

年该业务收入分别为

11.3

亿、

10.3

亿

(-9.1%)

、

12.4

亿(

+20.3%

),毛利率分别为

30.5%

、

26.5%

、

25.7%

。

智能服务机器人:

2017~2018

年该业务收入分别为

0.01

亿、

0.13

亿(

+822%

),毛利率分别为

35.6%

、

34.3%

。

公司主业收入(单位:亿元)