核心优势:技术优势强化壁垒,多元布局卡位景气板块

主要业务板块行业壁垒高,头部供应商优势明显。公司重组后主要业务板块,为电网系行业壁垒较高的特高压业务、变配电自动化、信通类业务以及监控调度系统等,上述板块受限于较高的电压等级、电网运维、电网信息化等电网建设痛点,行业准入门槛相对较高,参与竞争中较少且头部供应商集中度较高。

行业技术研发领先,持续加深电网行业护城河。公司2018年研发投入19亿元(营业收入占比6.6%),年度研发支出为中信电力设备行业全板块第二名,电网设备企业第一名。同时公司继续深度参与世界首个±1100kv昌吉—古泉特高压直流工程、世界首个静止同步串联补偿器示范工程、江苏精准切负荷三期、苏州主动配电网等变配电自动化示范工程,并着力开发高电压等级IGBT元件等产品,持续支撑电网前沿技术研发,为公司卡位未来电网发展路径奠定基础。

行业迎来多领域景气周期,技术优势导向份额领先。结合前文判断,我们认为电网在未来3-5年,一方面在用电需求放量及用电安全维护等需求下,仍有望维持每年5500-6000亿元的历史高位投资水平;另一方面,投资结构转换带动多个细分领域采购迎来景气周期,如电网信通自动化、特高压站内设备、调度系统、主动配电网相关自动化需求等,在未来3-5年景气周期内都有望迎来超30%符合增速增长。公司在上述领域平均市占率均处于40%-60%的同业领先水平,在未来3-5年业绩持续增长确定性较高。

短期:在手订单丰满,拿单能力稳健

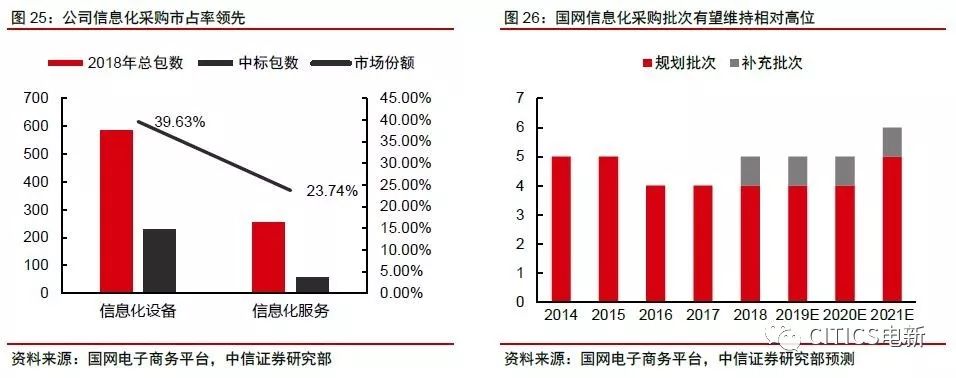

2018年底在手订单超330亿,2019Q1新增订单快速增加。公司2018年实现营业收入为285.4亿元(同比+17.96%),截至2018年底公司在手订单为331.0亿元(订单覆盖率为116%),其中2018年新签在手订单193.7亿元(占比59%),长期在手订单占比较低。

公司2019Q1实现营业收入37.5亿元(同比-2.41%),同期电网投资完成额累计同比-23.59%,公司受影响较小,一方面系电网主要设备订单交付期为1-3个月,公司一季度主要消化2018Q4剩余在手订单(2018Q4电网完成投资2000亿元);另一方面,公司主营布局侧重点迎来电网侧重投资,结构性需求较好。同时,公司2019年1-4月新增订单达110亿元(同比+20%),特高压订单释放初见规模。全年来看,公司订单充裕,新增重点特直订单交付周期一般为8-16个月,且电网投资达成预期的期望下下年投资有望加速落地,全年业绩走势有望“前低后高”。

深耕智能化与信息化业务,技术优势凸显竞争优势。公司作为国网系研发能力的代表,在智能化、信息化和超高压及以上等级具备同业领先的产品技术优势。公司2018年新增专利授权313项(发明专利292项),累计在手专利2515项。公司2018年研发投入19.0亿元(营收占比6.6%),承接多项研发任务,助力公司一方面研发水平持续提升、产品定位引领行业发展,另一方面保障公司在规模化推广初期可以占据较大的市场份额,为未来行业发展下公司业务快速释放打好基础。

重组后市占率进一步提升,拿单能力稳健。公司重组后在涉及国网统采的产品品类超20个系列,每批次招标受单个产品波动影响较小。除此以外在特直站内设备、柔性直流输电、直流保护系统、变电站总包及调度系统等领域均为40%以上市占率,龙头地位稳固。

中长期:多领域迎来行业爆发周期,业绩稳健增长确定性高

信通业务

高端产品交付增加修复毛利水平,龙头把握行业发展契机。公司信通类业务在2018年迎来快速发展,全年实现营业收入38.2亿元(同比+34.19%),以半年度为时间跨度观察可以发现,分业务毛利率在2018H2由于公司开始更多批量交付高附加值产品,带动板块毛利率快速从20%左右(因含工程总包部分)上修至32%,我们预计随着前序试点逐渐铺开和后续试点类项目逐步落地,信通业务毛利率有望因产品结构变化而逐步稳定在30%左右水平。

电网运营壁垒构建护城河,监控运营类龙头地位稳固。2019年1-4月,公司信通业务新签订单同比增长一倍,行业原有积累项目开始逐步推广,带动公司在泛在网建设元年上述业务迎来高速发展,后续伴随相关试点将持续加速推广;同时,公司上述业务与国网信产集团(部分资产拟注入岷江水电)相关业务同业竞争相对较少(主要在ERP系统),因此我们看好公司借由电网运行经验等行业壁垒,维持35%以上的市占率。结合前文,我们判断国网信通类采购有望快速从2018年约120亿元的市场空间,增长到2020年约200亿元的市场空间,CAGR 30%。结合信通业务盈利能力上修,2019-2020年预计可分别为公司贡献净利润约6.2/8.4亿元。

特高压直流

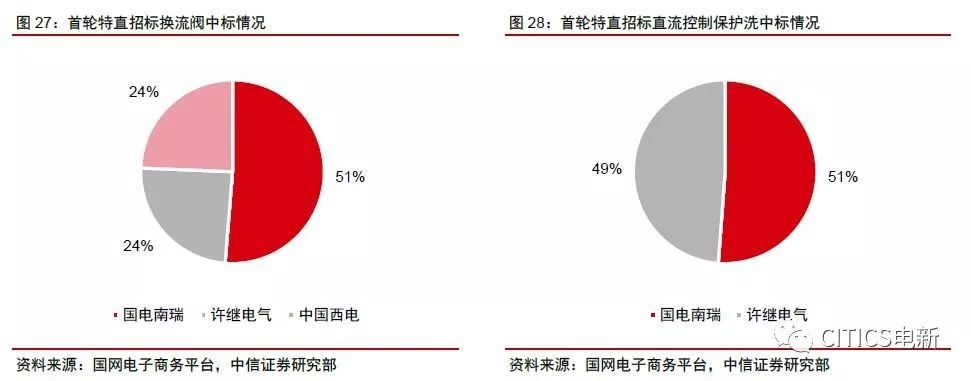

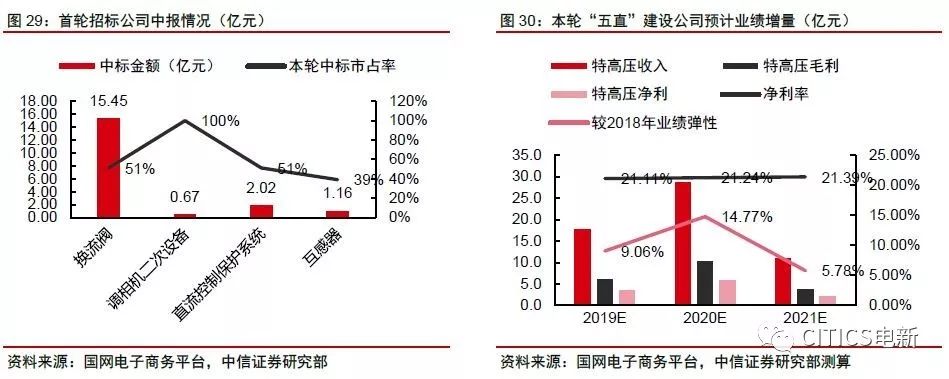

站内核心设备龙头,本轮预计新增订单超60亿。公司自重组后新增特高压直流领域核心站内设备——换流阀及直流控制保护系统等重要设备供应资产,且依托自身技术优势,自上一轮大规模建设起便基本维持行业领军者地位。本轮“五直七交”特高压建设预计落地投资额约2000亿元,其中站内设备采购约600亿元。换流阀单阀厅招标约8亿元,预计本轮采购空间约100亿元,公司下属南瑞继保、中电普瑞两家投标主体合计市占率稳定在50%;直流控制保护系统预计采购规模12-15亿元,目前国内特直采购只有公司与许继电气具备交货能力,公司市占率亦为50%;其他参投产品据具备较为领先的市占率水平,如调相机二次设备(市占率100%)、互感器(市占率39%)等。

我们预计本轮已招标两条特高压直流项目,可在2019年内交付较大量订单(约90%),剩余三条线路预计亦将于年内核准落地并开始招标,预计在2020年迎来交付高峰,测算三年内可为公司形成净利润贡献分比为3.8/6.1/2.4亿元。

调度系统

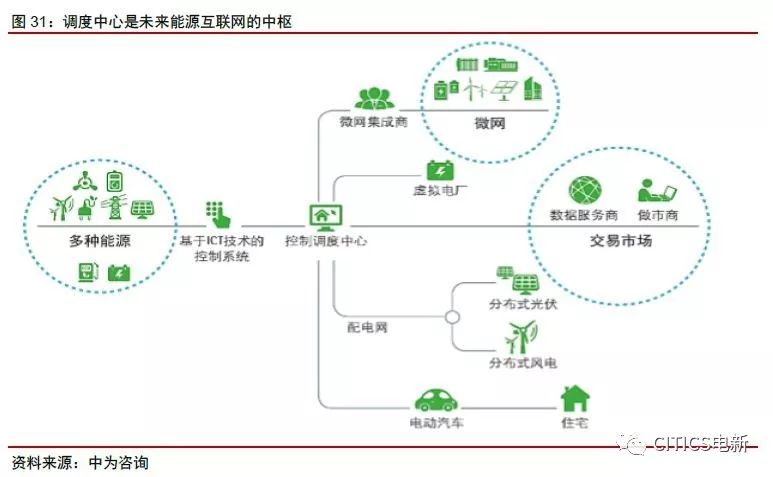

区域调度绝对龙头,升级系统巩固优势地位。公司作为调度系统绝对龙头,依托研发优势在各级调度市场市占率均处于领先地位,原有D5000系统在电网峰谷扩大、交直流混合建设背景下,处理压力有所增加;未来应用场景的快速增长,对调度系统进一步升级提出要求。公司2015年起开发的新一代调度系统,自2017年9月通过苏州电网示范应用后,已继续把握调度市场更新的方向。

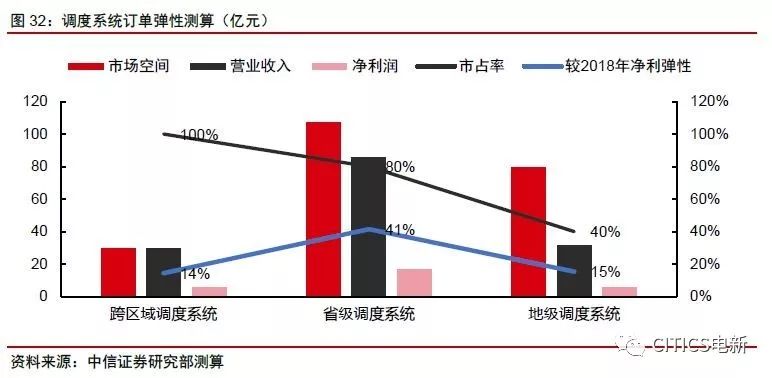

更新周期已至,超百亿订单有望逐步落地。自上一轮调度系统建设后已接近8-10年的更新周期,有适逢泛在电力物联网建设逐步兴起,调度系统升级有望自2019-2020年开始试点推广,参考上一轮建设情况,预计至2025年左右将基本完成地级系统的铺设工作。公司凭借开发新一代系统的绝对优势,有望继续保持D5000系统建设周期内:跨区域调度市占率100%、省级调度市占率80%、地级调度市占率40%的行业领导者地位,预计超200亿元订单有望在未来5年时间逐步释放,年均净利弹性有望达14%。

继电保护

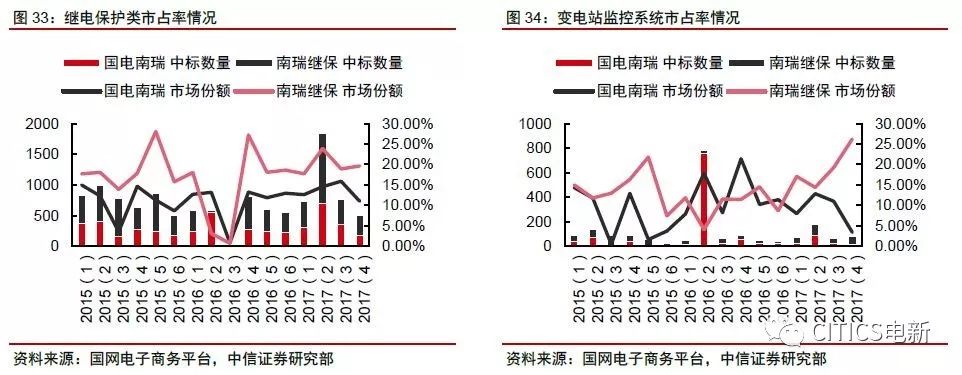

主动配电网有望铺开,继保产品需求持续向好。公司目前主要以子公司南瑞继保、南京控制作为继保产品及变电站计算机监控系统的主要参投主体,继保及变电站监控系统伴随着近年来配网升级加速以及变电站自动化、智能化需求,2017-2018年均进行了6次统采,结合国网2019年招标采购计划,预计采购批次及数量仍将维持高位水准。

目前,核心城市群供电可靠性已得到较大加强,供电可靠率等相关指标业已达到配电网建设计划的考核指标,后续建设将逐步转向以主动配电网为核心,二次保护类设备及智能巡检等设备的采购需求有望持续拉动国网采购中心向上述领域倾斜。

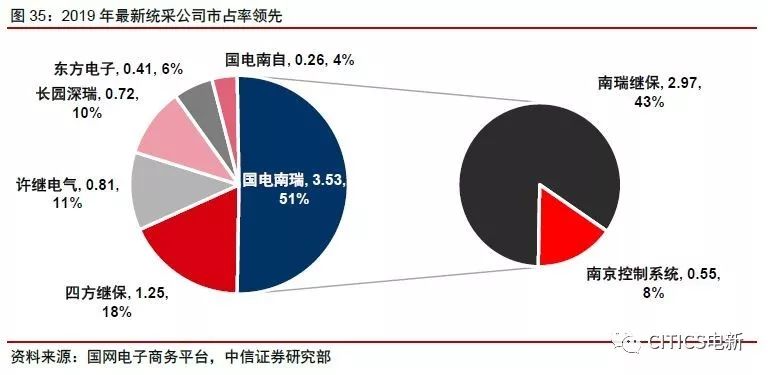

龙头地位稳固,核心供应商持续集中。公司(考虑回溯南瑞继保口径)近年来在配网继电保护类设备的平均市占率约为28%,2017年采购批次增加后基本维持在30%-35%区间;变电站计算机监控系统历史平均市占率约为21%,2017年起基本维持在25%-30%区间。据最新一次国网统采数据,国网核心供应商数量进一步由10名压缩至7名,国电南瑞系中标金额占比达到51%。

综上,我们预计未来继保类招标在主动网建设逐步开启的背景下,有望维持年统采6批的水平,单批次招标金额有望逐步提升至10-15亿元。我们看好随着核心供应商体系压缩而愈加稳固龙头地位的国电南瑞维持40%-50%的市占率水平,在“十四五”期间持续受益于配网升级红利。

变电站改造

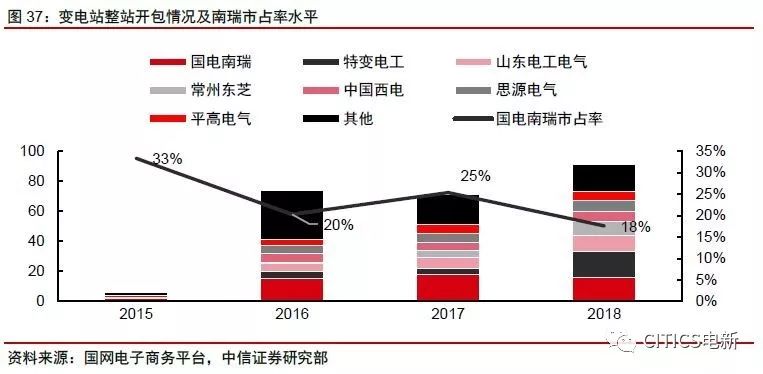

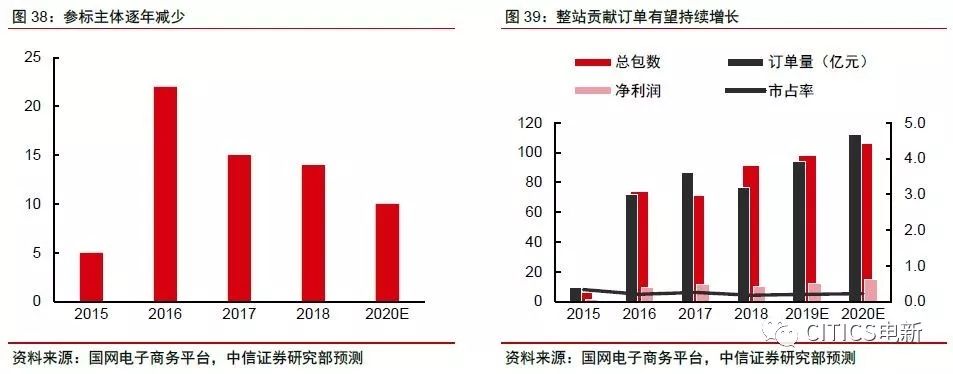

整站招采持续放量,核心供应商缩减有望提振市占率。变电站整站招标自2016年起快速放量,但同时2016年快速扩充后参标主体便开始逐年减少,参考继保等设备供应商体系变化过程,我们预计2020年左右,参标主体可能进一步下降至10家左右,核心龙头市占率有望获得提升。预计未来3年整站招标将进入空间逐步扩张、头部份额提升的阶段,参考2018年平均每包1500-2000万元测算,每年对公司净利润贡献有望提升至5000-6000万元水平。

“三站合一”或开启新蓝海,全环节龙头优势明显。随着泛在电力物联网在各省网公司多项试点的开展,新形式变电站“三站合一”模式开始出现,即变电站、充电站、储能站合一,再配以IDC。上述新模式可以更好地契合泛在网对于用电信息的获取和储存,并满足充电需求增长和主动配电要求,未来前景广阔。预计未来上述形式若迎来推广,可推动35kv/110kv/220kv变电站迎来改造周期,预计单站改造价值量随电压等级提升而升高,中低压平均约千万元、高压可达亿元量级。截至2016年底我国已投运35-110kv变电站31000座,220kv变电站1500座,超千亿蓝海有望形成。同时,改造有望继续延续总包交付路线,综合考虑变电站、充电桩、充电运营及电网数据中心领域头部供应商,南瑞在各领域均具备领先优势且总包经验日渐丰富,有望充分受益变电站改造进程,“三站合一”有望进一步打开“十四五”电网建设新蓝海。