作者:国泰君安银行团队 邱冠华 王剑 张宇

来源:王剑的角度(ID:wangjianzj0579)

央行在《2017年第一季度中国货币政策执行报告》中,用一个专栏,较为详细地向大家解释了市场关心的所谓“缩表”行为。已讲得非常全面,但篇幅不长,有些朋友可能还意犹未尽。为此,我们在央行报告的基础上,结合具体的数据,给出更为详尽的分析。

本报告一方面解释了我国央行缩表与美国的不同之处,另一方面也对未来的货币政策做出预判。

1. 缩表不等于紧缩

1.1.央行调节基础货币

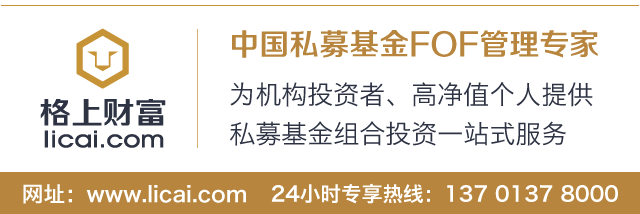

央行负责一国货币总量的投放与调节,在现行的“中央银行—商业银行”二级银行制度下,央行直接操作的,只是向银行投放基础货币。银行再在此基础上向社会公众投放广义货币(或称存款货币)。当然,后一个步骤也受央行控制。截止2017年3月,我国基础货币余额为30.2万亿元。

所谓央行“缩表”,是指央行缩减资产负债表规模的行为。央行调节资产负债表的最终目的,就是为了确定

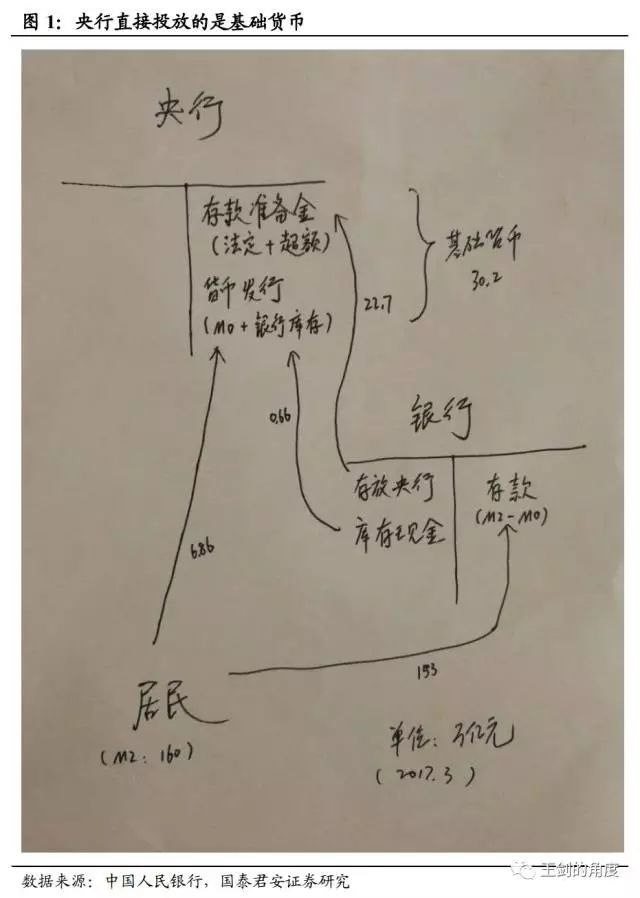

基础货币

(原表科目为“储备货币”)这一科目的数额。基础货币主要由

货币发行

(包括流通中的现金,及少量银行库存现金)和

存款准备金

构成。后者又细分为

法定存款准备金

和

超额存款准备金。

其中,超额存款准备金最为重要,因为,其多寡很大程度上决定了货币市场利率高低。一般来说,央行降低超额存款准备金时,货币市场利率上升,银行就会觉得流动性偏紧,相反则是偏松。

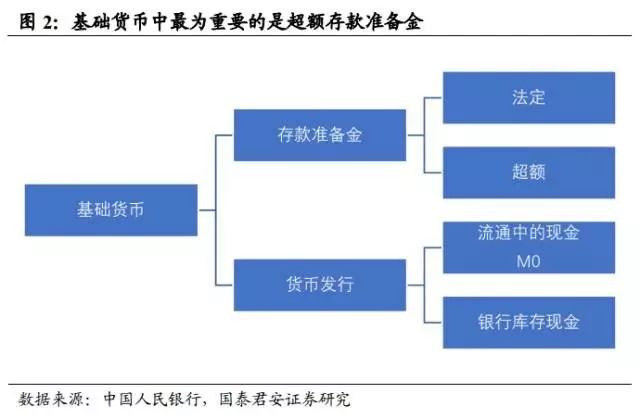

所以,也可大致理解为,央行调节基础货币,根本上为了调节超额存款准备金率,用以将货币市场利率维持在合理水平。

而货币市场利率构成银行的成本,进一步影响银行放款的利率,从而影响实体融资(当然,我国这一传导机制还不太好,央行还得亲自去调节存贷款利率)。

但是,因为我国央行资产负债表中影响基础货币的科目较多,其实,缩表(扩表)与货币紧缩(货币宽松)之间并无必然关系。央行的这些表内科目,大致又可划分为两类,央行能够

主动

运用的科目,和

不能主动

的科目。

央行主动调节超额存款准备金的方法主要有两类。一是调整法定存款准备金率,比如降低法定存款准备金率,则部分法定存款准备金“解冻”成为超额准备金,央行在货币政策报告中将这一方式称为“改变基础货币结构”,也就是改变基础货币总量中法定、超额两者的结构,而不改变基础货币总量,当然也不改变资产负债表规模;二是通过公开市场操作,包括逆回购、再贷款、MLF、央票等方式,直接投放或回笼存款准备金。不管哪种方法,其最终目的,是将银行间市场的流动性和利率维持在合适的水平,以实现央行的调控目标。

很显然,上述第一种方法并不改变央行资产负债表规模;后一种方法会不会改变,则取决于所运用的工具是在央行资产负债表的资产端(左边)还是负债端(右边)。这其实是一个简单的会计问题(下表为2017年3月末的央行资产负债表)。

(1)央行用资产端工具调节基础货币,则将改变央行资产负债表规模。

比如,对银行开展MLF、再贷款等操作,则央行资产负债表左边“对银行债权”科目增加,右边“基础货币(银行对央行存款)”科目增加,央行扩表。

(2)央行用负债端工具调节基础货币,则不改变央行资产负债表规模。

比如,央行对银行发行央票,回笼基础货币,则央行资产负债表右边的央票发行、基础货币两个科目一增一减,资产负债表规模不变。央票到期时则两个科目一减一增,资产负债表规模仍然不变。

综上,央行调节超额存款准备金的方法很多,有些不改变央行资产负债表规模,有些则会改变。所以,是否缩表,与货币政策松紧之间,没有必然关系。

1.2.被动调节基础货币

需要注意的是,央行除前述的主动操作工具外,并不能主动控制资产负债表上的所有科目。比较典型的两个被动工具,是

政府存款

和

外汇占款

。

政府存款,是受到政府财政支出和收入的影响,居民向政府缴纳税费或罚金时,会有相应的一笔基础货币转换为政府存款。政府存款与基础货币同处央行资产负债表的右边,一增一减,不会改变资产负债表规模。这一因素虽然不受央行控制,但毕竟本国的财政收支情况还相对可测,不会出现太离谱的意外波动。

外汇占款则更难预测,它是根据外汇流入与流出的情况,而相应投放对应的基础货币。在其它因素不变的情况下,如果外汇占款流失,导致央行资产负债表左边“外汇资产”与右边“基础货币”同时下降(流入则是两边同时增加),因此,外汇占款改变会使得央行资产负债表规模相应改变,也就呈现为被动的“扩表”或“缩表”,这就更不能与央行货币政策的松紧相挂钩。

最后,我们将央行上述货币政策工具对其资产负债表规模的影响归结如下:

综上,上述所有政策工具中,只有再贷款、MLF、SLF、PSL、逆回购等,是能够建立“缩表”(扩表)与“紧缩”(宽松)之间的对应关系的。

其他工具,要么不影响资产负债表规模,要么就不是央行主动工具(比如外汇占款)。

所以,最后我国央行货币政策是何取向,不能简单看缩表还是扩表,而要看这些所有政策的综合效果(比如最后是否提高了超额存款准备金率等)。

然后,我们借用央行过去几次“缩表”的例子,来进一步理解。

2. 央行曾经的缩表

前面已经提到,理论上央行的资产负债表既可以被动缩表,也可以主动缩表,而与货币政策松紧并无必然关系。下面考察一下实践中央行过去的缩表情况。央行的资产负债表总规模,一是1-2月时会有季节性波动,二是以2015年为代表的缩表。

2.1.正常的季节性波动

我国居民的节假日持币行为,会导致央行资产负债表季节性波动。

春节是我国最为重要的传统节日,过年期间民众持现需求激增,如采购年货、发红包、发年终奖等行为,需要从银行取出大量现金。这时,就体现为《货币银行学》教材上所谓的现金损漏,即对银行而言,资产负债表右边的存款大幅流失成现金(M0),左边则是银行为应付储户提款需求,而使得超额存款准备金下降,并导致超额存款准备金率下降(可以简单理解为银行从央行那把超额存款准备金提取为现金,用来应对储户提现)。我们从M0的月度数据上很容易看出来这一季节性因素,春节尤为明显,十一长假也有点明显。

这种情况一开始,央行的基础货币总额其实没有发生变化,只不过是里面的结构变化了(流通中的现金增加,银行的超额存款准备金下降),因此,央行资产负债表规模是不变的。但由于银行业整体的超额存款准备金率下降,货币市场流动性趋于紧张,利率有上升趋势。为保持利率稳定,此时央行就会用逆回购、再贷款等方式投放基础货币(或称投放流动性),从而体现为央行资产负债表扩大。

节假日一过,民众持现需求下降,纷纷把过年收到的现金存回银行。于是就出现了上述过程的逆过程,央行资产负债表相应收缩。所以,我们就能看到,每年春节前后,央行资产负债表都是一扩一缩,这是典型的季节性因素,并不涉及货币政策变化。随着货币、支付的电子化进程加快(比如现在我们去菜场买茄子都用支付宝了,过年发红包也用微信红包了),这一特征预计会越来越不明显。

其他季节性因素还包括财政存款。因为我国缴纳税费有相对固定的时间要求,财政支出也有例行安排,因此形成了财政存款增减的季节性规律。财政存款增加时,导致银行超额存款准备金率下降,流动性趋紧,央行通过逆回购、MLF等工具对冲,这也会导致央行资产负债表扩表。

因此,央行一两个月的小幅扩表、缩表并无政策信号意义。

2.2.外汇流出被动缩表

这种情况以2015年为代表。与往年外汇占款作为货币主要投放渠道不同,2015年外汇占款大幅流失,超额存款准备金随之下降。为此,央行多次实施降准,使得法定存款准备金解冻为超额存款准备金,同样能够维持合理的超额存款准备金率,保持货币市场的流动性稳定充裕。

这里的外汇占款流失会引起央行被动“缩表”,而随后央行多次降准,加以对冲。从数据看,2015年央行总资产净减少约2万亿元。但是,央行降准明显是实行宽松的货币政策,“缩表”的现象与货币政策意图恰恰相反。

2016年情况有所不同。外汇占款继续流失,按理应当继续降准。但是由于降准本身力度较大,往往作为指引货币政策方向的信号,而此时货币政策已定调为稳健中性。央行担心继续降准会给市场错误的信号,因此就不再降准,转而采用其他补充基础货币的方法,具体工具包括各种对银行的放款(逆回购、MLF等)。这是另一种扩表行为,而此时的货币政策却是中性的。