2017年我国产业经济运行总体平稳,增速小幅回升,结构优化和动能转换步伐加快。在全球经济继续向好、国内供给侧结构性改革持续深化的背景下,2018年产业经济有望延续稳中向好态势,质效提升更加明显。要按照中央确定的高质量发展的基本要求,聚力实体经济提质增效升级,着力解决制约产业创新发展的突出问题,推动产业经济在稳中向好中迈向中高端,为建设现代化经济体系奠定坚实基础。

增速小幅回升。

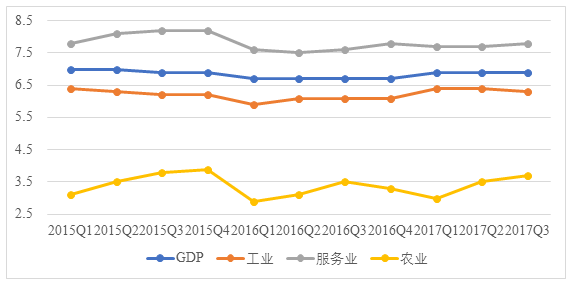

工业经济恢复性增长,增速明显回升,规模以上工业增加值增速保持在6%以上,2017年1-11月同比增长6.6%,高于上年同期0.6个百分点;服务经济和农业经济平稳发展,增速稳中略升,1-11月服务业生产指数同比增长8.2%,比上年同期加快0.1个百分点。前三季度,工业、服务业、农业增加值同比分别增长6.3%、7.8%和3.7%,均比去年同期提高0.2个百分点,产业经济增长稳定性增强。

图1 GDP和三次产业累计季度增速(%)

结构持续

优化。

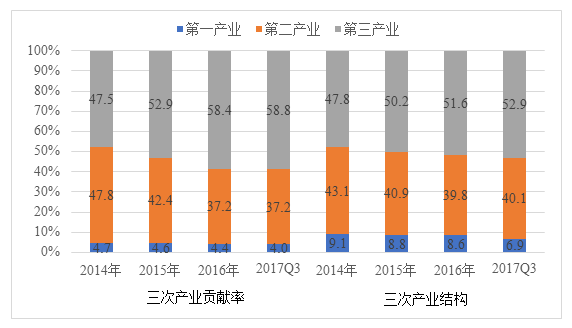

行业增长分化推动产业结构优化,产业向中高端迈进步伐加快。三次产业结构由2016年的8.6:39.8:51.6调整为2017年三季度的6.9:40.1:52.9,服务业对经济增长贡献率提高到58.8%。工业结构进一步优化,1-11月高技术产业和装备制造业增加值增速比规模以上工业快6.9和4.8个百分点,高耗能行业低位运行。服务业内部结构更趋合理,前三季度房地产和金融业增速分别比上年同期回落3.0和1.9个百分点,二者占服务业的比重下降0.52个百分点,信息传输软件和信息技术服务业、租赁和商务服务业增速达23.5%和10.5%,占比稳步提升。

图2 三次产业结构和对经济增长的贡献率(%)

动能转换提速。

落后产能陆续退出,先进产能稳步发展,优质供给加快孕育,经济增长动力转换步伐加快。过剩产能加快淘汰和市场出清,钢铁、煤炭超额完成去产能目标,市场供需关系得到明显改善。“双创”蓬勃发展,新动能加快汇聚壮大。2017年1-11月工业机器人、新能源汽车、集成电路产量分别增长68.8%、46.5%和19.4%,网上零售额增长32.4%,数字经济、分享经济、跨境电商、在线医疗等新业态快速发展,成为经济新动力。

企业效益改善。

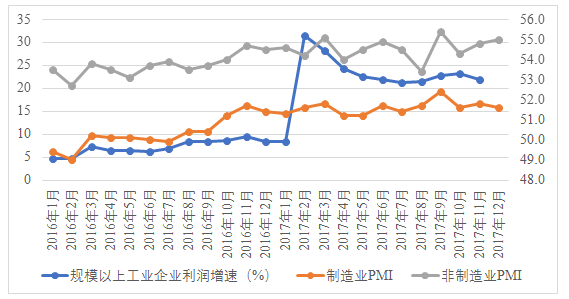

2017年1-11月规模以上工业企业利润增速21.9%,主营业务利润率6.36%,分别比上年同期提高12.5个和0.51个百分点;亏损企业和亏损总额同比下降,收账款平均回收期、产成品库存周转天数均有所减少,工业企业经营效率正在提高。市场主体信心明显增强,截止2017年12月,制造业采购经理指数PMI连续17个月处于荣枯线之上,非制造业商务活动指数连续22个月保持在53%以上的高景气区间。第二十五次全国性企业家年度跟踪调查显示,认为目前盈利“正常”或“好于正常”的企业家占53.4%,为近5年来最高值;认为2017年宏观经济“正常”的企业家首次超过一半,为2008年以来历史最高点。

图3 规模以上工业企业利润增速和制造业、非制造业PMI值

成本上升压力尚未缓解,实体经济依然困难

。

制造业盈利能力弱,2017中国企业500强中的245家制造业企业净利润总额占比仅19.42%,而五大国有银行占比达32.74%。成本持续上升和税费负担较重问题更加突出,特别是金融严监管和环保严督查抬高了资金和环保成本。《2017中国企业经营者问卷跟踪调查报告

》

显示,长期以来形成的人工成本上升和社保税费负担过重的压力尚未缓解,原材料和环保支出增加,融资成本居高不下。

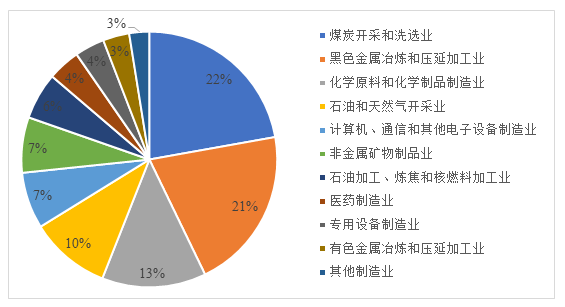

利润增长集中在上游行业和国有企业,产业整体创新能力依然较弱。

2017年工业增长加速和利润大幅增长很大程度上是价格回升带来的,主要受益的是上游原材料行业和大型国有企业,下游行业和广大民营企业效益未见明显改善,甚至上游行业价格传导而下游企业成本增加。企业利润收益主要用于修复资产负债表,没有有效转化为技术改造升级,产业创新能力和质量效益依然不高。前11个月,煤炭开采和洗选、黑色金属冶炼和压延加工、化学原料和化学制品制造、石油和天然气开采4个行业占规上工业新增利润66.2%;国有控股企业利润增长46.2%,分别高于集体、股份制、外商及港澳台商投资和私营企业54.4、22.3、29.7和33.5个百分点。

图4 2017年1-11月规模以上工业新增利润行业分布

民间投资持续低位运行,产业增长后劲依然乏力。

民间投资增速虽有所回升,但仍低于全社会投资增速且呈下滑态势,2017年1-11月民间固定资产投资增速低于全社会投资增速1.5个百分点,比一季度回落2个百分点,占全社会投资的比重较上年同期下滑0.93个百分点。民间投资乏力反映了民营企业对产权保护不力的担忧,投资热情和信心不高影响产业增长后劲。

新动能“乱象”频发,市场环境和监管制度亟待优化。