【报告导

读】

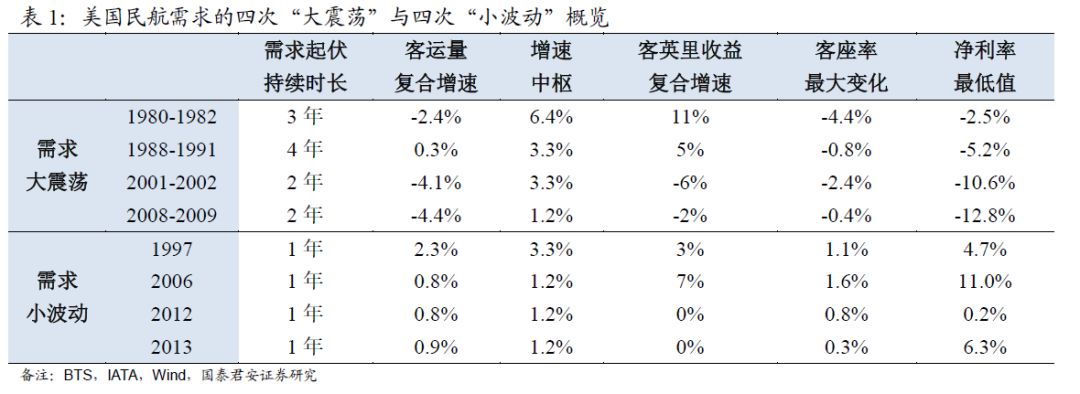

过去四十年美国民航需求经历了四次“大震荡”,和四次“小波动”。需求大震荡对行业盈利冲击颇大,而需求小波动对盈利周期不构成任何影响。

【投资要点】

1.

美国民航客流持续增长七十年。

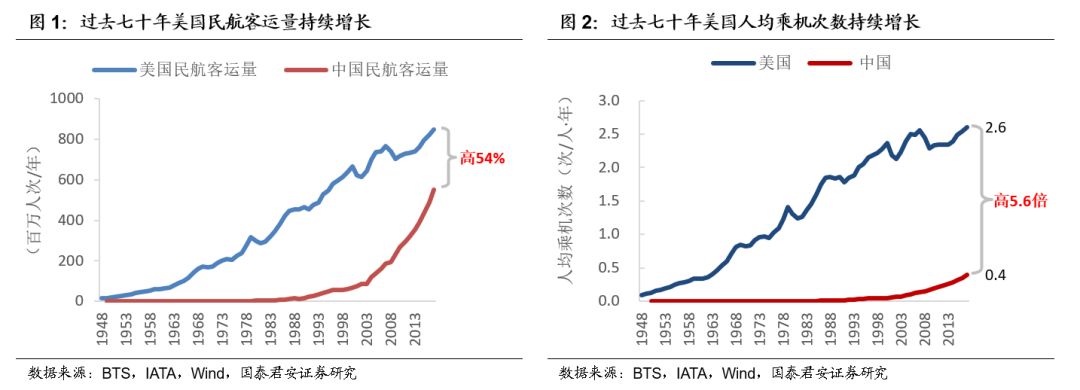

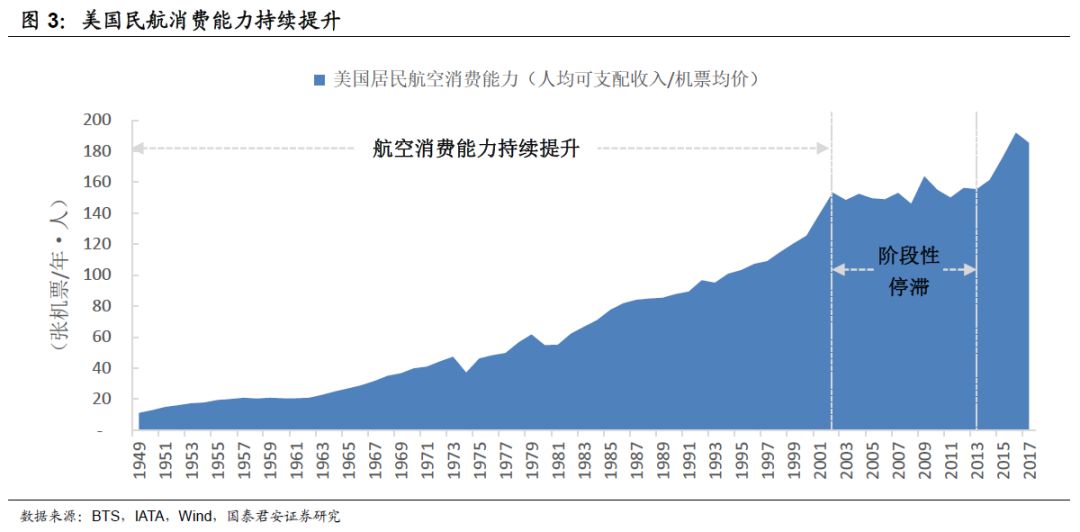

经过七十年持续增长,美国民航市场规模全球第一。2017年美国民航客运量近8.5亿人次,较中国高54%;人均乘机2.6次,是中国的6.6倍。我们找到较为全面的美国航空业数据始于1978年,当时美国人均乘机次数已超过一次,航空消费普及已初步完成。而中国2017年人均乘机仅0.4次,尚处于消费渗透初期。由于渗透阶段的差异,美国数据的定量分析,对研究中国并没有太多参考意义。本报告目的,是为定性分析航空需求波动提供逻辑基础,而非定量的数据参照。

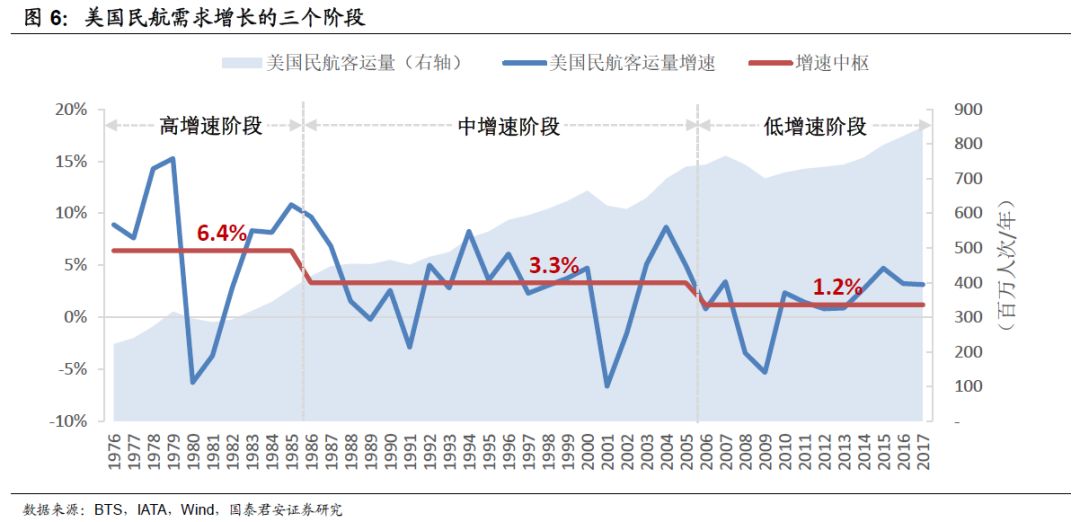

2.“三个阶段”与“两种起伏”。

20世纪80年代初,美国经济逐步走出长期滞胀,美国民航业也进入自由竞争时期。按照客流阶段性增速中枢,我们将美国民航业过去四十年划分为三个阶段:(1)高增速阶段(1976-1985年),增速中枢6.4%;(2)中增速阶段(1986-2005年),增速中枢3.3%;(3)低增速阶段(2006-2017年),增速中枢1.2%。四十年中,美国民航需求出现多次起伏,按照波动幅度可以分为两种:(1)需求“大震荡”,年客运量增速低于阶段增速中枢50%以上。(2)需求“小波动”,年客运量增速低于阶段增速中枢25%-50%。

3.四次需求“大震荡”——经济衰退与事件性冲击。

过去四十年中,共出现四次需求“大震荡”,分别是1980-82年、1988-91年、2001-02年、2008-09年。四次需求“大震荡”均伴随着美国经济衰退(GDP持续负增长)或事件性冲击,均导致客座率下降与行业性亏损。

4.四次需求“小波动”——客座率继续上行,盈利能力往往上行。

过去四十年,1997年、2006年、2012年和2013年曾出现四次需求“小波动”。与经济相关性并不明显,且客座率均保持上升,且均实现行业盈利。其中三次,行业净利率更是创下阶段性高点。在这四次需求“小波动”中,虽然客流增速放缓,但运力供给增速同样放缓,边际供需改善推动票价提升。需求仅是供求的一环,若需求未发生根本转折,航空公司运力供给的适应性调整,很大程度上决定盈利能力。

5.维持中国航空业“增持”评级。

中国航空业年度客座率持续上行,供给增速将继续放缓,航司定价能力提升。2018年在油价与汇率的逆境中,开始展现定价能力,兑现“超级周期”逻辑。2019年中国宏观经济形势不确定性较大,航空需求放缓幅度有待观察。但短期需求起伏,不改长期内在价值。中国国航、吉祥航空、东方航空、南方航空拥有优质干线时刻资源,票价市场化将推动时刻价值变现。

6.风险提示:

需求波动风险、油价汇率、政策风险、安全事故风险。

目录

1.美国民航客流持续增长七十年

1.1.航空需求的长期成长性

1.2.消费能力提升推动航空大众化

1.3.渗透率决定需求与经济相关性

2.美国民航需求的“三个阶段”与“两种起伏”

2.1.航空需求增长的“三个阶段”

2.2.航空需求的“两种起伏”

3.美国民航需求的四次“大震荡”

3.1.四次“大震荡”均伴随经济衰退

3.2.第一次(1980-82年):滞与胀共振下的需求缩减

3.3.第二次(1988-91年):滞胀与财富效应叠加的持续疲弱

3.4.第三次(2001-02年):事件性短期需求冲击

3.5.第四次(2008-09年):全球经济危机下的长时间衰退

4.美国民航需求的四次“小波动”

4.1.四次“小波动”与经济相关性不明显

4.2.需求“小波动”未必导致盈利能力下滑

5.维持中国民航业“增持”评级

6.风险提示

【报告正文】

1. 美国民航客流持续增长七十年

根据许多成熟资本市场的行业分类,航空并非归类于交通运输,而是归类为可选消费。

回顾美国过去七十年,航空充分体现了可选消费品长期可持续增长的行业属性。七十年间,美国经历了十余轮经济周期,航空需求也相应出现过数次起伏,但随着航空消费能力的持续提升,航空渗透率持续提高。

1.1. 航空需求的长期成长性

美国拥有全球最大的民航市场,2017年美国民航客运量近8.5亿人次,比中国高54%,背后是长达七十年的持续增长。

七十年间,美国经历了十余轮经济周期,航空需求也相应出现过数次起伏,但航空消费渗透率持续提升。2017年美国人均年乘机次数2.6次,中国仅为0.4次,美国是中国的6.6倍。

1.2. 消费能力提升推动航空大众化

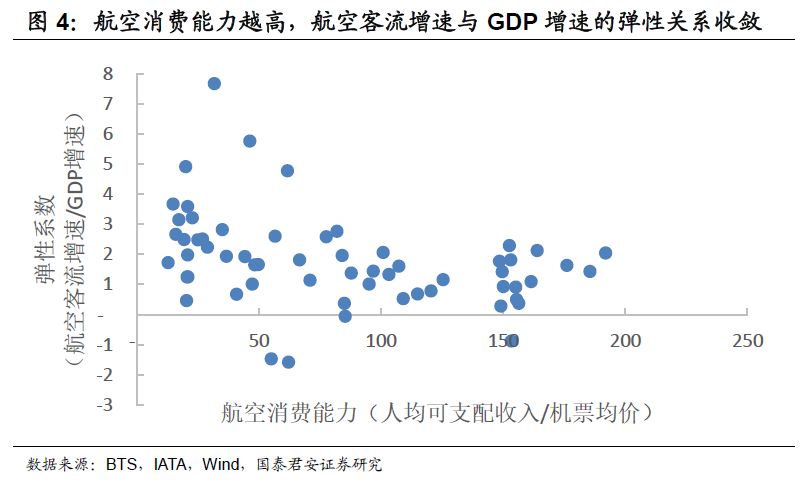

七十年的航空消费渗透率提升,显著受益于美国居民对于航空出行的支付能力的持续提升。

我们以美国人均可支配收入/平均机票价格(均剔除通胀因素),评估实际的居民航空消费能力。过去七十年,除了2003-2011年阶段性停滞,其余六十年航空消费能力持续提升,航空消费逐步实现大众化。

按照航空消费能力(人均可支配收入/平均票价)和人均乘机次数,中国目前相当于美国上世纪60年代中期水平。

国强民不富,空间很大,道路很长。

1.3. 渗透率决定需求与经济相关性

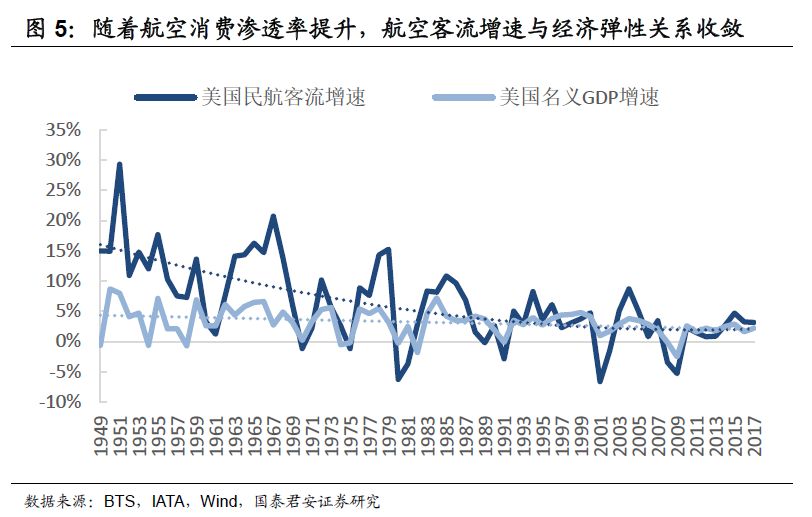

航空需求与经济相关,但二者的相关性在不同渗透率阶段并不相同。过去七十年,随着航空消费能力与消费渗透率的持续提升,美国民航客运量与GDP的弹性关系逐渐收敛,高增长的渗透提升期似乎已接近尾声。

美国1976年人均乘机次数已达1次,是中国2017年的2.6倍。与中国相比,20世界80年代之后的美国民航市场已完成了消费普及的初级阶段,而中国目前仍处于渗透率极低的快速成长期。

因此,美国过去四十年航空客流的增长趋势,从定量角度,对中国并没有太多参考意义。本报告重点在于研究航空需求起伏,而非需求增速的具体数据。我们希望获得启发,建立定性的逻辑框架,而寻求非定量的数据参照。

2.美国民航需求的“三个阶段”与“两种起伏”

20世纪80年代初,美国经济正在抗击滞胀,美国民航业则迎来了放松管制的历史时刻。1978 年,美国颁布了《航空公司放松管制法》,数十年对航空业的严格管制在之后的几年中被集中取消,美国民航业进入自由竞争时期。

按照客流增速中枢,美国民航业过去四十年可以划分为“三个阶段”。其中,美国民航需求经历了“两种起伏”——需求“大震荡”(四次)与需求“小波动”(四次)。

2.1. 航空需求增长的“三个阶段”

考虑美国经济周期,以及美国民航客流阶段性增速中枢,我们将过去四十年划分为三个阶段:

第一阶段:高增速阶段(1976-1985年)——增速中枢6.4%

第二阶段:中增速阶段(1986-2005年)——增速中枢3.3%

第三阶段:低增速阶段(2006-2017年)——增速中枢1.2%

2.2. 航空需求的“两种起伏”

四十年中,美国民航需求出现多次起伏,按照波动幅度可以分为两种:

第一种:需求“大震荡”——年客运量增速低于阶段增速中枢50%以上。

第二种:需求“小波动”——年客运量增速低于阶段增速中枢25%-50%。

过去四十年中,美国民航市场共出现过四次需求“大震荡”和四次需求“小波动”。

3. 美国民航需求的四次“大震荡”