【东吴机械】陈显帆/周尔双/朱贝贝18321168715/黄瑞连/严佳/罗悦

1

下游行业景气度持续回暖,11月工业机器人产量创记录

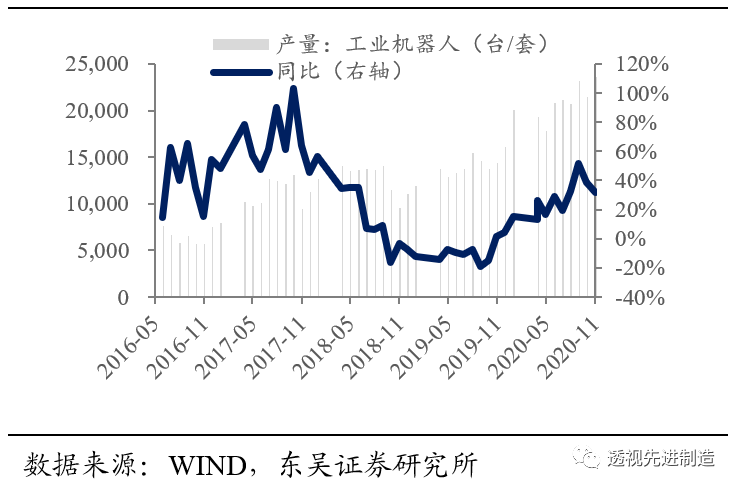

11月工业机器人产量创单月最高记录。

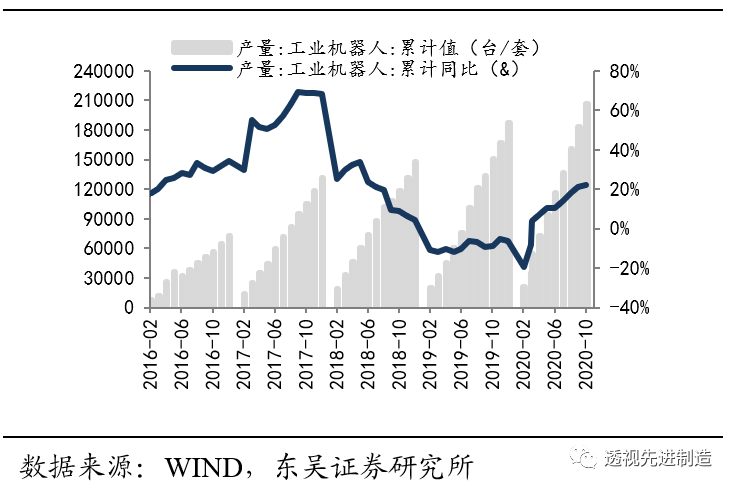

11月工业机器人产量23635套,同比+31.7%,单月销量为历史以来最高水平;1-11月工业机器人累计产量206851套,同比+22.2%,累计同比增速不断提升。从主要企业销量来看,据MIRDATA统计,2020Q3行业工业机器人销量达44222台(同比+27.7%),已恢复至2018Q2的高点;其中外资前三销量占比达24.6%,内资前三销量占比仅为3.8%,内外资市场份额差距仍大。

下游制造业景气度持续回暖,行业复苏动能强劲。

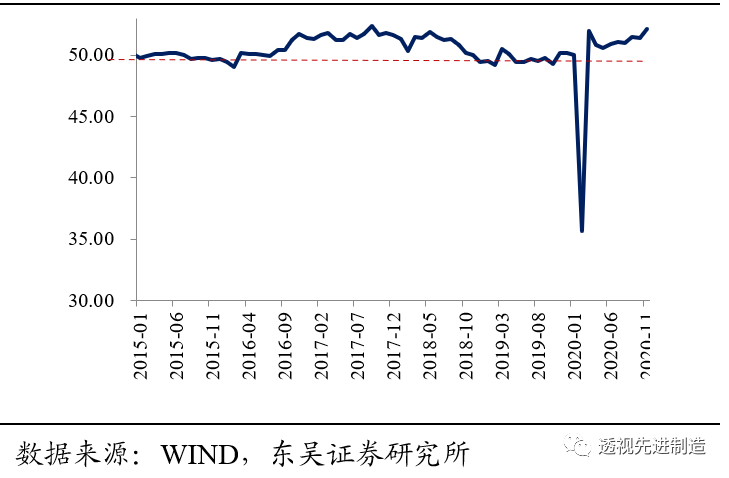

11月PMI指数52.1%,前值51.4%,较上月+0.7pct,位于年内高点,复苏势头继续向好。与高技术制造相关的医药、电气机械器材、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于56.0%,位于较高景气区间,产需加快释放。

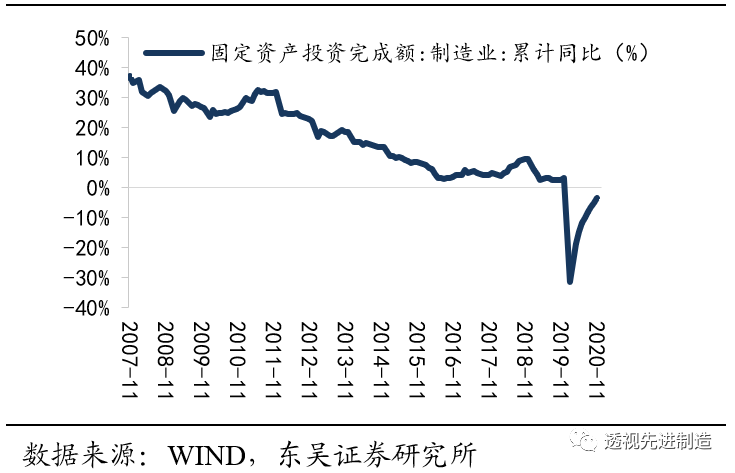

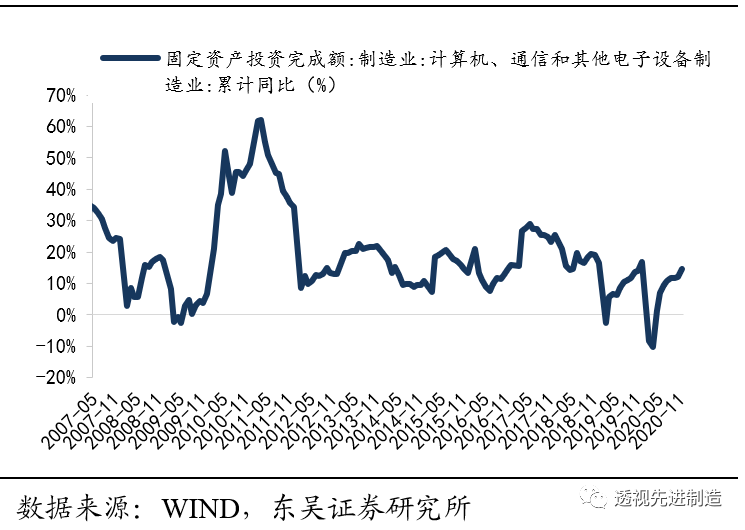

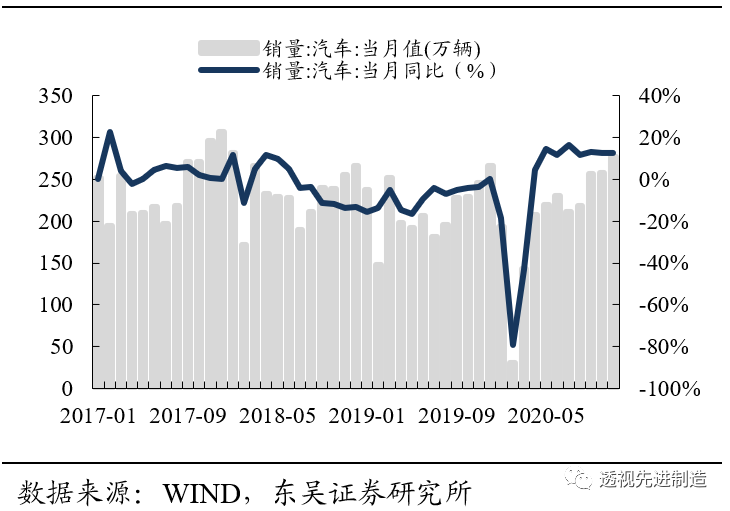

1-11月制造业固定资产投资下降3.5%,降幅比1-10月收窄1.8pct,工业投资持续修复。从工业机器人的主要下游来看,①汽车行业:11月汽车销量同比+12.6%,其中新能源汽车销量维持高位,同比+110.5%;1-11月汽车销量同比-2.9%,新能源汽车销量同比+6.3%,首次转正;1-11月汽车制造业固定资产投资累计同比收窄至-15.1%(环比+0.3pct)。②3C行业:虽11月手机出货量仍同比负增,但1-11月3C固定资产投资累计同比+14.5%(环比+2.5pct),持续走高。此外,下游先进制造业中锂电、光伏、仓储等需求旺盛,工业自动化基本面不断在改善,多元化的需求推动我国机器人行业持续增长。

2

短期复苏动能强劲+中长期趋势向好,预计中国工业机器人5年CAGR达17%以上

(1)短期来看:

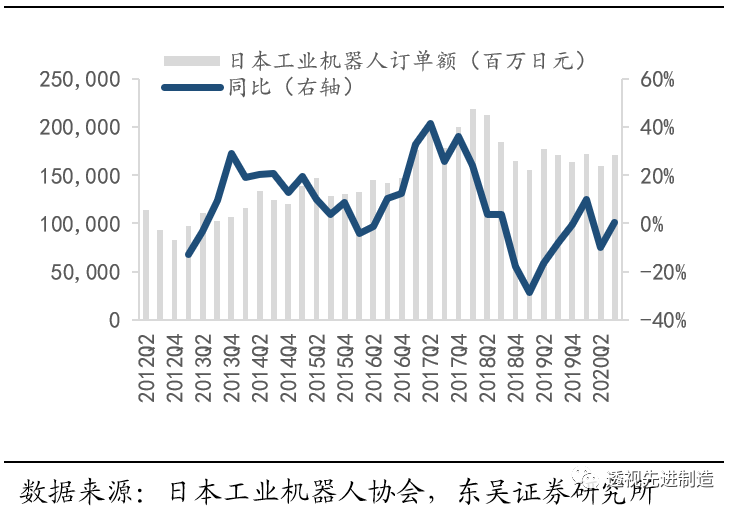

一般日本工业机器人订单金额领先于我国产量6个月左右,从2018Q4以来该数据均处于下滑状态,2020Q1转正,但2020Q2又因疫情波动,Q3同比+0.6%恢复正向增长,由此推断我国2021年工业机器人景气度向好。此外,受疫情影响,各国经济均处于转折期,而中国经济已于Q2开始恢复,正承接全球其他地区转移至中国的制造业订单,工业机器人短期景气度确定性进一步增强。

(2)中长期来看:

IFR对未来三年工业机器人展望乐观,预计2020-2022年全

球销量为46.5/52.2/58.4万台,同比+24.7%/12.3%/11.9%。

我们中长期更加看好中国工业机器人的发展,主要系:

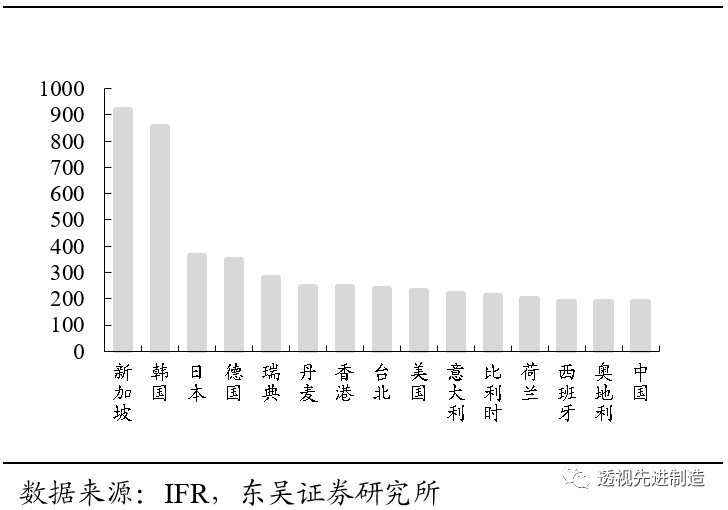

①中国工业机器人密度仅188台/万人,与新加坡、韩国、日本等相比,仍有很大提升空间。

②下游行业3C新产品迭代逻辑和汽车人均保有量仍待提升的内生增长逻辑不变,长期需求有保障。

③机器人产业链国产化率不断提升,随精密减速器等核心零部件进一步国产化,工业机器人行业进口替代弹性将进一步加大。

我们认为未来几年国内工业机器人仍将保持中速发展,预计2020-2024年我国本体工业机器人销量复合增速将

达17%以上。

随工业机器人行业持续复苏,精密减速器等核心零部件逐渐国产化,国产工业机器人企业有望凭此实现规模快速增长。我们看好掌握核心技术的本体龙头【埃斯顿】,具备平台化扩张能力的系统集成龙头【拓斯达】,自动化领域多点协同的工控龙头【汇川技术】(电新组覆盖),实现谐波减速器0到1突破并逐渐向机电一体化发展的核心零部件龙头【绿的谐波】。

下游行业发展不及预期;行业竞争加剧;进口替代不及预期。

图1:2020年11月中国工业机器人产量23635套,同比+31.7%

图2:2020年1-11月中国工业机器人产量累计206851套,同比+22.2%

图3:2020Q3日本工业机器人订单额1716亿日元,同比+0.58%

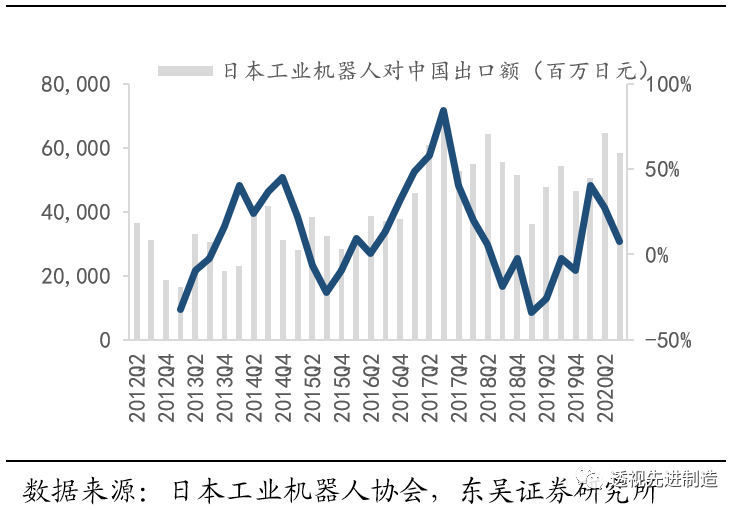

图4:2020Q3日本对中国出口额583亿日元,同比+7.3%

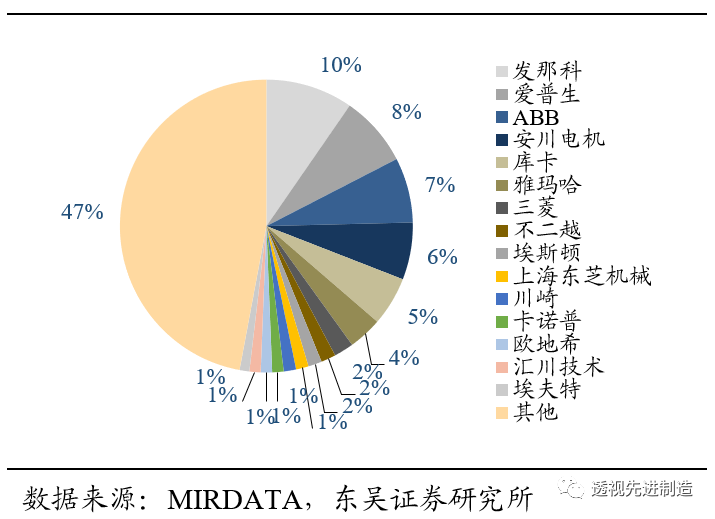

图5:2020Q3国内主要工业机器人厂商市场份额

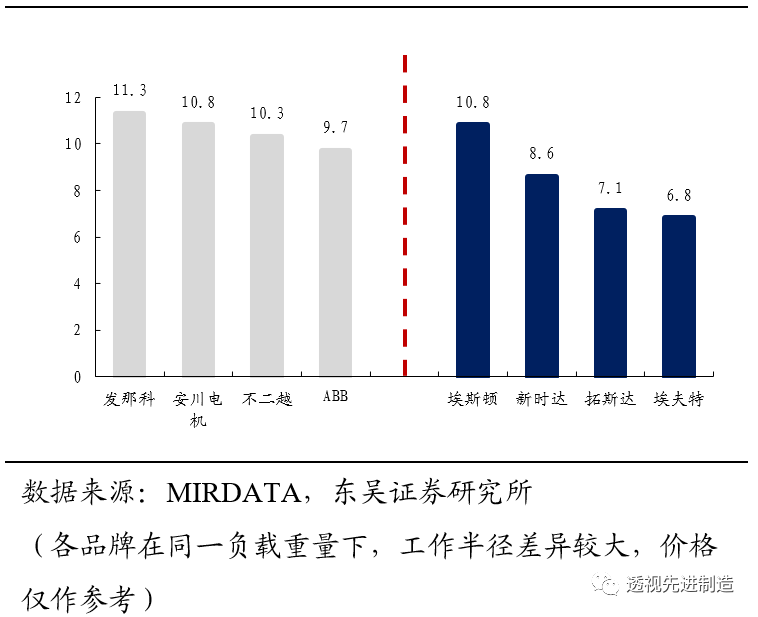

图6:2020Q2内外资企业6轴(6-8kg)工业机器人平均售价(万元)

图7:2020年11月PMI指数回升至52.1

图8:1-11月制造业固定资产投资累计同比-3.5%

图9:1-11月汽车行业固定资产投资累计同比-15.1%

图10:1-11月3C行业固定资产投资累计同比+14.5%

图11:2020年11月汽车销量277万辆,同比+12.6%

图12:中国2019年工业机器人密度为188台/万人